貴州茅臺長期增長的三種武器

2024-07-13 13:58:07王雁飛

證券市場周刊 2024年23期

王雁飛

本輪茅臺降價是繼2013年之后首次社會庫存出清試驗,將考驗茅臺品牌的成色并驗證多年盛傳的堰塞湖問題是否存在。只有當市場的真實需求與社會庫存達到一個平衡點,新的市場價格才會真正形成。

不過,本文更想討論的是貴州茅臺的長期基本面。

提價能力并未消失

2023年底茅臺公告提價,當時正遭遇行業逆風,市場普遍擔心茅臺透支提價能力、后續提價難以為繼。表面看確實如此,茅臺2012年9月1日提價至819元,2018年1月1日提價至969元,2023年11月1日提價至1169元,均是五年多才提一次價,年均提價幅度僅不足4%。

但實際上,茅臺的提價能力被嚴重低估。2019年之后,實際均價(不含稅,下同)就完全擺脫了出廠價的制約。可以看到,即便在沒有直接提價的2019年至2022年,實際均價也保持了8.72%、12.72%、4.26%、10.38%的高增長。

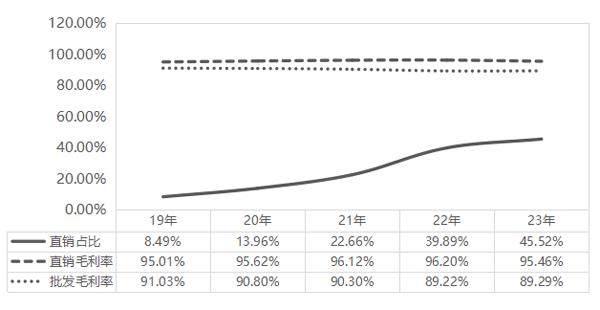

先說變相提價。變相提價是通過兩個手段達成的:一是發展直銷,直銷渠道占比逐年提高,直銷的毛利率高達95.46%,比經銷商渠道高出6.17個百分點。二是調整產品結構,高毛利產品如精品茅臺、珍品茅臺、生肖茅臺、年份茅臺、紀念酒、100ml小茅臺,小茅臺變相從1499元提價到1995元,生肖茅臺2300元以上,這些酒體推測應與飛天茅臺相差不大。

核心問題是:在均價已經達到1414元高位、越來越接近1499元的直銷價后,未來還有變相提價空間嗎?答案取決于兩點:一是直銷比例還會不會提高,二是非標占比還會不會提升。

關于前者,我并不樂觀。這不僅是因為直銷占比已達45.65%,還因為直銷的弊端已經顯現。只要直銷與經銷商價格雙軌不解決,隨著團購、i茅臺的低成本酒流向二級市場,嚴重擾亂了茅臺市場價格。

圖1 茅臺酒出廠價與實際均價

數據來源:iFind

圖2 茅臺直銷占比、直銷與經銷毛利率

數據來源:iFind

關于后者,茅臺酒廠動力十足。增加非標供給的好處除了提高毛利率外,還能對核心單品飛天茅臺進行控量。根據《證券市場周刊》刊發的高立群女士的文章《貴州茅臺渠道改革初見成效,自營渠道和非標產品亮點頻現》,茅臺銷量中按1169元定價出廠的(經銷商)占比45.72%,按1299元或1399元定價的(商超、電商平臺)占比11.03%,按1499元定價的(飛天直銷,包括團購)占比23.75%,定價更高的非標茅臺酒占比19.50%,這一比例還有提升的空間。

另外,不能小看茅臺的直接提價能力。只要出廠價與批發價價差存在,平價茅臺還需搶購,那直接提價的武器就仍握在酒廠手里。

茅臺能提價的根本原因是存在供需缺口。過去十年茅臺品牌力越來越強,但銷量受限于產能,無法跟上快速增長的社會需求。2017年至2023年的6年間,茅臺年均銷量增速僅5.69%,不僅低于同期人均可支配收入增速7.11%,也遠低于高凈值人群增長速度12.25%。這是茅臺內生增長能力的來源之一。

產能未必過剩

近年來公司一直保持著克制的擴產節奏。2016年至2019年茅臺酒設計產能分別是32592噸、35952噸、37408噸、38528噸,平均每年增長2000噸左右,產能緩慢爬坡,但2020年至2023年設計產能分別是42560噸、42743噸、42743噸、42795噸,設計產能增長幾乎陷入停滯。于是,基酒的實際產量遭遇瓶頸,最近五年實際基酒產量除了2021年增長了12.42%外,其余四年僅分別增長0.50%、0.63%、0.60%、0.69%。

根據茅臺酒的生產工藝特點,商品酒的產量由四年前的基酒產量決定。這意味著2024年之后的幾年茅臺酒產量增長面臨瓶頸。這是公司最迫切需要解決的問題。

2022年12月,公司公告投資約155.16億元建設“十四五”建設項目,建設周期48個月,項目建成后可新增產能約2萬噸。本次擴產創造了茅臺“規模最大、投入最高”等多項紀錄。茅臺酒現有設計產能42795噸,此次擴建產能相當于使茅臺產能大幅增長46.73%。

此次新產能建成投產約在2026年,或從2031年起陸續生產出商品酒。可以預見,在這一批商品酒上市之前,茅臺酒將一直保持供不應求的狀態。

然而,市場的擔心是,此次產能大躍進會不會傷害茅臺長期積累的品牌力?

圖3 近年來茅臺酒的產能瓶頸

數據來源:iFind

圖4 茅臺系列酒均價圖

數據來源:iFind

所有高端商品都要制造稀缺,沒有了稀缺也就沒有了茅臺。茅臺一直強調茅臺酒生產環境的獨特性、唯一性以及“核心產區”概念,本質是人為制造稀缺。這也是長期以來茅臺謹慎對待擴產問題的深層次原因。

如果產能釋放期疊加白酒行業周期底部,供需失衡,自然會對白酒價格形成沖擊——而這是茅臺的命脈。好消息是茅臺與其他高端白酒的區別又在于其獨特而又強烈的市場需求,至少現在不需要擔心渠道庫存積壓問題,況且茅臺新增產能承接的是未來10年時間積累的需求。

10年后茅臺產能過剩的可能性非常小。大概率10年后茅臺仍是以產定銷,或許屆時茅臺的供需從供不應求進入一種緊平衡狀態。擴產后的茅臺有望進入一個真正平價的時代,即茅臺建議零售價與批發價持平,消費者不再需要搶購。如此,2031年之后茅臺業績無疑將再上一個臺階,產能將成為業績的最大驅動力。

系列酒影響力漸強

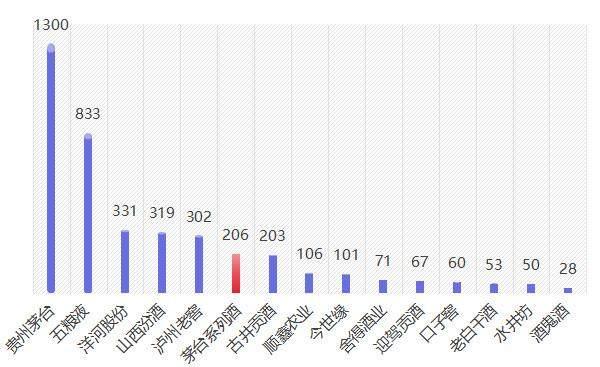

2023年茅臺系列酒的營收206億元。如果把系列酒公司獨立出來的話,其規模已經可以排到了上市酒企第6名,僅落后于茅臺、五糧液、洋河、瀘州老窖、汾酒。

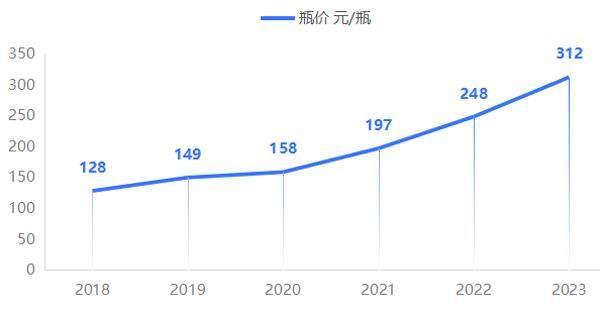

更重要的是,茅臺系列酒的品牌力迅速拉升。系列酒實際均價從2018年的128元/瓶快速增長到了2023年的312元/瓶,平均年化增長19.51%。系列酒均價已經超過五糧液、瀘州老窖、汾酒、洋河公司產品的均價。

長期以來,白酒行業有五款百億單品,分別是飛天茅臺、五糧液普五、國窖1573、劍南春水晶劍、洋河海之藍,但2023年茅臺系列酒產品1935攜手汾酒青花20、習酒窖藏1988一并跨入百億元單品俱樂部。茅臺1935作為市場上的一款新產品,在短短兩年內便實現了百億元銷售額的壯舉。

1935、漢醬、賴茅等高價系列酒占比提升,將會繼續向上拉動系列酒均價。系列酒提價確定性強于茅臺酒。系列酒206億元營收中,1935產品就貢獻了半壁江山。有理由相信茅臺有能力在未來繼續打造另外多款系列酒大單品。

很多人知道茅臺酒以產定銷、盡產盡銷,卻少有人知道茅臺系列酒同樣如此。同樣地,系列酒最大的問題也是產能瓶頸。通過梳理歷年系列酒產銷數據,會發現系列酒陷入到“無酒可賣”的幸福煩惱之中。

為了解決這一問題,公司在系列酒產能上動作不斷。2018年9月起投資建設3萬噸系列酒技改工程,2022年1月茅臺又公告實施“十四五”習水同民壩一期建設項目,再新增系列酒制酒產能約1.2萬噸,截至2023年末兩個工程進度分別是90%和30%。

兩個項目完全建成投產后,茅臺系列酒的總產能將從現在的4.3萬噸一舉躍升至6.8萬噸,增長58.14%,徹底解決長期以來制約系列酒發展的產能瓶頸。

2033年業績展望

先看茅臺酒產量。

按照茅臺酒現有設計產能42795噸,實際產出基酒57204噸計算,擴產后設計產能達到62795噸,簡單推算2031年之后每年的基酒約有84000噸。按照近幾年商品酒的平均比例84%計算,則能產出商品酒大約71000噸。

至于茅臺酒均價,目前茅臺酒銷量大約有2/3由經銷商渠道銷售,有1/3由直銷渠道銷售,假定未來仍將保持這一比例。也就是十年后71000噸的商品酒有47000噸由經銷商渠道銷售,有24000噸由直銷渠道銷售。

圖5 茅臺系列酒與主要上市酒企的營收規模對比(億元)

數據來源:iFind

經銷商渠道:假定未來10年提價兩次,累計提價幅度35%,出廠價從1169元提高至1578元。這部分的營收約為47000噸×1578元/瓶×2124瓶/噸=1575億元(每噸酒約2124瓶)。

直銷渠道:高價非標產品大多通過直銷渠道投放,均價仍有提升空間。目前直銷的瓶價超2000元,假定十年后均價達到2500元,則這部分的營收約為24000噸×2500元/瓶×2124瓶/噸=1275億元。

還有系列酒,擴產項目投產后設計產能6.8萬噸,按照110%的產銷比例測算,能產出商品酒7.48萬噸。在預期1935占比繼續提升的前提下,假定十年后均價從目前的312元提升至600元,則系列酒的營收約為74800噸×600元/瓶×2124瓶/噸=950億元。

綜合以上經銷商茅臺酒、直銷茅臺酒、系列酒三個部分,十年后公司合計營收可能達到3800億元。

若公司歸母凈利潤比率保持目前的50%水平不變,那么十年后歸母凈利潤將達到1900億元。實際上,隨著均價繼續提升,歸母凈利潤比率有望繼續緩慢增長。

2024年公司實現歸母凈利潤747.34億元,根據以上測算的十年后凈利潤1900億元來計算,這意味著未來十年公司業績年化增長10%。

因此,盡管當下面臨市場波動和產能挑戰,但貴州茅臺的長期基本面依然堅實,憑借其強大的品牌影響力和獨特的市場需求,茅臺展現出了持續增長的潛力。有理由相信,通過提價、擴產、系列酒三大武器,茅臺有能力鞏固其在高端白酒市場的領導地位,并將繼續作為中國乃至全球高端白酒市場的佼佼者,為消費者和投資者創造更多價值。

(作者為海南大學“一帶一路”研究院經濟研究中心副研究員。本文不構成投資建議,據此投資風險自負)