監管弱化規模考核銀行信貸趨向“量價均衡”

2024-07-13 13:58:07劉鏈

證券市場周刊 2024年23期

關鍵詞:利率

劉鏈

6月19日,中國人民銀行行長潘功勝在第十五屆陸家嘴論壇上發表《中國當前貨幣政策立場及未來貨幣政策框架的演進》的主題演講,強調中國堅持“支持性的”貨幣政策立場,通過逆周期和跨周期調節,為經濟持續回升提供支持。央行明確以短期操作利率為主要政策利率,2024年三季度或迎降息窗口。并提出中國貨幣政策框架在未來的五個演進方向。

潘功勝提出“未來可考慮明確以央行的某個短期操作利率為主要政策利率,目前來看,7天期逆回購操作利率已基本承擔了這個功能”,結合“如果未來考慮更大程度發揮利率調控作用,需要也有條件給市場傳遞更加清晰的利率調控目標信號”表述,后續OMO利率有望下調,推動全社會融資成本降低,提振市場對經濟修復的預期。

此外,潘功勝還提出“其他期限貨幣政策工具的利率可淡化政策利率的色彩”,預期MLF利率和LPR下調概率不大,一方面是保護銀行凈息差,另一方面LPR下調對寬信用的效力有所減弱。

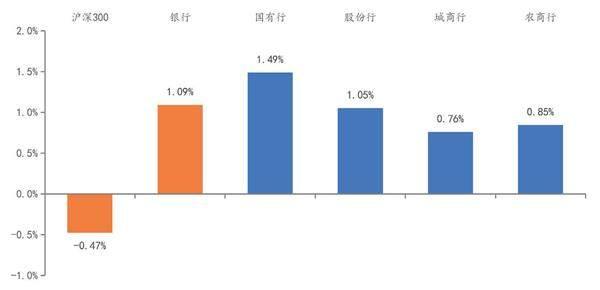

圖1 滬深300指數收跌,銀行板塊漲幅領先。銀行分板塊來看,國有行漲幅居前

數據來源:IFind,華福證券研究所。上述銀行及其二級行業指數均為申萬行業指數

堅持支持性的貨幣政策

未來,央行將繼續堅持支持性的貨幣政策立場,加強逆周期和跨周期調節,支持鞏固和增強經濟回升向好態勢,為經濟社會發展營造良好的貨幣金融環境。

在調控中將注重把握和處理好三方面關系:一是短期與長期的關系。把維護價格穩定、推動價格溫和回升作為重要考量,靈活運用利率、存款準備金率等政策工具,同時保持政策定力,不大放大收。二是穩增長與防風險的關系。統籌兼顧支持實體經濟增長與保持金融機構自身健康性的關系,堅持在推動經濟高質量發展中防范化解金融風險。三是內部與外部的關系。主要考慮國內經濟金融形勢需要進行調控,兼顧其他經濟體經濟和貨幣政策周期的外溢影響。

潘功勝表示,未來可考慮明確以央行的某個短期操作利率為主要政策利率,目前來看,7天期逆回購操作利率已基本承擔了這個功能。其他期限貨幣政策工具的利率可淡化政策利率的色彩,逐步理順由短及長的傳導關系。如果未來考慮更大程度發揮利率調控作用,需要也有條件給市場傳遞更加清晰的利率調控目標信號,讓市場心里更托底。除了需要明確主要政策利率以外,可能還需要配合適度收窄利率走廊的寬度。個人活期存款以及一些流動性很高甚至直接有支付功能的金融產品,從貨幣功能角度看,需要研究納入M1統計范圍,更好反映貨幣供應真實情況。未來還可以繼續優化貨幣政策中間變量,逐步淡化對數量目標的關注。

潘功勝表示,經過幾十年的商業化、市場化進程,一些金融機構仍然有著很強的“規模情結”,并且以內卷、非理性競爭的方式實現規模的快速擴張,這是不應該的。對于一些不合理的、容易消減貨幣政策傳導的市場行為,加強規范,包括促進信貸均衡投放、治理和防范資金空轉、整頓手工補息等。短期內,這些規范市場行為的措施會對金融總量數據產生“擠水分”效應,但并不意味著貨幣政策立場發生變化,而是更加有利于提升貨幣政策傳導效率。

由此可見,在規模擴張方面,央行的表態再次強調了信貸均衡投放,摒棄“規模情結”。隨著經濟結構調整、轉型升級,信貸需求也出現“換擋”,人民銀行在2024年一季度貨幣政策政報告專欄中提到 “正確認識信貸與經濟增長關系的變化”,提出由規模思維轉向對結構的重視。

從近期的社融數據看,在短期內數據“擠水分”的影響下,信貸增速有所放緩。但長期來看,在高質量發展的政策基調下,隨著信貸結構的調整優化,銀行資產質量有望長期穩中向好。

在政策利率方面,央行此次強調考慮以某個短期操作利率為主要政策利率,其他期限貨幣政策工具的利率可淡化政策利率的色彩。后續MLF利率作為政策利率的屬性或將淡化,7天期逆回購操作利率將更多地承擔政策利率的角色。

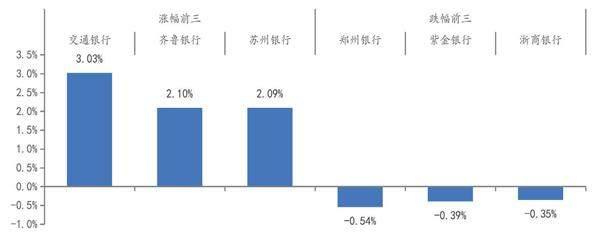

圖2 6月19日漲幅前三和跌幅前三的銀行股

數據來源:IFind,華福證券研究所

貨幣政策演進方向

值得關注的是,潘功勝在演講中還提出中國貨幣政策框架在未來的五個演進方向:

方向1:貨幣調控的中間變量將從“數量型和價格型調控并行”逐步轉向“以價格型調控為主”。數量目標未來將更多作為“觀測性、參考性、預期性的指標”,利率調控將發揮更重要的作用。未來將淡出M2、社融增長的量化目標,僅要求保持與名義經濟增速實現基本匹配,意味著“經濟增長和價格預期水平”的階段性提法將會淡出,而且,這種匹配也是跨周期視角的匹配。央行再次強調在宏觀金融總量規模已經很大的背景下,重點仍是盤活存量,信貸將告別超高增速。M1統計口徑可能發生變化,納入“個人活期存款以及一些流動性很高甚至直接有支付功能的金融產品”,類似余額寶的產品可能納入。

在短期內數據“擠水分”的影響下,信貸增速有所放緩。長期來看,在高質量發展的政策基調下,隨著信貸結構的調整優化,銀行資產質量有望長期保持穩中向好。

方向2:告別多政策利率,MLF可能逐步淡出,7天逆回購利率成為唯一政策利率,并收窄利率走廊寬度。現階段存在短期和中期兩個政策利率,而MLF可能將逐步告別政策利率的身份,余額逐步縮減,用降準置換。利率政策的自主性將得到提升。現階段10年期國債收益率錨定MLF,匯率成為MLF調降的重要制約。如果MLF不再是政策利率,10年期國債收益率的定價將更多通過期限溢價實現定價。為了更好的引導市場利率圍繞政策利率中樞運行,央行可能會收窄利率走廊的寬度,現階段利率走廊的寬度為245BP,相對較寬需要進一步收窄,央行可能會調整現有的利率走廊上下限SLF和超額存款準備金的利率,或者通過公開市場操作,創設新的工具形成新的利率走廊。

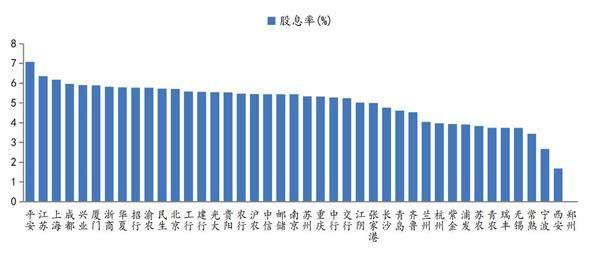

圖3 平安銀行、江蘇銀行、上海銀行股息率最高

數據來源:IFind,華福證券研究所

方向3:基于豐富基礎貨幣投放和流動性管理工具,央行將漸進式推進二級市場國債買賣。基于此判斷,央行很可能在年內開啟公開市場買賣國債的常規操作。中國貨幣政策仍具有正常操作空間,央行買賣國債是豐富政策工具箱,增加投放基礎貨幣方式,并非控制長端利率。常規的貨幣政策操作意味著央行的政策重心依然是控制短端利率,因此,央行最可能的操作對象是短期國債。

綜合判斷,可能有兩種情形促發央行行動:第一,央行通過其他方式無法有效投放基礎貨幣,持續縮表;第二,央行保持收益率曲線正常的向上傾斜的形態的需要。當然如果出現利率劇烈波動可能引發金融風險,央行可能短時采用長端買賣操作進行應對。

方向4:明確結構性貨幣政策工具定位是常規總量工具的補充。這意味著貨幣政策雖然是總量和結構的雙重發力,但仍以總量為主。結構性政策工具的規模不會無限擴張,而是“聚焦重點、合理適度、有進有退”,已實現階段性目標的工具會及時退出。

方向5:貨幣政策的透明度將大力提升。事實上,2024年,央行通過新聞發布會、《金融時報》等渠道與市場信息溝通的頻次已顯著上升。未來央行可能會進一步通過工作論文、貨幣政策委員會專家委員等渠道加強和市場的溝通。央行也可能會通過設定通脹目標等方法引導通脹預期,加強貨幣政策預期引導,提升貨幣政策的權威性。

銀行擴表從“量”向“質”

此次央行提出“個人活期存款以及一些流動性很高甚至直接有支付功能的金融產品,從貨幣功能的角度看,需要研究納入M1統計范圍”,4-5月,M1連續兩個月同比負增長,M2和M1的剪刀差持續走闊,但這并不完全反映企業投資活躍度的下降,一方面是取消補息后金融“擠水分”的反映,另一方面則是統計口徑不完善導致M1失真,后續個人活期存款和貨幣基金有望納入M1的統計范圍。

開源證券分析認為,隨著規模考核的弱化,監管將淡化規模情結,理順利率傳導,銀行擴表從“量”轉向“質”。監管弱化對金融機構的規模考核,打擊資金空轉,強調盤活存量貸款,銀行信貸投放更注重“量價均衡”,主要體現在以下三個方面:

第一,金融GDP核算方式調整:由之前主要基于存貸款增速的推算法改成了收入法,弱化金融機構規模情節,減少商業銀行季末存貸款沖量行為。

第二,防范資金空轉:一方面,由于“小行開票、大行貼現”的現象具有一定的資金套利空間,年初以來,監管對票據開立有所收緊,套利票據規模收縮;另一方面,監管整改手工補息,利用存貸利差套利的企業短貸規模收縮。

第三,盤活存量貸款:“盤活低效存量貸款和新增貸款對經濟增長的意義本質上是相同的”,商業銀行可優化信貸結構,存量到期貸款投向更優質的行業;提升信貸資產證券化水平,減少低效貸款對貸款額度和資本的占用;加大不良資產處置力度,提升資產質量,釋放信貸資源。

此外,在金融“擠水分”的過程中,社融增速的下降并不指向經濟景氣度變弱,因此,社融增速和債市利率走勢或階段性脫鉤。

從投資的角度看,股息紅利策略仍不失為一種有效的投資方式,高股息銀行的分紅仍保持穩定,且利率環境在社融、M2增速長期放緩的環境中趨于下降,邏輯進一步強化。隨著地產風險觸底和經濟預期改善,市場應重點觀察政策效果,若實體企業及零售需求改善,優質區域性銀行或將享有更好的業績彈性。

2024年以來,銀行板塊的行情有三方面的驅動因素。一是股息率選股邏輯在板塊內的擴散,高股息策略從國有大行擴散到中小銀行;二是地產政策的放松;三是市場對于銀行凈息差下行斜率放緩以及基本面即將見底的期待。展望未來,銀行板塊要更多檢驗前期政策的效果以及未來基本面的走勢。

(作者為專業投資人士)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09