關(guān)聯(lián)交易鞏固昆藥集團(tuán)在三七市場地位

2024-08-03 00:00:00惠凱

證券市場周刊 2024年26期

繼收購昆藥集團(tuán)后,近期華潤集團(tuán)旗下的華潤三九將自己持有的華潤圣火股權(quán)轉(zhuǎn)讓給昆藥集團(tuán),這一關(guān)聯(lián)交易有助于后者鞏固其在中藥三七市場上的地位。參考華潤集團(tuán)旗下上市公司的高分紅風(fēng)格,預(yù)期昆藥集團(tuán)的現(xiàn)金分紅比例有望獲得提升。此外,隨著昆藥集團(tuán)融入華潤銷售渠道后,其較高的銷售成本有望得到下降。

華潤加速整合中藥資產(chǎn)昆藥集團(tuán)分紅率有望獲得抬升

在監(jiān)管層多措并舉鼓勵上市公司圍繞產(chǎn)業(yè)鏈對優(yōu)質(zhì)企業(yè)實施并購整合下,醫(yī)藥產(chǎn)業(yè)內(nèi)部大動作不斷。譬如今年6月,中藥龍頭昆藥集團(tuán)就公告與關(guān)聯(lián)方華潤三九達(dá)成交易,以17.91億元收購華潤三九持有的昆明華潤圣火藥業(yè)有限公司51%股權(quán),以實現(xiàn)公司三七業(yè)務(wù)的戰(zhàn)略性、專業(yè)化整合,助力公司打造三七產(chǎn)業(yè)鏈標(biāo)桿企業(yè)。近期,昆藥集團(tuán)收購華潤圣火股權(quán)事項已經(jīng)取得重大進(jìn)展,其在6月底的股東大會上獲股東表決通過。

華潤集團(tuán)旗下的華潤三九是于2016年收購華潤圣火股權(quán)的,后者的主要產(chǎn)品是三七提取藥劑“理洫王”牌血塞通軟膠囊。此次并購,開啟了華潤在醫(yī)藥領(lǐng)域的并購式發(fā)展。

2023年1月,華潤三九斥資29億元收購昆藥集團(tuán)28%股權(quán)并正式取得控制權(quán),對應(yīng)每股價格為13.67元。在弱市之下,此次并購獲得投資者看好,當(dāng)前昆藥集團(tuán)股價約18元,華潤三九浮盈超過30%。不過,昆藥集團(tuán)也有較龐大的心腦血管藥物資產(chǎn),其“絡(luò)泰”牌血塞通軟膠囊知名度較高,也因此產(chǎn)生了和股東華潤三九的同業(yè)競爭問題。

隨著此次股權(quán)轉(zhuǎn)讓完成后,標(biāo)志著昆藥集團(tuán)與控股股東華潤三九在血塞通軟膠囊產(chǎn)品上的同業(yè)競爭問題將得以解決,這對于昆藥集團(tuán)打造三七產(chǎn)業(yè)鏈標(biāo)桿具有重大意義。

估值方面,目前華潤三九、昆藥集團(tuán)的PB(MRQ)分別是2.66倍、2.5倍,差距較小,而在PE上,昆藥集團(tuán)更高,華潤三九、昆藥集團(tuán)的PE(TTM)分別是17.7倍、31.3倍。把華潤圣火從PE估值較低的華潤三九轉(zhuǎn)給估值更高的昆藥集團(tuán),有助于華潤三九享受更高的估值紅利。

得益于昆藥集團(tuán)并表的增量效果,在近期的投資者調(diào)研中,華潤三九相關(guān)負(fù)責(zé)人透露,“上半年延續(xù)了一季度的良好發(fā)展趨勢”,有信心實現(xiàn)2024年全年業(yè)績目標(biāo)。

值得一提的是,華潤集團(tuán)旗下的醫(yī)藥上市公司一向有高分紅傳統(tǒng),這對于2023年剛進(jìn)入華潤旗下的昆藥集團(tuán)而言,后續(xù)的分紅比例顯然有一定的提升空間。

附表 華潤旗下A股醫(yī)藥公司的現(xiàn)金分紅比例(不包括回購金額)

據(jù)統(tǒng)計,除了昆藥集團(tuán)外,華潤當(dāng)前A股醫(yī)藥公司有博雅生物、江中藥業(yè)、華潤三九、迪瑞醫(yī)療、華潤雙鶴、東阿阿膠,多數(shù)企業(yè)的現(xiàn)金分紅比例較高。博雅生物、江中藥業(yè)、華潤三九、迪瑞醫(yī)療、東阿阿膠2023年度的現(xiàn)金分紅比例分別是63.7%、62.2%、52%、50%、99.6%,僅華潤雙鶴的現(xiàn)金分紅比率較低。

融入華潤銷售渠道昆藥集團(tuán)銷售成本或?qū)⒔档?/h3>

在聚焦三七賽道后,華潤對于昆藥集團(tuán)的后續(xù)整合亦有安排。今年7月的投資者溝通會上,華潤三九高管傳達(dá)了對昆藥集團(tuán)深度整合的路線圖:推進(jìn)“三年融合”的目標(biāo),首要任務(wù)是保持業(yè)務(wù)穩(wěn)定、團(tuán)隊穩(wěn)定和客戶關(guān)系穩(wěn)固,并與華潤三九進(jìn)行有效對接;昆藥將聚焦于慢病管理和老齡市場機(jī)遇。

有投資者向昆藥集團(tuán)提問,“接下來如何與華潤三九專業(yè)化整合?”昆藥集團(tuán)表示:公司的醫(yī)藥流通業(yè)務(wù)和華潤醫(yī)藥商業(yè)有一定重疊,“華潤三九在收購過程中就同業(yè)競爭問題出具了承諾函,計劃在5年內(nèi)解決同業(yè)競爭的問題”,未來雙方將結(jié)合市場情況確定解決同業(yè)競爭的具體方案和啟動時機(jī)。

昆藥集團(tuán)在人事層面也有所調(diào)整。6月底,昆藥集團(tuán)公告引入高童、孫成為公司副總裁。兩人均為“80后”,有助于高管團(tuán)隊的年輕化。有分析師和投資人認(rèn)為,昆藥集團(tuán)將通過人事調(diào)整,后續(xù)深度融合到華潤的渠道體系下。

公開信息顯示,昆藥集團(tuán)的銷售費用較高、渠道有待進(jìn)一步拓展和打通。財報顯示,2021年-2023年昆藥集團(tuán)的銷售費用高達(dá)23.7億元、24.3億元、24.3億元,分別相當(dāng)于同期總營收的28.7%、29.3%、31.6%,銷售成本持續(xù)走高。同期,研發(fā)費用僅1億元、6965萬元、7126萬元。銷售費用是研發(fā)費用的30多倍。

長期以來,華潤銷售渠道強(qiáng)勢地位一直在行業(yè)非常聞名,而如今昆藥集團(tuán)通過融入華潤的銷售渠道體系,其偏高的銷售成本有望降低,進(jìn)而也打開了提升利潤的空間。此外,業(yè)績的回升也能夠讓公司有能力向研發(fā)部門投入更多資金,提升自己的長期競爭力。

公募減持云南白藥增配昆藥集團(tuán)

在雪球、股吧等網(wǎng)站,有投資者看好此次交易,認(rèn)為這有助于昆藥集團(tuán)在和同為龍頭中藥企業(yè)的云南白藥的競爭中更具底氣。由于獨特的地理氣候優(yōu)勢,云南是三七的主產(chǎn)地。公開信息顯示,云南白藥同樣重點布局了三七口服液、膠囊等三七系列產(chǎn)品,三七亦是云南白藥主要的藥材資源之一。

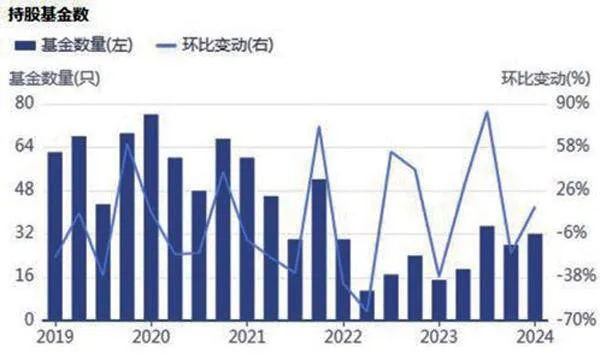

圖1 近幾年持有云南白藥的公募產(chǎn)品數(shù)量減少

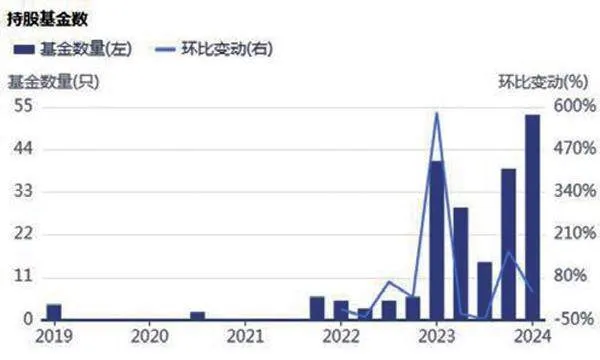

圖2 近三年公募持續(xù)增配昆藥集團(tuán)

從公募基金角度看,云南白藥2021年之前受到較多公募基金經(jīng)理的青睞,當(dāng)時持有云南白藥的基金產(chǎn)品數(shù)量最多達(dá)67只,2022年開始減少。2023年至今,公募基金又開始逐步小幅增持云南白藥,但即便如此也較2021年之前的基金數(shù)量有較大差距。截至2024年一季度末,持有云南白藥的基金產(chǎn)品數(shù)量有32只(基金季報只公布前十大持倉)。

同一時間段,公募基金不斷增持華潤三九,到2023年一季度末時,基金數(shù)量達(dá)到116只,其后雖有所下滑,但仍處于近幾年高位。截至2024年一季度末,持有華潤三九的基金產(chǎn)品數(shù)量仍有55只。

對比來看,基金經(jīng)理對昆藥集團(tuán)的增持熱度相對更高。近幾年來,基金經(jīng)理持續(xù)增持昆藥集團(tuán),尤其是去年以來增持熱情進(jìn)一步走高。截至今年一季度末,持有昆藥集團(tuán)的公募基金產(chǎn)品數(shù)量達(dá)到53只,是近幾年的最高值。

iFinD顯示,目前云南白藥市值優(yōu)勢有所下滑。在2022年初時,云南白藥的市值1300多億元,是華潤三九、昆藥集團(tuán)總市值的3倍多。而到了2023年初華潤三九收購昆藥集團(tuán)時,云南白藥的市值對后兩家公司總市值的優(yōu)勢縮水至不足一倍。現(xiàn)如今,云南白藥的最新市值914億元,而華潤三九和昆藥集團(tuán)市值合計接近700億元。

(文中個股僅為舉例分析,不作買賣建議。)