價值終歸戰勝成長

2024-08-05 00:00:00陳嘉禾

證券市場周刊 2024年27期

在大名鼎鼎的滬深300指數身邊,還有兩個許多投資者不常遇到的指數:滬深300價值指數、滬深300成長指數。從2004年到2024年,在整整20年中,這兩個滬深300指數的衍生指數給我們上了生動的一課:價值在長期是如何戰勝成長的。

價值指數和成長指數的區別

首先來看看,滬深300價值指數和滬深300成長指數,都是如何編制的。在中證指數公司的官方網站上,有一份名為《滬深300風格指數系列編制方案》的文件,其中清晰描述了這兩個指數的編制方法。

滬深300價值指數,由滬深300指數成分股中,價值評分靠前的100個股票組成。價值評分包含了4個指標:股息收益率、每股凈資產與價格比率、每股凈現金流與價格比率、每股收益與價格比率。

滬深300成長指數,由滬深300指數成分股中,成長評分排名靠前的100個股票組成的。成長評分包含了3個指標:主營業務收入增長率、凈利潤增長率、企業內部增長率。

很顯然,從編制規則來看,這兩個指數分別著重“企業財務價值和股票價格的比值”和“企業本身增長”這兩個因素。也就是說,價值指數只管相對企業價值來說、價格劃算不劃算,而不管企業增長的快不快;成長指數只管企業增長的快不快、不管用什么價格買。

那么,一個只管出價劃不劃算、一個只管企業增長的快不快,這兩個指數在長期的表現對比,究竟如何呢?

價值指數在長期戰勝成長指數

從指數發布的基日、2004年12月31日,到20年以后的2024年7月15日,我們可以很清楚地看到,滬深300價值指數戰勝了成長指數。

需要指出的是,為了指數之間互相比較的科學性,采用了包含股息回報的全收益指數進行對比。在本文中,所有指數、包括滬深300價值指數、滬深300成長指數和滬深300指數,均指對應的全收益指數。

為簡便起見,下文中不再一一列出“全收益”字樣,我將用“價值指數”代指“滬深300價值全收益指數”、用“成長指數”代指“滬深300成長全收益指數”、用“滬深300指數”代指“滬深300全收益指數”,敬請讀者查明。

在接近20年的長周期中,價值指數的累計回報率為709.4%、CAGR(年復合增長速度)為11.3%。同期,成長指數的累計回報率是391.0%,CAGR是8.5%。很明顯,價值指數的表現優于成長指數。

具體到每年的行情,我們可以在這兩個指數的相對強弱變化中,觀察到一些有趣的現象。

首先,在4個明顯的熊市中(滬深300指數跌幅達到20%左右甚至更多),價值指數的表現都優于成長指數,包括:2008年滬深300指數下跌65.6%,當年價值指數的表現比成長指數好3.0%;2011年滬深300指數下跌24.0%,價值指數戰勝成長指數7.3%;2018年滬深300指數下跌23.6%,價值指數戰勝成長指數8.8%;2022年滬深300指數下跌19.8%,價值指數戰勝成長指數19.4%。

其次,在6個牛市年份中(滬深300指數漲幅達到20%甚至更多),價值指數在其中4個年份輸給了成長指數(2006年、2009年、2019年、2020年),在另外2個年份中則戰勝了成長指數(2007年、2014年)。由于后2個年份歷史都比較久遠,因此在2024年,不少投資者認為,在牛市中價值風格輸給成長風格。

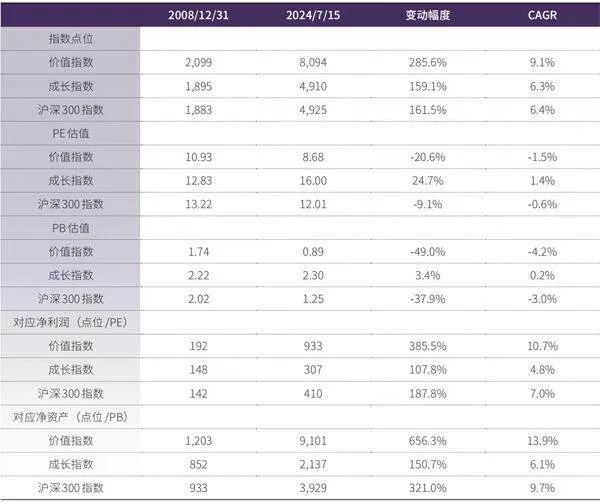

表1 滬深300價值全收益指數和滬深300成長全收益指數在2008年至2024年之間的指數點位、估值、基本面變動情況

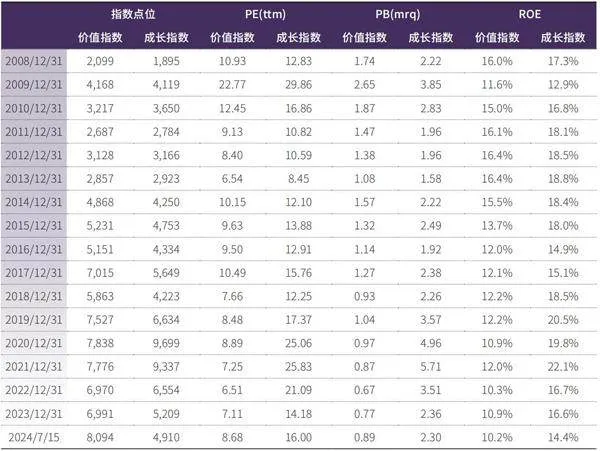

表2 滬深300價值全收益指數和滬深300成長全收益指數歷史點位、估值、凈資產回報率對比

最后,在剩余的10個年份中,價值指數在其中6個年份戰勝了成長指數,平均超額收益10.2%;在4個年份輸給了成長指數,平均超額虧損4.5%。

從這20年的分析中,我們可以摸索出價值指數戰勝成長指數在細節上的3個規律:在熊市中,價值指數明顯更優;在牛市中,價值指數整體略輸給成長指數,但是差距有限;在震蕩市中,價值指數明顯占優。

價值指數靠什么戰勝了成長指數

價值指數的指數回報率,在長期戰勝了成長指數。但是,這種超額指數回報率,究竟是如何取得的呢?根據最基本的投資公式、即價格等于基本面乘以估值,我將把指數回報率拆解成估值變動、基本面變動,然后一一分析。

借由Choice金融終端計算的PE(市盈率)、PB(市凈率)估值,我提取了價值指數、成長指數從2008年到2024年的估值。遺憾的是,在數據庫中,2004年到2007年的估值數據缺失。不過,2008年到2024年這16年的數據,也足夠說明問題。

首先,在這16年中,價值指數的表現也遠優于成長指數,累計回報達到285.6%,CAGR為9.1%。同時成長指數的累計回報則為159.1%,CAGR為6.3%。

這種價值指數和成長指數之間的差距,是如何拉開的?無論是PE還是PB估值,在這16年中都是對價值指數不利的:估值因素反而幫助了成長指數。

從2008年12月31日到2024年7月15日,價值指數的市盈率(PE)、市凈率(PB)估值分別下降了20.6%、49.0%,尤其是PB估值幾近腰斬,從2008年的1.74倍下跌到了2024年的0.89倍。

同期,成長指數的PE、PB估值則都有所上升,期間PE估值上升了24.7%,PB估值則微升了3.4%。

既然估值不是價值指數戰勝成長指數的原因,那么剩下的原因只有基本面增長了:事實也的確如此。

在這16年中,通過用指數點位除以PE、PB得到指數基本面,可以看到,價值指數的凈利潤、凈資產分別增加了385.5%、656.3%,CAGR分別為10.7%、13.9%,而同期成長指數的凈利潤、凈資產分別只增加了107.8%、150.7%,CAGR分別為4.8%、6.1%。

不過,如果用每年的指數PB除以PE、從而得到指數對應的ROE(凈資產回報率),會發現成長指數的ROE在每一年中都高于價值指數。很顯然,企業本身的凈資產回報率水平,并不是導致價值指數的基本面增長快于成長指數的原因。

價值指數戰勝成長指數的真正原因,就在于價值指數不斷的審視資產的性價比、不為了好公司(往往也是最熱門的公司)付出過高的代價,始終如一地貫徹奉行了“貴出如糞土、賤取如珠玉”的投資哲學。同時,成長指數又過于忽略了性價比,為了追求高增長的公司(往往也是市場上最熱門的公司)而付出了過高的代價。久而久之,兩者之間的差距就慢慢拉開了。

(作者為九圜青泉科技首席投資官。本文不構成投資建議,據此投資風險自負)