正丹股份:“十倍股”背后的隱憂

2024-08-20 00:00:00楊陽

股市動態分析 2024年16期

今年的首只“十倍股”正丹股份(300641)近期發布了2024年半年報,與多數沒有業績支撐、單純炒作概念的熱門股不同,正丹股份的凈利潤也和股價一起實現了10倍的增長。然而業績披露后,正丹股份迎來的卻是連續的大跌。今年第一只十倍股的“神話”究竟為何破滅?

業績增長十倍,股價卻大幅跳水

成立于2007年的正丹股份是一家老牌化工企業,主營特種精細化學品和高端環保新材料,主要產品包括偏苯三酸酐(TMA)、偏苯三酸三辛酯(TOTM)和乙烯基甲苯(VT)等,2017年4月正式登陸A股創業板。

長期以來,正丹股份的股價基本在5元左右徘徊,然而自今年2月開始,公司股價卻仿佛坐上了“火箭”。從一季度低點到二季度高點,短短數月時間,股價從不到3元/股上漲到超過30元/股,區間最大漲幅超過10倍,成為2024年A股第一只“十倍股”。(見圖一)

正丹股份的突然暴漲,是由于行業的供需預期突發巨變。

圖一:正丹股份股價走勢

今年3月以來,市場傳言美國英力士TMA工廠發生爆炸事故;4月起,市場流傳關于美國英力士永久性關閉其TMA生產裝置的傳聞,如傳聞屬實,將導致全球供需格局巨變。2024年3月上旬開始,TMA價格快速上漲,從1.5萬元/噸上漲到3萬元/噸,4月份TMA價格漲至4萬元/噸,5月份到8月份維持在5萬元/噸。(見圖二)

圖二:TMA價格走勢(元/噸)

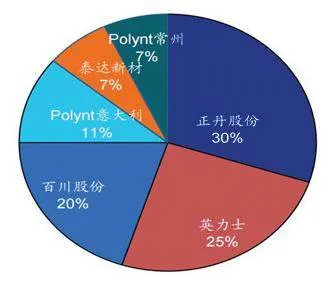

TMA主要用于生產環保型增塑劑,同時可用于生產粉末涂料、高級絕緣材料、高溫固化劑、高級潤滑油等。全球TMA市場呈現寡頭壟斷的競爭格局,根據英力士官網資料,正丹股份、英力士、百川股份、Polynt意大利、泰達新材和Polynt常州在全球TMA市場份額占比分別為30%、25%、20%、11%、7%和7%。(見圖三)

正丹股份是全球最大的TMA生產商,年產能8.5萬噸,全球市場份額高達30%。英力士則為行業第二,市占率約25%。但是,全球TMA市場規模并不大,價格也一直比較穩定,正丹股份作為全球龍頭,歷史上一年最高利潤不過1億出頭,去年利潤更是降到1000萬以下,創下近10年新低。然而,隨著穩定的供需預期被打破,正丹股份率先受益于TMA價格的大幅上漲,公司今年一季度實現總營收約5.18億元,同比增長約28.80%,凈利潤更是增長超過4倍。市場對正丹股份的業績增長普遍抱有強烈樂觀預期,預計公司上半年凈利潤在5億元左右,全年凈利潤或將高于10億元。正是在此情況下,公司股價先行大漲10倍。

8月5日,正丹股份發布了2024年半年報。上半年公司實現營業收入13.82億元,同比增長86.52%;歸母凈利潤2.86億元,同比增長1015.51%;扣非凈利潤2.84億元,同比增長1096.88%。不過,盡管業績增長了10倍,但這份成績單卻依然沒有達到此前的預期水平。業績公布后,公司股價便持續下跌,不到兩周時間跌幅超過30%。

“十倍股”背后的隱憂

另一方面,正丹股份或許并不僅僅是業績增長未達預期,背后依然存在不少隱憂。

營收結構方面,公司較為依賴TMA業務,2023年TMA產品創收占比超過七成。在今年以前,公司還受到下游需求不足的困擾。2023年,公司TMA業務營收僅10.94億元,較2022年的11.32億元有所下降,TMA產品的產能利用率還不到70%;除TMA外,其他產品的毛利率已經為負。

在剛剛發布的半年報中,正丹股份表示上半年實現經營業績大幅增長,主要原因是海外TMA生產廠家供貨不穩定,導致海外對中國TMA需求量上升,推動TMA銷售數量及單價同比大幅增長,并且TMA產能釋放帶來的規模效應,使得正丹股份的生產成本有所下降。中報數據顯示,TMA所屬的酸酐及酯類實現營業收入10.16億元,同比增長100.50%;毛利率達到34.92%,同比增長29.03%。

很明顯,正丹股份的業績與未來TMA市場的供需情況密切相關。然而引爆今年TMA價格的關鍵因素——英力士永久停產TMA,該傳聞的真實性還有待最終確認。正丹股份近期也表明,尚未收到美國英力士宣布永久性停產的公告,若最終結果并非如此,或許反而會變成巨大的打擊。

與此同時,在看到TMA價格的大漲之后,包括正丹股份在內的行業相關公司紛紛積極擴產。6月11日,正丹股份宣布將投資3.5億元建設年產6.5萬噸TMA,工期24個月,建成后公司TMA一年總產能將達到15萬噸,幾乎和當前國內產能總和相當。

據了解,目前國內已經投產的TMA產能在15.5萬噸,其中,正丹股份8.5萬噸、百川股份4萬噸、泰達新材3萬噸;在建產能9.5萬噸,其中正丹股份6.5萬噸、泰達新材3萬噸,安慶億成3萬噸已建成尚在調試階段。另外,還有不少企業正準備入局TMA賽道,如常青科技也宣布投資建設TMA,一期年產能8萬噸,產能直逼當前的正丹股份。有分析人士表示,按照目前國內的增產節奏,兩年后全球TMA產能至少超過33萬噸,產能過剩率可能超過20%。若海外TMA企業恢復生產、國內其他TMA生產廠家不斷擴大產能規模,正丹股份想要繼續保持10倍的業績增速,更加不會是一件容易的事。

其實,正丹股份這樣的例子,在A股市場上并不是第一次看到,也不會是最后一次。同樣是因為價格暴漲刺激業績股價一飛沖天,比如2019-2020年的豬肉、2021-2022年的鋰礦和光伏,都誕生過無數風光無限的10倍股。暴漲之后企業紛紛瘋狂擴產,供應暴增導致行業產能過剩,最終價格暴跌,之前漲的越高,最終業績和股價反而跌得最慘,甚至出現破產清算的風險。前車之鑒,后事之師,“十倍股”神話并不長久,正丹股份未來是否能夠開辟出一條不同的道路,我們拭目以待。

圖三:TMA全球市場份額占比情況