獨角獸新增數為何下降?

2024-09-09 00:00:00滕斌圣何澗石

財經 2024年18期

“獨角獸”的概念由美國風險投資家Aileen Lee在2013年提出,用以形容那些估值10億美元以上又未在股票市場上市的科技創業公司。那時,估值如此高的公司著實罕見(僅有39家),如阿里巴巴、推特、Uber、Airbnb等——自那之后,創業熱潮愈演愈烈,異常寬松的貨幣環境幫助風投公司籌集到的廉價資金以前所未有的速度涌入初創企業。

互聯網和智能手機的發展和普及,為風投支持的電子商務和社交媒體公司繁榮發展提供了數字基礎設施。憑借巨大的網絡效應和低廉的邊際成本,全球獨角獸的數量和估值,以及全球創投市場的規模一路水漲船高。

由于獨角獸是一個民間概念,國內外市面各類機構之間對于獨角獸并沒有一個很明確的定義或是很統一的標準。同時相對于二級市場,一級市場的信息透明度較低,導致在獨角獸的數據統計上,國內外各主流的創投數據平臺在篩選和收錄獨角獸標準上存在差異,統計得到的數據上也不盡相同,但數據變化的總體趨勢是相似的。

獨角獸企業數量的變化趨勢

胡潤研究院發布的《2024全球獨角獸榜》顯示,截至2023年底,中國共有340家獨角獸企業,數量仍居全球第二,但相比前幾年的快速增長,已呈現放緩趨勢。

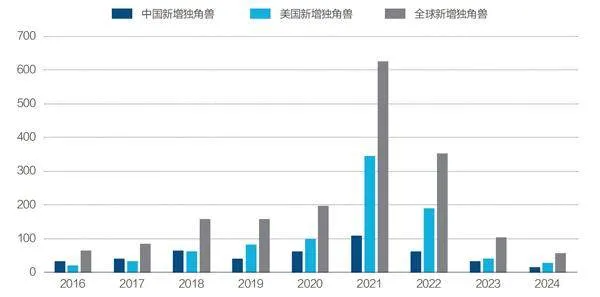

從全球趨勢上看,全球一級市場投融資規模在2021年達到頂峰。2020年-2022年,是獨角獸歷史上最活躍的三年,平均兩天不到的時間就誕生一只獨角獸,2022年下半年開始,國內外股權投資市場逐漸邁入調整發展階段,募資和投資規模呈現出不同程度的下降趨勢,獨角獸成長所依賴的融資環境惡化,估值泡沫破裂,新增獨角獸數量大幅下滑,甚至不少獨角獸陷入生存危機。2023年,獨角獸數量和估值規模的增長創下了近年來的新低(圖1),全球及中國新增獨角獸數量顯著減少(圖2)。

圖1:全球獨角獸企業數量和估值的增長速度近年大幅下降

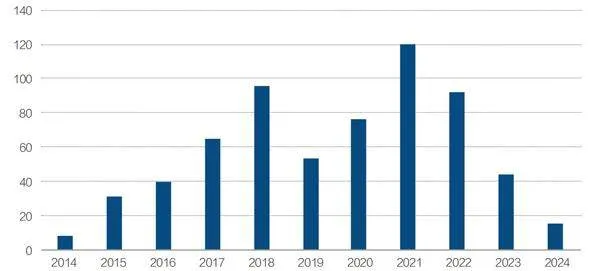

圖2:近十年中國新增獨角獸數量變化

中國獨角獸生態的新主線

作為高風險、高回報的投資對象,獨角獸增速放緩背后是更加謹慎的投資者,據國外創投數據平臺Crunchbase的統計,流入獨角獸公司的資金較前兩年大幅下滑(圖3),使得獨角獸此前的高速增長難以為繼。

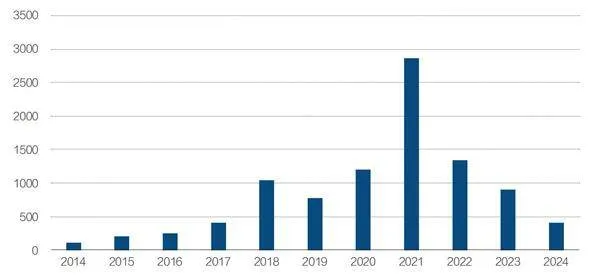

圖3:全球現存獨角獸近十年融資額變化

中國VC/PE市場近兩年的投融資規模在最近的十年內處于較低的水平(圖4)。這樣的局面是由多種原因造成的——全球經濟的不確定性、國內外經濟增速的下滑、美聯儲加息導致資金成本升高、地緣政治風險、中美經貿摩擦和中美科技戰、國內對新興行業和金融行業加強監管等因素疊加,共同推動了初創公司估值泡沫的破裂。

圖4:2014年-2023年中國VC/PE市場投資規模變化

創業和投資的理念也開始回歸清醒合理,不再盲目追求增長擴張,更加注重企業的長期價值和盈利能力。此前熱衷于投資初創企業的中國科技大廠近年來也開始控制規模。

中國的獨角獸生態正經歷前一輪投資周期的落幕和新一輪投資周期的開啟。“產業扶持政策+政府引導基金/產業投資基金+國資背景投資機構+賽道產業”成為中國獨角獸生態的一大發展演變趨勢。

根據清科研究的統計,中國股權投資市場上,國資機構的投資金額占比從2019年的10%上升到了2023年的22%。這一趨勢的背后是國內一級市場資金背景的結構性變化——國資背景投資者比重上升,外資占比下降,市場化LP逐漸消失,美元VC大舉退出,支持國家戰略和產業發展的國資和產業資本成為人民幣基金的最主要出資方,一級市場資金類型轉變為以政策型LP和產業資本為主導,各地百億元、千億元規模引導基金頻繁設立。

然而疫情過后,風險資金來源的地方政府財政狀況緊張,再加上房地產不景氣導致的土地出售收入減少,可投入新興企業的資金規模進一步收縮。

在創投基金的規模上,自2023年以來,國內市場方面,無論是基金募集金額、投資金額、投資事件的數量、新設投資機構的數量上,都呈現出一路下滑的趨勢。前些年大批成立的投資機構也在經歷洗牌,國資背景的投資機構占比逐漸升高,投資風格上也更加謹慎。從國家到地方,越來越多政策出臺,引導耐心資金入場。

政府背景的資金傾向于聚焦各地產業重點培養方向的專精特新“小巨人”:專注于細分市場、創新能力強、市場占有率高、掌握關鍵核心技術、質量效益優;以及在當地發展出符合國家重點扶持產業的項目,能在當地設立總部、建廠、招工、納稅。

以政策導向,投資于戰略新興產業的創投不再完全關注估值的增長,而是呈現出了“投早、投小、投科技”的顯著特征。硬科技企業整體的商業轉化周期更長,難度更高,這也導致新興獨角獸企業主要源于由先進硬科技推動的商業創新,以及軟科技賦能的產業數字化和智能化。

相較于曾經的“大眾創業、萬眾創新”的提法,如今,初創公司的科技屬性和商業變現能力更受到重視。重點投資賽道從金融創新、消費互聯網、共享經濟等相關概念和賽道轉向半導體、新能源、高端制造等有硬科技屬性的戰略新興產業和新質生產力方向,聚焦于科技創新,解決“卡脖子”問題,滿足國產化替代的需求,賦能實體經濟產業結構優化升級。

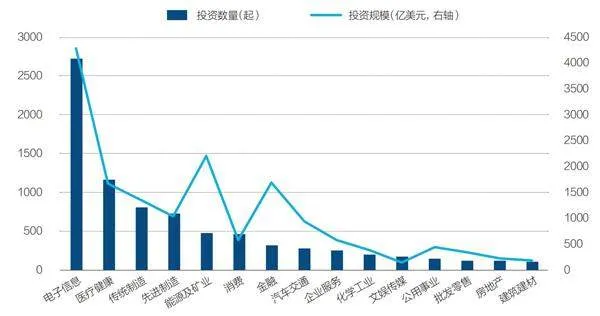

新一輪產業周期之下,科技創新成為國內投資市場的主旋律,電子信息行業愈發投資火熱(圖5),在賬面退出回報的規模上也大幅領先其他行業。各細分賽道中,半導體產業鏈最為活躍。2023年以來,投資案例數量較多的前五大熱門行業為半導體及電子設備、IT、生物技術/醫療健康、機械制造、清潔技術/新能源。

圖5:2023年中國VC/PE市場主要行業及主要細分賽道投融資概況

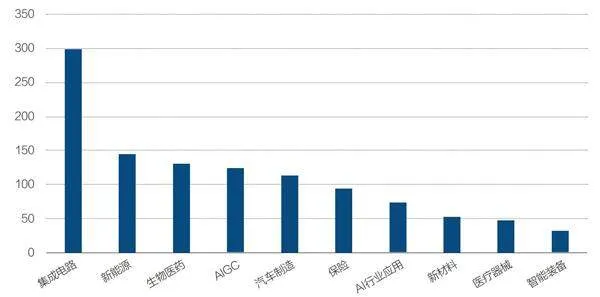

在熱點風口上,生成式AI的火爆讓人工智能成為當下最熱門的商業創新趨勢,從基礎設施到商業應用的產業鏈機遇,正在驅動新一輪獨角獸的不斷誕生。2024年一季度,AIGC和AI行業應用的融資額合計已接近200億元,超過新能源,僅次于近年來最為熱門的集成電路(圖6)。

圖6:2024年一季度融資額最高的十大行業

創業風向的變化,出現迎合數字經濟的發展新需求。隨著智能手機帶來的移動互聯網紅利期逐漸落幕,曾經風靡一時的“講好商業故事+融資+燒錢換用戶+境外上市”的平臺經濟邏輯已不再成立。

新一代獨角獸的增長戰略如今需更加務實,能夠差異化競爭——資金成本上升的背景下,將營收增長置于現金或利潤創造之上的“資本即戰略”模式更加困難。

在當前環境下,科創企業被賦予了新的使命——它們需要更加緊密地賦能實體經濟,無論是軟科技還是硬科技,都必須展現出實實在在的技術含量。那些具備深厚學術背景和技術研發經驗的“學者型”“專家型”創業者開始受到資本和市場的雙重青睞。

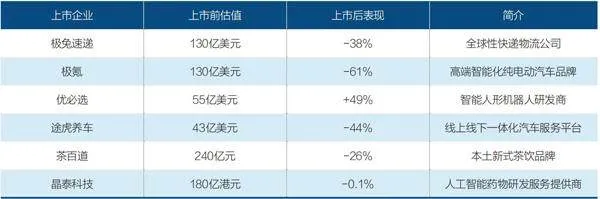

獨角獸的退出難題。在市場的另一端,此前眾多估值虛高的獨角獸登陸二級市場后表現大多不佳(表1),客觀層面上打擊了獨角獸的估值泡沫。對于中國獨角獸企業來說,A股和美股監管方面加強了對中國企業上市的監管,IPO(首次公開募股)門檻提高,A股和港股市場低迷,IPO退出規模大幅下滑,獨角獸投資者沒有很好的退出渠道和退出回報,導致融資更加困難。

表1:2023年以來境內外上市的部分中國知名獨角獸

中外獨角獸生態對比

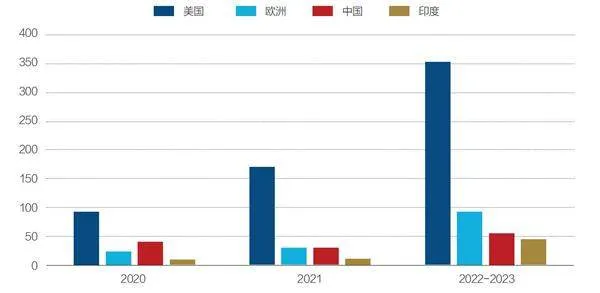

從新增獨角獸的數量上看,中國新增獨角獸數量仍然穩居全球前二,是全球商業創新的主要引擎。中國曾經一度在新增獨角獸數量上引領全球,但2019年開始被美國超過(圖7、圖8)。

圖7:2016年-2024年全球新增獨角獸地域分布

圖8:大部分新晉獨角獸仍誕生于美國,中國近兩年的獨角獸數量增速正被歐洲和印度趕上

美國的資本市場和風投行業的發展更加成熟,規模也更大,擁有硅谷這樣的全球創新中心和規模最大的科技企業,有更好的獨角獸生態的發展基礎。美國此前實施寬松的貨幣政策、美股市場近年來的強勁表現,吸引了大量風投資金,也推動了美國獨角獸生態的發展,根據清科研究的數據統計,中國股權投資市場的規模僅約相當于美國市場的十分之一。

中美獨角獸在行業分布上差異較大(圖9)。前些年,中國獨角獸企業平臺共享型占比高,集中于消費互聯網。如今,隨著消費互聯網已經發展較為成熟,中國獨角獸更多地轉向分布于人工智能、先進制造、產業互聯網、新能源、芯片半導體等領域,而美國獨角獸企業則更多分布在金融科技、網絡工具、軟件服務、人工智能、醫療健康等偏軟的服務應用層面。

圖9:近三年獨角獸企業行業分布中外對比

美國的風投市場也在下行。根據投融資數據平臺PitchBook的統計,2023年,即便在對人工智能初創企業進行大量投資的情況下,美國風險投資公司的融資額創下六年來的新低,投資額下跌30%至1700億美元,美國活躍風險投資者的數量下降了38%。同時根據清科研究的數據,中美兩國的股權投資市場規模都出現了下滑,但中國的下滑幅度明顯更大。

對中國獨角獸生態展望

在全球獨角獸生態的版圖中,中國獨角獸的數量和整體估值依然穩居世界第二,也不乏估值位于國際前列的獨角獸(表2)。

表2:中美各自的明星獨角獸對比

而除了獨角獸企業的數量,我們更應該關注獨角獸企業的質量,以及數量背后的風險。近年海外獨角獸水分巨大,催生了大量名不副實的獨角獸,缺乏實際需求,商業模式存在缺陷甚至欺詐,如上市后破產的WeWork、爆雷的加密貨幣獨角獸FTX等,國內在商業創新的監管上吸取了過往的一些教訓,在風險管控上相對做得更好。

盡管中國獨角獸的增長數量有所下滑,但相較于此前移動互聯網時代涌現的大批燒錢換流量的獨角獸,當前中國獨角獸的硬科技含量正在顯著上升。這一趨勢表明,中國獨角獸正在從模式創新向技術創新轉型,更加注重長期發展和核心競爭力的構建。

中國創業者和技術人員等人才的雄厚基礎依然是壓倒性的優勢。在戰略新興行業,政府也給予了大力支援,能夠為硬科技獨角獸提供持續的發展動力。這種政府與市場相結合的創新生態,為中國獨角獸的崛起提供了有力的支撐。

市場低迷時期也是孕育優秀公司的沉淀時期,創業者和投資者都應該深耕產業,打磨自身競爭力。獨角獸企業許多都處于高增長高虧損階段,盈利能力不強。在擁擠的熱門行業賽道中,初創企業需要具備足夠的韌性面對激烈的市場競爭和外部環境的高度不確定性。只有那些能夠持續創新、優化商業模式、提升盈利能力的獨角獸,才能在未來的競爭中脫穎而出。

展望未來,新一代獨角獸的國產替代能力和出海能力將更加受到重視。為了獲得海外資金和發掘新市場,許多富有國際競爭力的初創公司和獨角獸將積極出海打拼,有望重塑全球獨角獸的生態格局。在追求國際化的過程中,我們更加需要關注全球的新興技術應用和商業創新。

同時,我們也要提防熱門行業的產能過剩和過度炒作風險,重視獨角獸企業本身估值虛高的風險。先進技術發展處于早期階段時,想象空間巨大,容易引發炒作過熱。

因此,我們需要更加以長期主義的觀念關注獨角獸企業商業創新的落地能力和營收能力——是否具有足夠高的競爭力壁壘和穩定發展的市場份額,其實際業績能否兌現估值預期,以及商業模式是否持續可行。

(作者滕斌圣為長江商學院戰略學教授、副院長、新生代獨角獸全球生態體系研究中心主任,何澗石為長江商學院新生代獨角獸全球生態體系研究中心研究員;編輯:王延春)