市場有望迎來小幅反彈

2024-09-18 00:00:00鄭雅斌曹君豪

股市動態分析 2024年17期

上周(2024.08.19-2024.08.23)A股市場指數走勢有所分化。上證50指數上漲0.44%,滬深300 指數下跌0.55%,中證500 指數下跌2.85%,創業板指下跌2.8%。當前全市場PE(TTM)為15.4 倍,處于2005 年以來的20.4% 分位點。

從量化指標上看,基于滬深300指數的流動性沖擊指標周五為-0.10,高于前一周(-0.48),意味著當前市場的流動性高于過去一年平均水平-0.10 倍標準差。上證50ETF 期權成交量的PUT-CALL 比率震蕩上升,周五為0.94,高于前一周(0.83),投資者對上證50ETF 短期走勢謹慎程度上升。上證綜指和Wind 全A 五日平均換手率分別為0.52% 和0.88%,處于2005 年以來的22.48% 和30.74% 分位點,交易活躍度與上周基本持平。

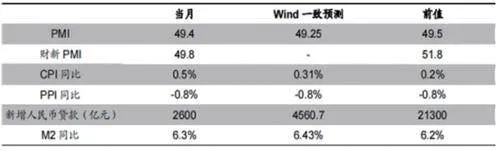

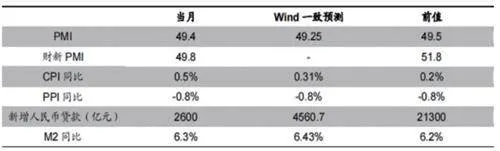

從宏觀因子上看,上周人民幣匯率震蕩,在岸和離岸匯率周漲幅分別為0.44%、0.66%。(見表)

表:2024年7月部分宏觀數據

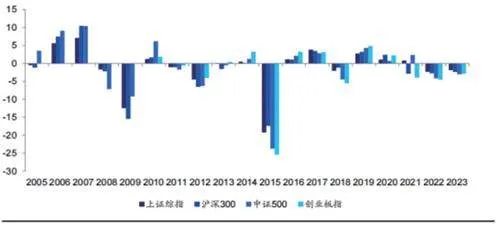

日歷效應上,2005 年以來,上證綜指、滬深300、中證500、創業板指在8 月下半月的上漲概率分別為50% 、44% 、56%、54%,漲幅均值分別為-1.12%、-1.27%、-0.91%、-1.99%,漲幅中位數分別為-0.08%、-1.11% 、0.68% 、-0.07% ,中證500 的表現較好。(見圖一)

圖一:2005-2023年8月下半月指數漲跌幅(%)

事件驅動上:1)上周美股大幅上行,道瓊斯工業指數、標普500 指數和納斯達克指數周收益率分別為1.27%、1.45%、1.4%。根據Wind,8 月23 日,美聯儲主席鮑威爾在杰克遜霍爾年會上稱,政策調整的時機已經到來;降息的時機和步伐將取決于數據、前景以及風險的平衡;2)根據Wind,7 月份,人民幣國際支付價值份額由6 月份的4.61% 上升至4.74%,連續9 個月高于4%,且創有數據記錄以來新高;國際支付排名連續9 個月維持在全球第四。

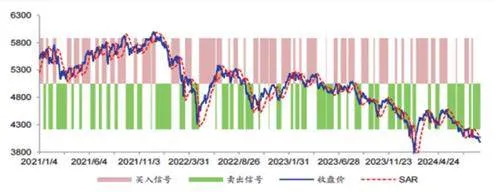

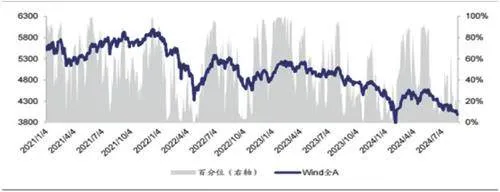

技術分析上:1)從SAR 指標來看,Wind 全A 指數于8 月5 日向下突破翻轉指標;2)根據我們通過Wind 二級行業指數算出的均線強弱指數1,當前市場得分為31,處于2021 年以來的9% 分位點。(見圖二、三)

圖二:2021年以來Wind全A指數及其翻轉信號走勢

圖三:2021年以來Wind全A指數及市場均線強弱指數百分位走勢

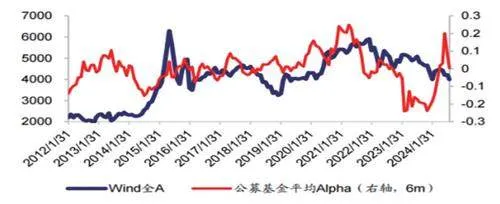

根據海通量化團隊前期發布的專題報告《公募基金Alpha 與A 股預期收益》,我們發現,全市場公募基金平均Alpha 與Wind 全A 未來的走勢呈顯著負相關。因此,我們使用全市場公募主動權益基金滾動6 個月的平均Alpha,預判Wind 全A 未來的走勢。

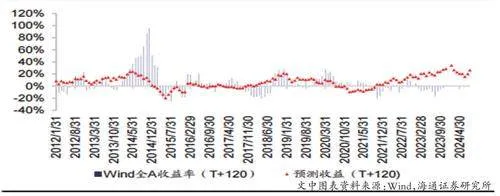

關于指標的詳細計算方法與歷史效果,請參考對應專題報告。目前全市場公募主動權益基金平均Alpha 為0.00,結合估值因子所構建模型預測Wind 全A 指數T+120 日的收益為26.38%。(見圖四、五)

圖四:主動基金平均Alpha和Wind全A走勢

圖五:主動基金平均Alpha 結合估值因子預測收益率

上周A 股市場指數走勢有所分化。消息面上,美聯儲主席鮑威爾發出較為明確的降息信號;技術面上,均線強弱指數處于歷史以來相對底部位置,發出買入信號。綜上所述,我們認為,市場有望迎來小幅反彈。

因子擁擠度觀察:低估值因子擁擠度有所上升。小市值因子擁擠度0.55,低估值因子擁擠度1.39,高盈利因子擁擠度0.16,高盈利增長因子擁擠度0.23。

行業擁擠度:電子、通信、非銀金融、傳媒和房地產的行業擁擠度相對較高。紡織服飾和汽車的行業擁擠度上升幅度相對較大。