富特科技:業績持續性待考

2024-09-22 00:00:00林然

股市動態分析 2024年18期

浙江富特科技股份有限公司(以下簡稱“富特科技”,代碼:301607)成立于2011年8月,是一家專注于新能源汽車核心零部件的國家級高新技術企業,是國內新能源汽車車載充電機及車載DC/DC轉換器的主要供應商。

2022年6月16日,深交所受理了富特科技創業板IPO申請,同年12月23日,富特科技通過上市委審議會議。從交易所受理上市申報材料到成功過會,富特科技僅用了6個月左右,但公司的注冊結果直到2024年3月20日才拿到,且生效日期為2023年10月20日。

根據富特科技前期上市招股書等公開資料,筆者發現富特科技在經營中存在著以下問題:一方面,公司客戶集中度高,并且與股東之間存在關聯關系;另一方面,公司所處行業競爭激烈,大客戶虧損嚴重,業績持續性存疑。

客戶與股東存關聯

招股書顯示,富特科技客戶集中度極高,報告期內,公司向前五大客戶的銷售收入占各年營收的比例分別為97.86%、95.61%、96.14%,始終保持在95%以上。

其中廣汽集團為第一大客戶,富特科技向其銷售收入占各期營業收入的比例分別為29.49%、39.46%、56.15%。

筆者注意到,富特科技股東廣祺中庸是由公司第一大客戶廣汽集團實際控制,持有公司2.05%的股份,其于2021年9月入股。廣祺中庸當時入股價格為9.20元,而同期入股的小米長江產業基金入股價格則為26.22元。在兩個月后,外方入股價格又抬到了30多元。(見表一)

富特科技解釋稱,本次股權轉讓價格低于同期引入小米長江產業基金的增資價格,是因為廣祺中庸入股和廣證盈乾退股的背景和原因存在特殊性,且廣證盈乾已就轉讓事項履行內部決策程序,該等差異具有合理性。

富特科技還坦言,在上市鎖定期滿后,廣祺中庸存在減持公司股票的可能性。眾所周知,股東減持通常對企業股價具有負面影響,富特科技上市后是否存在相關投資風險還需繼續跟蹤與觀察。

另一位股東長江蔚來產業基金則是由蔚來資本與湖北省政府共同投資設立,持有富特科技14.20%的股份。

報告期內,富特科技向蔚來汽車的銷售金額不斷攀升。2021年,訂單金額達2.01億元,銷售占比達20.80%;2022年銷售金額達3.98億元,銷售占比達24.09%,蔚來汽車也在該年成為公司的第二大客戶;2023年銷售金額達37212.49萬元,占營收比例為20.28%。(見表二)

盡管富特科技表示,蔚來汽車不屬于長江蔚來產業基金或其管理人的合營企業或聯營企業,因此公司與蔚來汽車不屬于《企業會計準則解釋第13號》規定的關聯方,但蔚來汽車的實控人李斌,同時是長江蔚來產業基金的基金管理人湖北長江蔚來新能源投資管理有限公司的董事長和間接重要股東。(見圖一)

表一:富特科技股東入股情況

表二:富特科技2021-2023年前五大客戶銷售情況

業績持續性存疑

截至2023年12月31日,富特科技擁有34項發明專利、42項實用新型、3項外觀設計專利。而我們發現,共計79項專利中,有67項都是在報告期(2020年后)申請的。

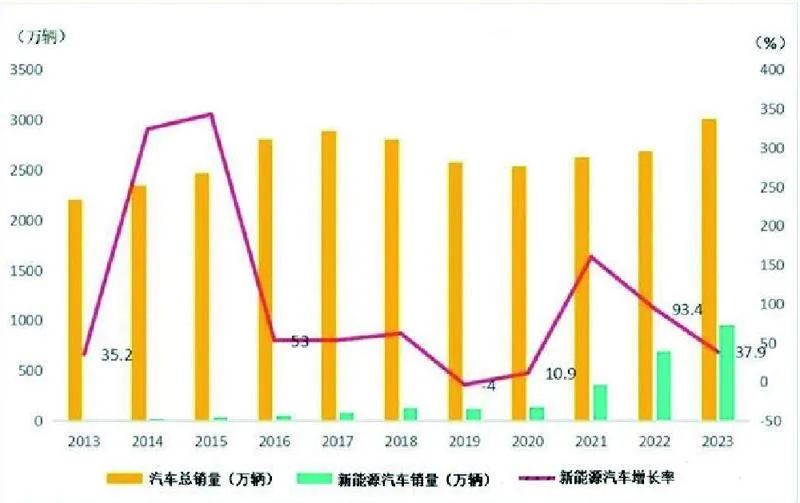

此外富特科技表述,新能源汽車行業正處于蓬勃發展的時期,成長空間廣闊。2021-2023年,新能源汽車銷量分別為352.1萬輛、688.7萬輛和949.5萬輛,銷量保持快速增長。

但另一方面,新能源車內卷日益激烈也是不爭的事實。去年以來,國內車企就開始打“價格戰”,推出各種降價舉措,根據國內汽車新零售平臺“大搜車”統計,今年6月中國市場的“二網折扣率”突破了19%,傳統能源車型更是高達24%,遠高于2019年之前10%左右的正常水平。

并且中國汽車工業協會統計,2022年,我國新能源汽車總體銷量為688.7萬輛,同比增長93.4%;2023年,新能源汽車銷量為949.5萬輛,同比增長37.9%;2025年預計銷量1300萬輛,2023-2025年復合增長率約為17.01%,增速逐漸下滑,陷入滯漲的局面。(見圖二)

報告期內,富特科技業績雖然快速增長,但是市占率卻呈下降趨勢。報告期各期,公司車載高壓電源系統在國內新能源乘用車市場的占有率分別為12.05%、11.66%和9.39%。此外,公司資本負債率長期高企,應收賬款與存貨占流動資金比例較高,也一定程度印證汽車產業鏈的生意并不輕松。

此外需要提及的是,富特科技大客戶蔚來近年來一度陷入虧損泥潭無法自拔。根據統計,2018年-2023年,蔚來累計虧損金額達到866.3億元。

圖一:湖北長江蔚來新能源投資管理有限公司主要人員

圖二:新能源汽車出售情況