會計政策穩健性、管理者機會主義行為與過度投資

2024-09-26 00:00:00安然

經濟研究導刊 2024年15期

摘 要:基于滬深兩市A股上市公司的數據,研究管理層機會主義行為對過度投資的影響和會計政策的穩健性對二者關系的抑制作用。研究結果表明,企業過度投資行為隨著應計盈余管理水平的提高而變得越發嚴重,這說明管理層機會主義行為加劇了企業的過度投資。同時,會計穩健性抑制了管理層機會主義行為對企業過度投資的加劇。

關鍵詞:會計穩健性;應計盈余管理;過度投資

中圖分類號:F27 文獻標志碼:A 文章編號:1673-291X(2024)15-0101-03

一、研究背景

會計穩健性,又稱為謹慎性,具體是指相比確認好消息而言,會計人員在確認壞消息時更加及時[1]。有大量的文獻研究了在公司治理中會計穩健性所起的作用,并且認為高質量的會計信息可以降低信息不對稱和緩解代理沖突問題,這也說明會計穩健性能夠在一定程度上降低管理層機會主義行為發生的可能。在存在過度投資的企業當中,管理層機會主義行為究竟是否導致了企業過度投資行為的發生,在二者的關系當中,會計穩健性又扮演了什么角色,成為人們討論的熱門話題。

本文通過研究管理層機會主義行為如何影響企業過度投資以及會計穩健性在其中的作用,豐富了已有文獻,證明了管理層機會主義行為會加劇企業過度投資,也為會計穩健性能夠抑制管理層機會主義行為對企業過度投資的加劇提供了相關證據,進一步厘清了會計穩健性、管理層機會主義行為與過度投資的關系。使企業對會計穩健性、管理層機會主義行為與過度投資三者之間的影響機制更加清晰,能夠更加合理高效地運用穩健的會計政策來解決企業存在的過度投資問題,從而避免企業采取無效的治理對策,提升企業公司治理的效率。

二、理論分析與研究假設

(一)管理者機會主義行為與過度投資

國內學者針對管理者機會主義行為對過度投資的影響曾進行過相關研究。李世新等人發現,若一個公司存在虛增利潤和資產會出現一種情況,其投資效率在盈余管理之前,與別的公司相比差別不大,而在盈余管理期間會出現下降,之后又會慢慢恢復到與其他企業相差不大的正常情況[2]。在這樣的背景下,股東的利益會受到機會主義盈余管理的影響。袁春生、楊淑娥指出,過度投資等非效率投資會在裁撤的壓力出現在管理者面前時發生,這是他們所采取的一種管理防御措施,以此來穩固自己的地位[3]。李鑫的研究表明,在上市公司中,自由現金流水平顯著影響著企業的過度投資程度,當大量自由現金流存在于企業中時,會明顯增加經理人進行過度投資的概率[4]。綜上所述,管理者做出機會主義行為的重要工具之一就是過度投資,豐厚的個人利益使其擁有進行過度投資的動機,代理沖突和信息不對稱問題的存在也給了管理者進行過度投資的能力,這些都使得管理者出于機會主義輕易地進行過度投資。

因此,管理者很有可能為了達到自利的目的而進行非效率的過度投資,管理者的這種機會主義行為會損害投資者及債權人的利益。由此,本文提出第一個假設:

H1:管理層機會主義行為加劇了企業的過度投資。

(二)會計穩健性的中介作用

會計穩健性,可以解釋為壞消息的確認要比好消息更及時。穩健的會計政策要求較低的確認資產和利潤,這樣在會計收益中損失被及時地包含在內,同時及時地懲罰這些造成損失的行為。在穩健的會計處理中,若在已經出現虧損的投資項目中管理者并未及時撤資,在當期的會計盈余中,這些損失會有所體現,這會使管理者面臨聲譽受損、薪酬降低,同時有可能被董事會開除或被接管。這樣,其過度投資的機會成本也就相應增加了,并使得因為過度投資導致企業價值減少的直接后果由管理層承擔,這會有損于其個人效益。在一定程度上,使經理人和股東、債權人共同對非效率投資的損失負責,減少了他們之間的收益損失的不對稱性。為此,認為會計穩健性抑制了過度投資[5]。我們從管理層機會主義行為的角度入手,研究會計穩健性是如何影響管理層機會主義行為與過度投資之間的關系的。如上文所述,本文認為會計穩健性是一種有效的治理機制,會

計穩健性可以起到抑制管理層機會主義行為對企業過度投資的加劇的作用。由此,本文提出第二個假設:

H2:會計穩健性抑制了管理層機會主義行為對企業過度投資的加劇。

三、研究設計

(一)樣本選取與數據來源

本文在選取樣本時,剔除了金融行業、當年IPO的上市公司和ST、PT類股票,剔除樣本缺失的公司,選取了2018—2022年滬深兩市的A股上市公司為研究對象,并對連續變量進行了上下1%的縮尾處理以避免極端值的影響。數據來源于國泰君安CSMAR數據庫。

(二)變量定義

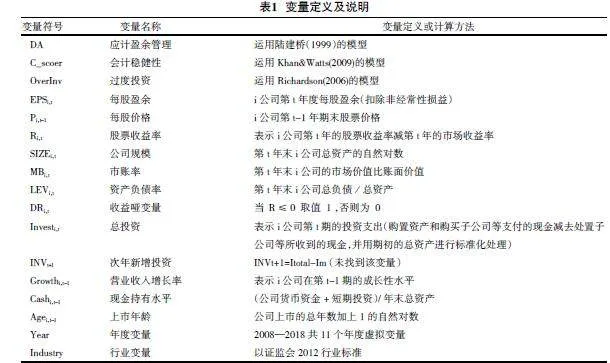

1.會計穩健性指數。本文參考了眾多文獻,發現在研究會計穩健性時,大部分學者比較認同K&W模型計算的會計穩健性指標,認為其比較適用于我國國情。所以本文上市公司的會計穩健性指數采用K&W模型估算。

2.管理層機會主義行為的度量。本文使用應計盈余管理作為替代變量來衡量管理層機會主義行為。修正的瓊斯模型是主要常用的用來衡量應計盈余管理的模型。陸建橋認為,盡管瓊斯模型考慮了主營業務收入和固定資產折舊,但并未考慮到無形資產和長期待攤費用,企業無形資產將會隨著規模的擴大而擴大,從而對非操縱性應計利潤產生影響,加入了無形資產和長期待攤費用的擴展模型更為準確[6]。本文采用陸建橋擴展的瓊斯模型來衡量應計盈余管理。

3.過度投資水平指標。采用Richardson模型估算企業過度投資水平[7],并對Richardson模型進行OLS回歸,得到殘差,投資效率就是用殘差來衡量的,若是殘差比0大,則表示過度投資,并且殘差的值越大,意味著過度投資越嚴重,反之則表示投資不足。通常最后構建三個變量:投資效率,用殘差絕對值表示;過度投資,殘差大于0的樣本;投資不足,殘差小于0的樣本。本文所需要的變量是過度投資,即殘差大于0的樣本。

4.控制變量。根據之前的文獻,可以發現公司的過度投資行為受到上市年齡、投資支出、現金持有水平、公司規模、資產負債率和股票收益率的影響。為了能夠分離出管理層機會主義行為對過度投資的影響和會計穩健性對它們之間的關系所起到的作用,本文在實證研究模型中將這些因素進行控制。相關變量定義見表1。

(三)模型設定

為了驗證前文提出的假設1和假設2,本文的主要回歸模型如下:

OverInvi,t=β0+β1 DAi,t+β2∑Control+εi,t (1)

OverInvi,t=β0+β1 Cons_Scorei,t+β2 DAi,t+β3Cons_Scorei,t×DAi,t+π∑Control+εi,t(2)

上述模型中,模型(1)是應計盈余管理與過度投資之間的模型,驗證管理層機會主義行為對過度投資的加劇作用。模型(2)是加入會計穩健性建立交互項后的模型,驗證會計穩健性抑制了管理層機會主義行為對企業過度投資的加劇。

四、實證研究

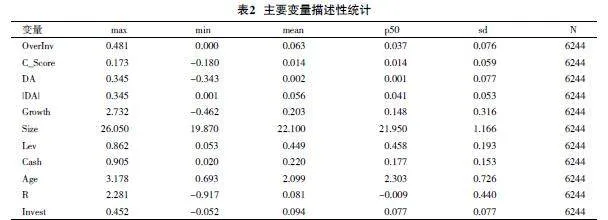

(一)描述性統計

表2是對主要變量的描述性統計。從表2中所列數據我們可以看到,C_Score的均值是0.014,這表明我國上市公司的財務報表總體上來說是穩健的。DA的最大值為0.345,最小值為-0.343,平均值為0.002,表明在我國上市公司中,正向與負向兩種情況的盈余管理都存在,在后面的研究中,應計盈余管理取絕對值來研究。過度投資的替代變量OverInv的最大值為0.481,而最小值接近于零,證明存在過度投資的公司中,其過度投資的程度差距較大,后文在穩健性檢驗中也考慮到了這個情況。

(二)穩健性檢驗

一般來說,國有企業規模較大,在對國有企業和民營企業的監管方面,政府部門也存在一定的差別,二者在投資、融資等方面存在較大的差異,二者之間種種的不同,也可能使得回歸結果不同。由此,本文將Richardson(2016)模型回歸得到的殘差,按照全樣本、國有企業和民營企業分類,并將每類企業的殘差由高到低平均分為3組,取殘差最高組視為研究樣本,進行進一步的研究[7]。結果表明在全樣本回歸中,應計盈余管理和會計穩健性的交互項系數為負,顯著性水平為10%,相較前文有所下降,但是仍然顯著。應計盈余管理的符號為正,會計穩健性的符號為負,且都在1%的水平上顯著,與前文研究結論一致。在民營企業樣本中,會計穩健性與會計穩健性和應計盈余管理的交互項符號均在1%的水平上顯著為負,應計盈余管理的符號在1%的水平上顯著為正,說明了應計盈余管理加劇了企業過度投資,即管理層機會主義行為會使企業過度投資更加嚴重,且會計穩健性抑制了這種加劇作用(表略)。因此,我們認為本文的結論是穩健的。

五、研究結論與建議

本文基于2018—2022年滬深兩市的A股上市公司研究了管理層機會主義行為對企業過度投資行為的影響,以及會計穩健性對二者的關系產生了怎樣的作用。實證結果表明,管理層機會主義行為加劇了企業的過度投資,且會計穩健性起到了抑制管理層機會主義行為對企業過度投資的加劇的作用。

基于以上研究結論,本文建議存在過度投資的企業要關注管理層的機會主義行為,觀察管理層是否存在自利行為,建立健全企業文化,完善企業監督機制,加強內部治理,提升會計信息的穩健性,以此來緩解企業的過度投資行為,保護股東的利益。此外,要培養和提升投資者對穩健性會計信息的需求,使投資者向理性投資的方向前進。市場對真實、及時的會計信息的需求,會促使企業自主提升會計穩健性水平,從而緩解信息不對稱等問題,管理層機會主義行為也將相應減少,企業的過度投資行為自然也會下降。

參考文獻:

[1] Basu S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(1):215-241.

[2] 李世新,陳衛衛.盈余管理影響上市公司內部投資決策的實證檢驗[J].財會月刊,2021(15):12-14.

[3] 袁春生,楊淑娥.經理管理防御與企業非效率投資[J].經濟問題,2016(6):42-44.

[4] 李鑫.中國上市公司過度投資行為、程度與形成機理[J].山西財經大學學報,2020(6):107-111.

[5] 韓靜,陳志紅,楊曉星.高管團隊背景特征視角下的會計穩健性與投資效率關系研究[J].會計研究,2022(12):25-31,95.

[6] 陸建橋.中國虧損上市公司盈余管理實證研究[J].會計研究,1999(9):25-35.

[7] Richardson S. Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2016,11(2-3):159-189.

[責任編輯 劉 瑤]