估值、回購等底部信號增多

2024-10-02 00:00:00《股市動態分析》研究部

股市動態分析 2024年19期

近幾個月,A股市場再度走弱,9月18日盤中,上證指數一度跌破2700點,更直觀的成交金額數據則更能凸顯市場交投的低迷,9月24日重磅利好(我們將在本期封面文章二介紹)出臺前的多個交易日,交易量在偶爾放大之后再回5000億元,彰顯出市場信心不足,但我們也需要關注一點,從5月以來A股持續下行調整之后,無論是從市盈率、市凈率,抑或是股息率、分紅、回購等角度看,A股底部特征越發明顯,而9月24日央行、證監會、金融監管總局出臺的一系列政策,將給市場帶來寶貴的新增資金和做多信心,種種信號表明,A股市場迎來轉機。

估值位于低位

根據申港證券的研究,采用上證指數的底部進行分析,自2012年以來,A股重要的階段性底點(其后一段時間內上漲的最大幅度超過20%)有以下幾個:

1、2012年12月4日形成的1949.46點;

2、2013年6月25日形成的1849.65點;

3、2016年1月27日形成的2638.30點;

4、2019年1月4日形成的2440.91點;

5、2020年3月19日形成的2646.80點;

6、2024年2月5日形成的2635.09點。

申港證券表示,階段性底點的形成原因或許是非常復雜的迭加效應,但是個別事件可能成為催化劑。雖然我們很難確定一個參數的恒定值用來預判市場底點,但上證指數估值低于12倍時,可以認為進入低估區域。(見表一)

表一:幾次階段性底點的估值和換手率

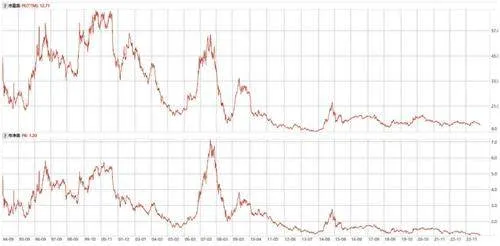

根據Wind,截至9月13日收盤,上證指數的市盈率約為12.01倍,市凈率約為1.12倍,皆為近期的最低點。按照申港證券的觀點,當時A股估值已經基本在低估區域。

截至9月24日收盤,上證指數市盈率約12.71倍,市凈率約1.20倍。雖然,由于9月24日的重磅利好政策,市場出現大反彈,從而市盈率和市凈率有所上升,但仍不改估值較低的事實。(圖一)

圖一:1994.9.1-2024.9.24上證指數市盈率(TTM)和市凈率情況

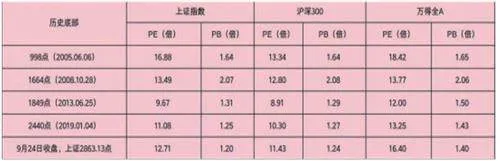

如果和歷史上的四大底部比較,當前A股的估值也在底部區域。截至9月24日收盤,滬深300指數滾動市盈率(TTM)只有11.43倍,上證指數12.71倍,萬得全A指數16.40倍;市凈率也能突出反映當前A股的低估狀態,上證指數市凈率1.20倍,滬深300指數市凈率1.24倍,萬得全A指數市凈率1.40倍,全部低于此前四大歷史底部。(見表二)

表二:當前與幾大重要歷史底部估值比較

此前市場較弱時,申萬宏源策略王勝等就表示,短期A股面臨的環境是基本面偏弱+政策預期模糊,這是短期市場持續走弱的背景,海外寬松,人民幣顯著升值,為市場提供一個重新評估國內貨幣政策導向的窗口,政策漸進調整始終存在,否定調整,只是基于過去的政策表述和執行情況做外推,本身就是一種過度悲觀。9-10月國內寬松預期演繹,是重要交易線索,國內不提前寬松,不夠成證偽。

如今從9月24日的政策來看,寬貨幣落地,反彈有望延續。

多信號表明底部支撐較強

除了估值,我們還可以從另外多個角度進行觀察,也對A股的底部形成支撐作用。

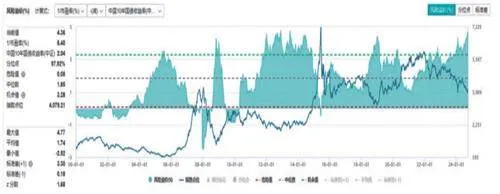

角度一:萬得全A指數的風險溢價逐步走高。當前權益資產風險溢價已經超過今年2月5日之時,并且在歷史高位區域,9月23日收盤,萬得全A指數的風險溢價達4.62%,歷史規律表明,權益資產風險溢價與A股指數(以萬得全A為代表)存在較為標準的負相關性,因此近期的風險溢價逐步走高本身就意味著市場的反彈將不遠,而9月24日的利好政策則屬于外部力量的介入提前讓反彈到來。(見圖二)

圖二:2000年以來萬得全A指數及風險溢價情況(單位:%)

角度二:中報業績披露,市場的風險或已經釋放,權益配置的后顧之憂減少。2024年上半年,上市企業中報已經披露完畢,盈利角度來看,利潤增速呈現低位波動,剔除地產、電力設備等相關個股之后,上市企業利潤同比增速超過2%,地產仍然是重要拖累,但剔除地產之后也可以明確地看出企業盈利情況的逐步修復。

角度三:A股股息率處于歷史最高位。上證指數、滬深300指數、萬得全A指數股息率分別為2.97%、3.39%和2.57%,已顯著高于此前四大歷史底部的股息率,分別處于歷史百分位的98.63%、99.41%和98.83%,投資者現金分紅回報明顯改善。(見圖三)

圖三:2015年以來萬得全A指數股息率情況(單位:%)

角度四:上半年“國家隊”買入超4600億元。據證券時報粗略估算,“國家隊”上半年通過股票型ETF入市資金累計超過4600億元,其中四大滬深300指數ETF(華泰柏瑞滬深300ETF、易方達滬深300ETF發起式、華夏滬深300ETF和嘉實滬深300ETF)增持金額超3100億元。進入下半年以來,“國家隊”買入力度并未減弱,上述四大滬深300指數ETF資金凈流入超2220億元。

角度五:年內A股回購公司數創歷史新高。Wind數據顯示,剔除定向回購影響,今年以來A股超過1300家上市公司對外發布回購方案,是去年同期的3倍有余,并創下歷史新高。僅上周,就有貴州茅臺等22家公司發布回購計劃,其中,貴州茅臺擬回購金額上限達60億元,刷新今年以來A股公司公告的擬回購最高金額紀錄,公司擬以30億元-60億元回購股份,用于注銷并減少公司注冊資本,回購股份價格不超過1795.78元/股(含),回購股份數占公司總股本比例為0.1330%至0.2660%。據悉,這是上市23年來,貴州茅臺首次實施注銷式回購。二級市場上,自5月以來,貴州茅臺股價震蕩下跌,在中秋節后第一個交易日(9月18日)失守1300元大關,跌至近兩年低位,周二隨著利好政策的大反彈而重回1300元之上。

外資信心滿滿

近期,全球投資機構陸續發行中國股票基金,抄底A股并看好中國股票的長期投資價值。

例如,英國資產管理巨頭M&G投資公司宣布推出中國股票基金,看好中國是“全球最具吸引力的長期股票投資市場之一”。

瑞銀全球金融市場部中國主管房東明則表示,A股市場正向著“以投資者為本”進行結構轉型,并將持續深化改革開放,大力推動中長期資金入市。正如新“國九條”中所強調的,A股市場已具備更高的戰略重要性,長遠來看,更加完善有效的二級市場亦能使創新型公司從中受益,將新質生產力培育壯大。

“海外投資者對中國股票的看法一直在變化,從去年四季度到今年,經歷了從低配到略微低配的調整,近期又因市場波動而有少量賣出。”貝萊德中國區負責人、貝萊德基金董事長范華表示。

在她看來,不同國家處于不同的經濟發展周期,投資者可以通過選擇不同周期的資產來實現風險分散。中國資產與海外股票及債券相比,具備良好的分散化效果,為國際資金提供了有效的風險分散和收益增厚機會。范華認為,隨著中國市場的積極信號增加,如招聘廣告數量、電商同比增長的改善,以及監管政策的持續優化,越來越多的投資者愿意加倉中國資產。

路博邁基金指出,中國經濟的韌性和長期向好的趨勢,以及政府采取的擴大內需和改善預期的政策措施,仍具備吸引長期投資者的潛力。“投資中國是戰略決策,我們對中國市場充滿信心。”路博邁基金直言。即便是目前A股市場相對低迷,該機構仍然以發起式形式募集成立了兩只股票型基金產品。