淺析資本市場改革與證券公司業績

2024-10-02 00:00:00潘云嬌

股市動態分析 2024年19期

近兩年國際局勢復雜多變,國內經濟增速換檔,市場波動加大,資本市場改革持續深化。2024年4月,新國九條出臺為我國資本市場改革指明了發展方向。新國九條明確“未來5年,基本形成資本市場高質量發展的總體框架”,“到2035年,基本建成具有高度適應性、競爭力、普惠性的資本市場,投資者合法權益得到更加有效的保護”。其后資本市場“1+N”政策體系逐步落地見效。2024年7月,二十屆三中全會提出“深化金融體制改革”、“健全投資和融資相協調的資本市場功能,防風險、強監管,促進資本市場健康穩定發展”。金融行業進入防風險、強監管的政策環境,證券業作為資本市場的主要參與主體之一,具有投融資媒介作用、經濟金融研究分析以及投資管理服務等多重功能,在資本市場發展中具有舉足輕重的地位。分析證券業的業績不僅能發掘證券行業的經營發展趨勢,同時證券業經營變化也反應資本市場的變化趨勢。

一、資本市場改革與證券業發展相互促進

回顧證券行業發展歷程,可以看到證券業的發展與資本市場改革密不可分,資本市場改革推動證券業快速發展的同時證券業也在資本市場改革發展中充當著保障市場改革穩定執行者的角色。從1990年滬深交易所正式營業到2004年股權分置改革、從2009年創業板指數推出至2019年科創板設立及2020年注冊制推出,每一次資本市場改革背后都能看到券商的貢獻,證券業的發展伴隨著資本市場的改革深化。

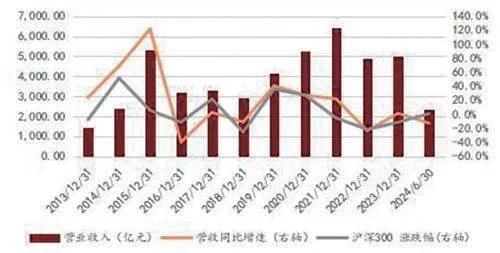

資本市場波動顯著影響券商業績,2024年上半年在資本市場波動加劇下,上市券商整體業績出現下滑,頭部券商表現相對穩健,中小券商業績彈性更大。本文統計43家上市券商業績情況,2024年上半年營業收入實現2350.23億元,同比下降12.7%,歸母凈利潤實現639.61億元,同比下降21.9%。其中僅7家券商營收同比正增長,24家券商營收增速高于整體均值。上市券商整體的業績表現分化較重,市值規模TOP5上市券商2024H1營業收入同比下降9.3%,TOP6-10同比下降20.5%,TOP11-20同比下降12.3%,TOP21-30同比增長1.3%,TOP31-40合計同比下降22.3%。

圖一上市券商營業收入及同比增速

二、市場調整期輕重資本業務或需再平衡

從收入結構角度來看,重資本類業務占比整體呈現上行趨勢。重資本業務在固收業務壓艙石作用下表現更加穩健,輕資本業務下滑幅度相對較大,當前債市處于高位,券商或需進一步梳理資產負債表,調結構、防風險。投行業務方面,回顧歷年券商投行業務收入變動情況,可以看到其伴隨資本市場波動以及政策變化呈現了明顯的周期性波動。2024年上半年A股整體仍震蕩下行,IPO發行節奏階段性收緊,券商投行業務遇阻,2024H1上市券商投行業務收入同比下滑41.1%。經紀業務方面,A股市場成交量及金融產品代銷規模下降,行業競爭激烈,2024H1上市券商經紀業務收入同比下降13.0%。經紀業務向財富管理方向轉型升級,但是受宏觀經濟以及市場環境變化影響,大類資產配置底層邏輯發生變化,居民財富配置需求也隨之變化,以買方視角的一體化資產配置邏輯相對占優。資管業務方面,金融改革持續深化,公募基金費率改革深入推進,資管業務向高質量發展轉型,2024年上半年面對權益市場震蕩下行,債市震蕩走高、紅利策略占優的背景下固收類金融產品需求旺盛,2024年上半年券商資管業務收入同比微降1.4%。自營業務,上半年滬深300上漲0.89%、中證全債指數上漲4.3%,盡管債市表現相對較好,但是高基數下2024年上半年券商自營業務收入仍同比下降11.2%。

三、功能性與盈利性再平衡券業回歸金融服務本源

新國九條提出“推動證券基金機構高質量發展,引導行業機構樹立正確經營理念,處理好功能性和盈利性關系”。我國資本市場發展至今,證券業始終承擔著向實體經濟提供金融服務的職責,當前我國創新發展動能持續增強,對證券業服務科技產業質效提出更高要求,此次新國九條提出處理好功能性與盈利性關系,證券業將把“功能性”置于首位,更加注重資本市場建設與改革過程中的責任與擔當,提升對新質生產力金融服務能力,持續做好金融“五篇大文章”。預計證券業將著力提升在投行、經紀等業務方面的建設能力,這些領域的發展實力也將成為券商間核心實力差距的體現。同時,也可以看到目前證券業競爭激烈,對證券業的金融服務能力提出更高要求,其金融服務功能性特征將進一步強化。

圖二上市券商營業收入結構

上市券商歷年ROE波動較大,但整體水平較低,伴隨市場的波動而波動,但隨著資本市場發展逐漸成熟,整體波動率減弱,2022年至2024年上半年股市表現較弱,ROE水平明顯回落,2024年上半年(年化)上市券商ROE約為5%,和銀行、保險等金融行業相比,其盈利水平明顯較弱,短期來看券商業績預計仍較難擺脫“看天吃飯”。但在功能性目標指引下,長期視角看輕資本類業務預計未來波動性將進一步下降,證券業在服務金融五篇大文章方面將持續布局,其業績的提升或將更加依賴于重資本業務,但是受限于市場表現以及資本約束或較難進一步加杠桿。

四、結論

新“國九條”及資本市場“1+N”政策體系落地,以強監管、防風險,促進高質量發展為主線,一方面聚焦“強本強基”,不斷健全投資和融資相協調的資本市場功能,一方面突出“嚴監嚴管”,加強資本市場法制建設,提高違法違規成本,保護中小投資者權益。資本市場改革持續深化,證券業金融服務功能性進一步強化,投行以及財富管理能力建設未來將持續加強,證券公司未來發展路徑或形成兩條主線:其一,在投行以及財富管理具有較強專業實力的頭部機構,通過并購重組等方式不斷做優做強;其二,部分中小券商通過走差異化發展路徑,形成特色化經營模式。隨著資本市場改革深化,證券投行以及財富等輕資本類業務收入波動性或有所下降,重資本類業務隨著資本市場發展成熟以及去方向化交易模式的深化,其波動性亦有望減弱,但綜合來說,證券業的業績表現與資本市場改革發展仍將密不可分。