關注政策發力方向藍籌風格有望回歸

2024-11-12 00:00:00《股市動態分析》研究部

股市動態分析 2024年22期

關鍵詞:方向

三季報塵埃落定,接下來更需要關注的是政策方向,尤其是財政政策發力的方向。

一攬子政策持續發力顯效

實際上,一攬子政策持續發力在三季度就有所體現,以上交所發布的滬市各行業信息看,“以舊換新”激發消費活力,汽車、家電等重點消費品銷量增幅明顯。汽車行業前三季度凈利潤同比增長17%,5家乘用車企業凈利潤同比增長11%。外貿政策接續落地,出口積極因素累積增多。新一輪大規模設備更新政策,帶動工程機械、軌交設備前三季度凈利潤分別增長10%、3%;老舊營運船舶報廢更新、綠色轉型加快,船舶公司生產訂單飽滿,航海裝備凈利潤大幅增長35%。城市公交車電動化替代、老舊營運柴油貨車更新改造,商用車、物流設施投資環比增長82%、26%;旅游景區、文娛設施加快更新換代,投資同比增長11%、28%。超長期特別國債、專項債等發行使用為基礎設施建設提供資金保障,鐵路運輸、公用事業、煤炭前三季度投資增速分別為14%、13%、19%。

另外,根據上交所發布,三季度以來,在國務院解決拖欠企業賬款問題相關政策的推動下,經營活動現金流明顯改善。數據顯示,滬市實體企業前三季度經營性現金流降幅較上半年大幅收窄20.7個百分點,其中第三季度凈流入1.22萬億元,同比增長8.6%,環比增幅高達23.1%。業績“含金量”明顯提升。實體企業第三季度銷售現金流覆蓋營收1.05倍,同比、環比均呈現改善趨勢;凈利潤現金含量2.07倍,同比、環比分別增加0.33倍、0.52倍。資本結構進一步優化,三季度末資產負債率58.66%,較半年度末下降0.24個百分點。

因此,政策的作用是明顯的,三季報塵埃落定,接下來更需要關注的是政策方向,尤其是財政政策發力的方向。

政策方向直接決定盈利回升的結構

財政方面,后續政策聚焦11月4日至8日舉行的人大常委會,會議或明確財政針對化債、房地產、消費等具體方向部署。由于定稿、排版、印刷等原因,我們必須提前動筆,因此本文成文于周中,無法等到大會通報稿出來后再撰文,但周六本期雜志出版之時,可能各位讀者已經可以看到通稿了,建議大家認真閱讀和分析。本文我們主要從邏輯方面展開。

方正證券認為,9月美聯儲降息后,中美寬松周期形成共振,國內政策持續加碼,確認本輪“政策底”,將有助于經濟企穩回升,也有助于企業盈利修復。回顧歷史上四次典型的盈利回升周期,09年和16年通過地產、基建鏈的大投資周期帶動盈利回升,改善力度大,影響范圍廣;而13年和19年沒有地產/基建的大投資周期,主要依靠流動性驅動盈利回升,改善力度則偏弱,影響范圍也較窄。本輪“新化債周期”流動性寬松已是明牌,財政政策“有底牌”,因此盈利改善力度預計介于09年/16年和13/19年之間。

根據方正證券,借鑒歷史上這四輪周期的經驗,政策方向將決定未來數年的盈利結構——

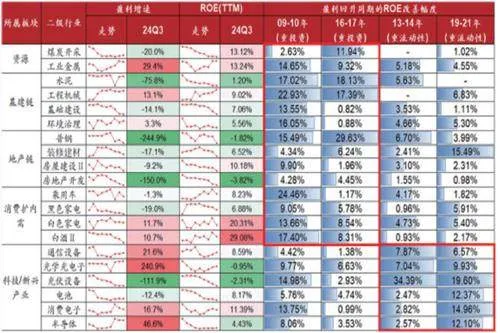

(1)如果本輪化債有類似地產、基建鏈的大投資周期啟動(如09年amp;16年):則工業金屬、水泥、鋼鐵、白酒等順周期鏈行業的ROE將迎來顯著改善;

(2)而如果短期沒有類似地產、基建鏈一樣的大投資周期,則科技/新興產業有望在流動性寬松環境下,通過擴表增厚ROE,類似于13-14年的通信、電子以及19-21年的新能源產業鏈。

節奏上,若大投資周期啟動,則盈利大概率按照中游→上游→下游的順序修復。大規模投資訂單將首先改善中游企業盈利,隨后修復資源/材料價格,驅動上游企業盈利改善,最后驅動修復居民收入,改善下游消費企業盈利。上游企業也可能通過調節供給提前修復盈利(如16年),若能與需求改善周期形成共振,盈利改善幅度將更大。(見圖一)

圖一:化債潛在相關行業盈利增速與ROE水平

若缺少大投資周期,則盈利修復節奏可能與產業周期相關。13年移動互聯網景氣周期,通信技術升級與智能手機普及相輔相成,光學光電子和通信設備行業先后實現盈利能力快速提升。19-21年新能源產業鏈景氣周期,在流動性和產業政策的支持下,光伏設備和電池行業先后進入高速擴張期,盈利能力隨產能擴張快速提升。當前部分科技行業同樣有產業政策或技術周期加持,如低空經濟、算力基建、汽車電子等。

風格轉化在即

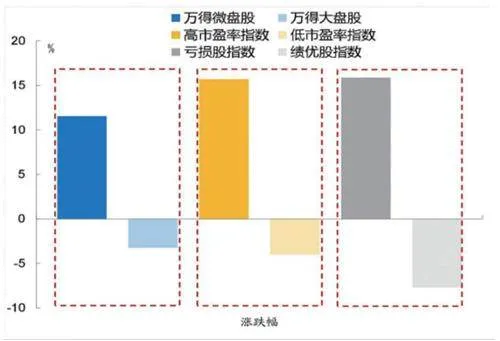

10月,市場分化嚴重,微盤股、高市盈率股、虧損股指數上漲明顯,而大盤股、低市盈率股、績優股等指數顯著跑贏以上指數。(見圖二)

圖二:2014年10月市場顯著分化

國海證券指出,除了財政,貨幣政策方面,央行創設新流動性投放工具,關注后續具體操作,此外,四季度仍有25-50BP降準空間,11月為重要落地節點。

民生證券認為,四季度后的財政方向將在人大常委會有所指引。民生證券指出,當前的市場特征是做多流動性而非做多財政發力的方向,持續性存疑,市場風格變盤在即。歷史經驗上看,加快財政支出有利于大盤風格的市盈率修復,而本輪小盤股上漲更多。值得關注的是,國內基本面上或是政策信心引導了10月份的生產上行和原材料補庫,上游進入對需求彈性更高的區間。市場風格的變盤可能已經開始,單純做多流動性的交易正進入尾聲。

民生證券強調:變盤在即,選對方向。此前因為宏觀主線不清晰而導致A股市場聚焦于做多流動性,買入低位股和小盤題材股的環境將告一段落,基本面趨勢重新占據定價的主導地位。

招商證券也認為,市場在經過了前期快速上行,行情擴散后,將會進入一段時間相對平穩的階段,為下一個階段的行情進行蓄力。

招商證券的風格與行業配置思路是:政策主導,回歸藍籌。我們判斷,在前期中小風格占優之后,隨著中小風格補漲到位,交投占比出現較高的情況,并且此前大家預期的并購可能會隨著IPO節奏的逐漸恢復有所弱化,中小風格繼續進一步占優的概率降低。后續,隨著11月即將召開的人大常委會提升穩增長預期、四季度進入業績修正和年底估值切換的階段、ETF目前已經逐漸深入人心、中證A500進入批量建倉期,偏藍籌風格的指數有望獲得更加正面的支撐。

猜你喜歡

計算機應用(2023年1期)2023-02-03 03:09:28

音樂天地(音樂創作版)(2022年10期)2023-01-13 05:47:42

湘潮(上半月)(2022年5期)2022-12-06 03:02:28

計算機應用(2022年2期)2022-03-01 12:33:42

計算機應用(2022年1期)2022-02-26 06:57:42

計算機應用(2021年4期)2021-04-20 14:06:36

數學小靈通(1-2年級)(2021年3期)2021-04-13 01:01:58

計算機應用(2021年3期)2021-03-18 13:44:48

計算機應用(2021年1期)2021-01-21 03:22:38

數學小靈通·3-4年級(2017年11期)2017-11-29 01:35:50