情緒重整后市場如何演繹?

2024-11-26 00:00:00

股市動態分析 2024年23期

上周海外地緣政治擾動及國內對于交易性資金的關注構成了市場回調的底色,杠桿、散戶等交易性資金交易熱度有所回落。向后看,美元指數的走強或對近期市場風險偏好修復形成一定擾動,但我們認為A股在10月底點位或仍具備一定支撐,彼時投資者對地產修復預期偏中性,與宏觀變量指引的合理PE基本相當。短期市場中樞震蕩或仍為基準情形。此外,考慮到周末監管新政對發布股價異動公告要求放寬,短期內交易型資金或仍為邊際定價資金。配置上短期建議維持啞鈴策略,紅利/成長內部尋找性價比較優板塊,中期建議關注內外需盈利剪刀差反轉、產能出清現拐點兩條配置線索。

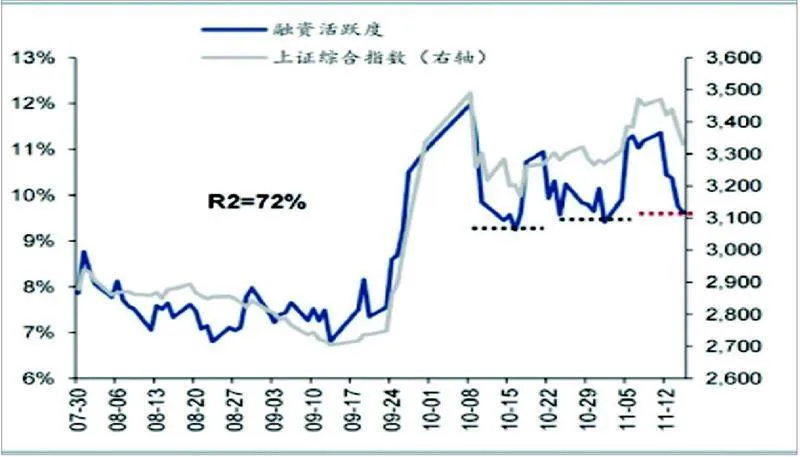

資金視角:融資資金活躍度回落

10月中旬至今,A股市場進入中國資產重估第二階段行情,上證指數呈現中樞震蕩的趨勢。從資金面而言,目前市場的主導資金、增量資金源于以融資資金為主的交易型資金:10月中旬以來,融資活躍度與上證指數走勢高度相關(R2=72%),融資活躍度低點通常對應上證指數低點,如10月中旬階段性底部中,融資活躍度底部為9.25%,10月底階段性底部中,融資活躍度回落至9.65%。因此跟蹤融資資金活躍度或為后續觀測重點之一。(見圖一)

上周融資活躍度環比走弱,截至11月14日,融資資金活躍度回落至9.78%,接近10月中旬以來兩輪市場底部的融資活躍度水平。邊際來看,周五資金或持續小幅凈流出市場,以上交所融資資金凈流入規模來看,周五融資資金(滬市)凈流出33億元,環比周四小幅擴大。

除融資資金外,其余主要資金中,主動偏股型公募基金倉位由10月8日高位(82.70%)回落至10月底(81.85%)后,持續位于10月底倉位附近震蕩。向后看,目前A股短期處于國內政策真空期的情形下,主動偏股型公募基金倉位中樞震蕩或仍是基準狀態。因此在資金視角下,A股或在10月底點位附近具備一定支撐。

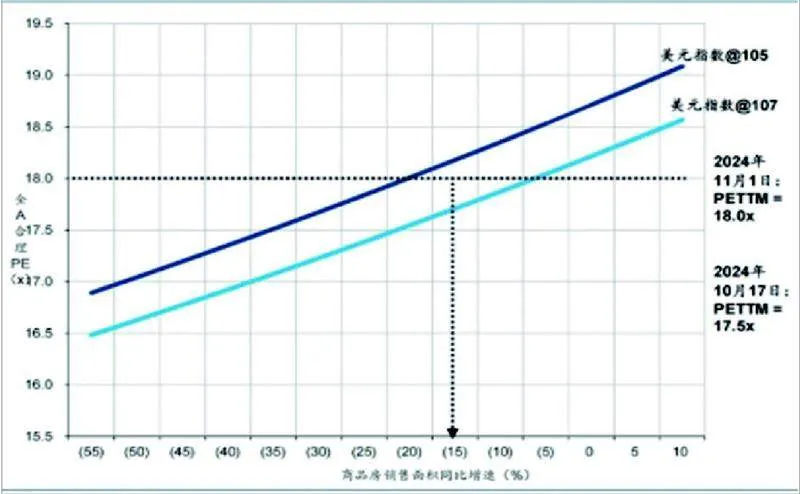

風險溢價視角:A股合理中樞估值或位于18x水平

圖一:10月以來融資活躍度與上證指數走勢高度相關

風險溢價視角,截至11月15日,A股ERP回升至3.33%,接近10月底、11月初水平,低于10月中旬3.57%。定性來看,相比10月中旬、11月初兩輪階段性底部,從海外風險、國內政策預期、經濟修復的三方面來看,當前環境或與10月底較為相近:①目前A股市場海外風險或是主要擾動,受美國通脹數據、特朗普交易強化的影響,美元指數由周初105.5快速回升至接近107的高位水準,高于11月初(104)、10月中旬(103)的水平;②從國內經濟政策預期的視角來看,目前投資者對于政策的預期或與10月底較為相近,優于10月中旬(10月12日財政部新聞發布會定調)水平;③從國內經濟復蘇的程度來看,信貸周期中,10月M1-M2同比小幅回升,10月經濟數據在總量上也顯示經濟階段性企穩的諸多跡象,微觀視角下,10月全行業/全部非金融行業景氣指數環比有所回升。

定量來看,11月15日,A股PETTM回落至18.5x水平,美元指數位于107高位,或隱含2024年商品房銷售增速同比增速轉正的樂觀預期。目前,1-11月商品房銷售同比增速為-15.8%,全年增速同比或繼續小幅收窄;而美元指數在特朗普預期下中樞或持續提升,但目前點位或隱含較為充分的“特朗普交易”預期,短期上行風險或相對有限。因此整體來看,目前A股市場合理中樞估值或位于18x水平(11月初水平),隱含美元指數中樞106,商品房銷售增速延續目前修復趨勢。(見圖二)

啞鈴型配置:挖掘低位科技+紅利方向

短期A股市場或處于政策、經濟基本面數據的真空期,市場或仍呈現行業輪動為主的特征,建議維持“啞鈴型策略”的配置思路,關注低位的紅利+科技成長方向。

在穩健型紅利板塊中篩選目前漲幅相對落后的細分環節,在科技成長板塊中篩選具備一定政策支持催化、近期回調相對充分的細分環節,具體來看:

按照ROE穩定性(以過去三年ROE標準差表征)、派息率穩定性(以過去三年派息率標準差表征)、股息率三個維度劃分,我們進一步將高股息劃分為三類:

穩健型紅利:該類紅利行業ROE穩定性高、派息率穩定性高,但股息率不一定高,代表的穩態高股息板塊有銀行、基礎建設、物流等板塊,這類板塊主要關注交易結構及估值;

動態型紅利:該類紅利行業ROE波動強、派息率波動強,且過去1年內ROE與派息率均呈現上升趨勢,代表的動態高股息板塊有航運、水泥、商用車、廣告營銷、油氣開采等板塊,這類紅利行業股息率的持續性取決于ROE后續能否持續提升;

潛力型紅利:該類紅利行業ROE波動弱、派息率波動強,說明其盈利穩定,但派息政策不穩定,代表的潛力高股息板塊有通信服務、食品加工、煉化及貿易、酒店餐飲、休閑食品、公路鐵路,這類紅利行業股息率高低取決于公司政策,或具備提高分紅比例的潛力。

在穩健型紅利資產中,進一步篩選10月17日以來累計漲幅低于Wind全A同期(8%),尚未突破10月8日高點、2010年以來市盈率分位數位于50%以下水平的品種,其主要集中于出版、股份制銀行Ⅱ、城商行Ⅱ、物流等。

在科技行業中,關注目前估值位于低位、具備一定政策預期、且近期回調相對充分的環節:AI產業鏈中光模塊、國產算力;國防軍工中低空經濟、商業航天;機器人產業鏈中減速器、傳感器等;通信中衛星互聯網等。

圖二:A股合理中樞估值或位于18x水平