中國高技術產業全球價值鏈位置與競爭力分析

2024-12-08 00:00:00倪紅福王曉星

湖南大學學報(社會科學版) 2024年6期

[摘 要] 基于2023版OECD全球投入產出數據,構建了“上游度”“下游度”和“基于增加值出口的顯性比較優勢指數”,對1995~2020年間中國高技術產業全球價值鏈(GVC)位置及國際競爭力進行了測算和分析。結果表明:中國高技術產業的上下游度呈階段性波動,2001年后深度融入全球分工,上下游度逐步增加,2008年金融危機和2016年后“慢全球化”階段導致數值有所下降;投入需求大于產出供給,高技術產業GVC位置相對較低;中國大部分高技術產業的上下游度高于其他國家,復雜度較高;電子設備和電氣設備制造業競爭力突出,醫藥制劑制造業競爭力較弱。

[關鍵詞] 全球價值鏈;上游度;下游度;顯性比較優勢

[中圖分類號] F276.44 [文獻標識碼] A [文章編號] 1008-1763(2024)06-0026-15

An Analysis of the Global Value Chain Position

and Competitiveness of China’s High-Tech Industries

NI Hongfu1,2, WANG Xiaoxing3

(1.School of Applied Economics, University of Chinese Academy of Social Sciences, Beijing 102488, China;

2. Institute of Economics, Chinese Academy of Social Sciences, Beijing 100836, China;

3. School of Economics, Capital University of Economics and Business, Beijing 100070, China)

Abstract:Based on the 2023 version of OECD global input-output data,the indices such as “upstreamness,” “downstreamness,” and “revealed comparative advantage index based on value-added exports” were constructed to measure and analyze the position of China’s high-tech industries in global value chain(GVC) and their international competitiveness from 1995 to 2020. The results show that the upstreamness and downstreamness of China’s high-tech industries experienced cyclical fluctuations. After 2001, China became deeply integrated into global division of labor, with gradual increases in upstreamness and downstreamness. However, the 2008 financial crisis and the “slow globalization” phase after 2016 caused some decline in these values. Input demand exceeded output supply, resulting in a relatively low GVC position for high-tech industries. The upstreamness and downstreamness of most of the high-tech industries were higher than those of other countries, indicating higher complexity. The competitiveness of the electronic equipment and electrical equipment manufacturing industries stood out, while the competitiveness of the pharmaceutical preparation manufacturing industry remained weak.

Key words: global value chain; upstreamness; downstreamness; revealed comparative advantage

一 引 言

習近平總書記在2023年9月7日召開的新時代推動東北全面振興座談會上講話時強調:“積極培育新能源、新材料、先進制造、電子信息等戰略性新興產業,積極培育未來產業,加快形成新質生產力,增強發展新動能。”[1]此后在多個場合,習近平總書記都強調要發展新質生產力。新質生產力以新產業為主導,特點是創新,關鍵在質優,本質是先進生產力。戰略性新興產業和未來產業是形成新質生產力的主陣地。黨的二十屆三中全會再次強調:健全因地制宜發展新質生產力體制機制。推動技術革命性突破、生產要素創新性配置、產業深度轉型升級,推動勞動者、勞動資料、勞動對象優化組合和更新躍升,催生新產業、新模式、新動能,發展以高技術、高效能、高質量為特征的生產力。加強關鍵共性技術、前沿引領技術、現代工程技術、顛覆性技術創新,加強新領域新賽道制度供給,建立未來產業投入增長機制,完善推動新一代信息技術、人工智能、航空航天、新能源、新材料、高端裝備、生物醫藥、量子科技等戰略性產業發展政策和治理體系,引導新興產業健康有序發展。作為國民經濟先導產業,高技術產業(本文中指高技術制造業,下同)具有高度的知識密集性和技術創新性特征,不僅是用來調結構、惠民生的重要抓手,也是培育發展新動能、獲取未來技術新優勢、發展新質生產力的關鍵領域,還是保障產業鏈供應鏈穩定、暢通經濟循環、構建新發展格局的重要一環。

從國際層面看,20世紀80年代以來,全球貿易投資環境的改善及信息通信和交通運輸技術的革新,促成了以國際垂直專業化分工為基礎的全球價值鏈(Global Value Chain,GVC)革命。GVC的興起重塑了全球貿易格局,形成了不同的國際分工位置。一國及其產業部門在GVC中具體處于何種位置直接影響其從國際貿易中可獲得的利得份額和產業競爭力。具體到高技術產業分工來說,歐美等發達國家通常憑借其技術和市場優勢主導GVC的分工,將研發、設計和營銷等高附加值環節留在國內,而將加工、制造和裝配等低附加值環節轉移至成本低的發展中國家,這容易使得發展中國家高技術產業的發展陷入“低端鎖定”的困境[2]。中國雖然憑借著健全的產業體系和活躍的創新活動,逐漸向GVC更高端環節攀升,但是伴隨著當下全球貿易保護主義和“逆全球化思潮”的抬頭及GVC的深度調整和重塑[3],中國高技術產業在GVC中的位置和競爭力面臨的不穩定不確定性因素明顯增多,技術壁壘和供應鏈阻滯對我國高技術產業的發展形成雙重壓力。

現有文獻對GVC位置和競爭力的測度方法進行了深入研究,為理解高技術產業在全球生產網絡中的嵌入深度和國際競爭力提供了理論支持。GVC位置的測度方法主要包括平均傳遞步長、上游度和下游度、生產長度和結構以及增加值傳遞步長等。這些方法從不同維度揭示了產業在GVC中的相對位置和動態變化。例如,平均傳遞步長通過衡量生產環節間的復雜性,評估產業在全球生產網絡中的聯系和嵌入程度,是最早被用于國際投入產出的測度方法之一[4-5]。上游度和下游度是當前最為廣泛使用的GVC位置測度指標,這些指標通過計算一國產業與初始投入和最終需求之間的距離,反映了產業在GVC中的嵌入深度和上下游分工地位。上游度較高意味著產業更接近原材料和初級生產環節,而下游度較高則表明產業更接近消費市場和最終產品環節[6-9]。生產長度及其結構分解方法則在考慮了國家產品部門層次異質性基礎上,重新構建了GVC的參與程度、生產長度和位置等測度指標[10]。此外,增加值傳遞步長作為一種創新的測度方法,從初始投入到最終需求的傳遞路徑入手,定義了生產階段的平均傳遞步長,能夠統一衡量全球生產網絡中的生產者與消費者之間的距離[11-12]。在競爭力測度方法方面,文獻普遍采用出口技術復雜度、出口技術含量和顯性比較優勢(Revealed Comparative Advantage,RCA)等指標,能夠從多個維度評估產業的國際市場表現和競爭優勢。例如,出口技術復雜度是通過與具有類似出口結構國家的收入水平進行比較來衡量一個國家出口籃子的復雜程度和國際競爭力[13]。出口技術含量則是從生產工序的角度來測度產品的技術含量,在GVC深入發展的背景下,由于生產過程被分割成不同的生產工序,該指標能更加精確地刻畫一國出口產品技術含量和競爭力水平[14]。RCA指數由Balassa在1965年首先提出,用以反映一國產業與世界平均水平相比是否具有比較優勢和競爭力,該指數得到了貿易領域的公認和廣泛應用[15]。但是,RCA指數是基于傳統總量貿易下的總出口流量計算的,不能反映全球生產分割的現實以及參與GVC的真實出口規模,因此在GVC背景下,有文獻對該指標進行了改進,定義了基于增加值出口的新的RCA指數(NRCA)[16-17]。

近年來,GVC對高技術產業的影響受到廣泛關注。已有研究表明,GVC的嵌入程度與高技術產業的創新效率和市場競爭力密切相關,深度嵌入GVC的國家往往能更快提升創新效率和技術能力,這種嵌入不僅提升了生產力,還增加了產業的國際競爭力[18]。中國高技術產業近些年通過深度參與全球生產網絡,在GVC中的位置顯著提升,在全球市場中的表現不斷增強,尤其是在電子設備、機械制造、半導體等領域,實現了從低附加值制造到高端研發和創新環節的轉型[19]123-150。這種價值鏈的攀升大幅增強了中國高技術產業的國際競爭力和創新水平,并推動了其在全球供應鏈中的主導地位。然而,全球經濟的復雜變化和供應鏈風險的增加給中國高技術產業帶來了新的挑戰。面對全球供應鏈的不確定性和技術壁壘的壓力,中國需要通過增強自主創新和供應鏈韌性建設,來維持和鞏固其在GVC中的競爭優勢和國際市場地位。

盡管已有研究對GVC位置和競爭力的測度方法及對高技術產業的影響進行了廣泛討論,但仍有以下有待完善之處:(1)現有研究多聚焦于宏觀層面,對高技術產業具體細分行業的GVC位置和競爭力缺乏深入測算[20-21];(2)已有研究集中于比較分析中美兩國高技術產業的GVC位置和競爭力,對中國與世界其他主要經濟體在高技術產業領域的位置變化和競爭力差異缺乏深入的定量分析[17,22];(3)已有文獻大多基于世界投入產出數據庫(WIOD)發布的2000~2014年世界投入產出表進行指標測算,最近年份僅到2014年,無法反映2014年之后年份高技術產業的GVC位置和競爭力變化。在當前全球政經格局面臨深度調整和GVC重塑的背景下,深入了解近些年我國高技術產業面臨的新變化和新挑戰至關重要。基于此,本文在已有研究的基礎上進一步擴展,邊際貢獻體現為:利用最新的2023版OECD全球投入產出數據(TiVA),系統評估了1995~2020年中國高技術產業在GVC中的位置與競爭力。通過構建上游度、下游度和顯性比較優勢指數(NRCA),本文不僅揭示了中國高技術產業在GVC中的動態變化,還與全球主要發達和發展中經濟體進行了國際比較,深入分析了中國高技術產業在國際競爭格局中的角色演變。本文的研究將為理解中國高技術產業的GVC嵌入與競爭力提升提供數據支撐,并為相關政策制定提供科學依據。

二 高技術產業發展現狀和特征

高技術產業指研發投入大、產品附加值高、國際市場前景良好的技術密集型產業,具備智力性、創新性、戰略性和資源消耗少等特點高技術產業分類是《國民經濟行業分類》的派生分類。在統計上,高技術產業是指國民經濟行業中研發經費投入強度相對高的制造業行業。按照OECD高技術產業分類標準,高技術產業主要對應的是化學制造業、醫藥制劑制造業、電子產品及光學設備制造業、電氣設備制造業、機械設備制造業和航空航天設備制造業等6大類。我國的高技術產業分類可基本與國際分類銜接,為方便利用投入產出表衡量GVC位置和競爭力以及進行國際比較,下文在定量測算時,主要使用OECD的高技術產業分類標準。

在統計上,高技術產業可以分為高技術產業(制造業)和高技術產業(服務業)。為準確反映我國高技術產業發展狀況,準確界定高技術產業統計范圍,健全高技術產業統計體系,國家統計局于2002年首次頒布實施《高技術產業統計分類目錄》。該目錄以《國民經濟行業分類》為基礎,并參照OECD關于高技術產業的劃分標準。高技術產業(制造業)和高技術產業(服務業)分別在 2017 年與 2018 年更新到最新的分類標準中,本文主要研究高技術產業(制造業)。。 高技術產業作為產業價值鏈的中高端部分,已逐步成為培育經濟發展新動能、加快形成新質生產力的重要著力點和支撐平臺。改革開放四十多年來,特別是黨的十八大以來,我國通過積極參與經濟全球化進程,大力引進外資和鼓勵自主科技創新,高技術產業得到了快速發展,在GVC中的參與度和貢獻度不斷提升。隨著全球生產網絡的日益復雜化和多樣化,中國已成為全球高技術產品的重要生產中心和供應鏈節點。下文從產業規模、與GVC相關貿易占比和GVC參與度等方面分析我國高技術產業在GVC中的發展現狀。這些指標能夠直觀反映中國在全球生產網絡中的角色變化,揭示中國高技術產業在GVC中的融入和參與程度,為下文位置和競爭力測算提供實證背景支持。

(一)產業規模持續擴大,產品出口穩居全球第一

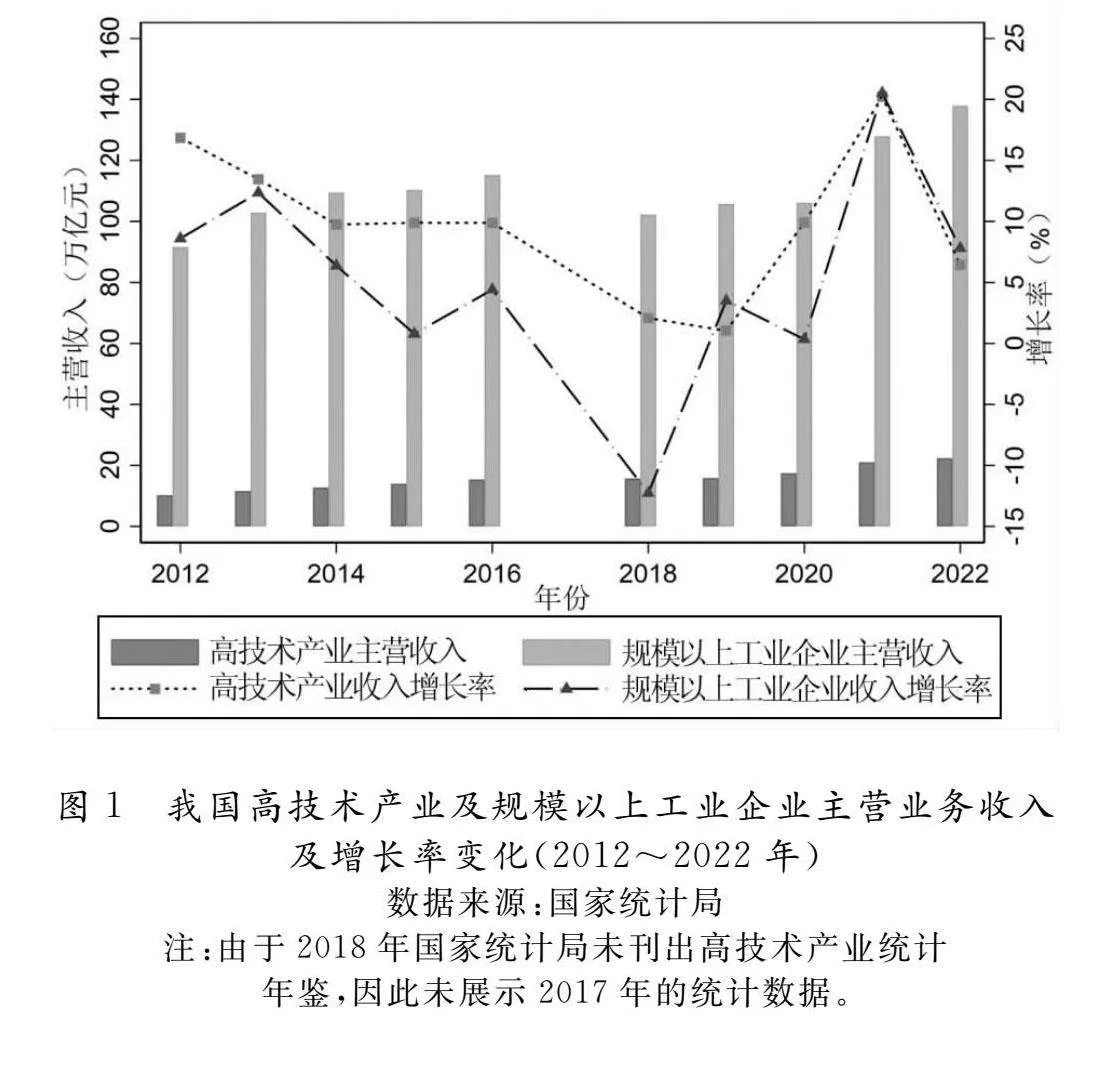

黨的十八大以來,我國高技術產業規模不斷擴大。圖1顯示了2012~2022年高技術產業主營業務收入及增速的變化情況,同時為進行比較,圖中還繪出了規模以上工業企業主營業務收入及其增速的變化情況。從圖1可以看出,2012~2022年,高技術產業主營業務收入穩步增長,從2012年的10.23萬億元增加到2022年的22.34萬億元,復合年均增長率為8.13%;全國規模以上工業企業主營業務收入從2012年的91.59萬億元增長到2022年的137.91萬億元,復合年均增長率為4.18%。高技術產業的復合年均增長率要顯著快于全部規模以上工業企業,這使得高技術產業規模占比有了明顯提高,從2012年的11.17%提高至2022年的16.20%。不僅如此,高技術產業主營業務收入增長率每一年(除2019年和2022年外)都位于規模以上工業企業之上,表明2012年之后,高技術產業規模占比呈現穩步提升的態勢。

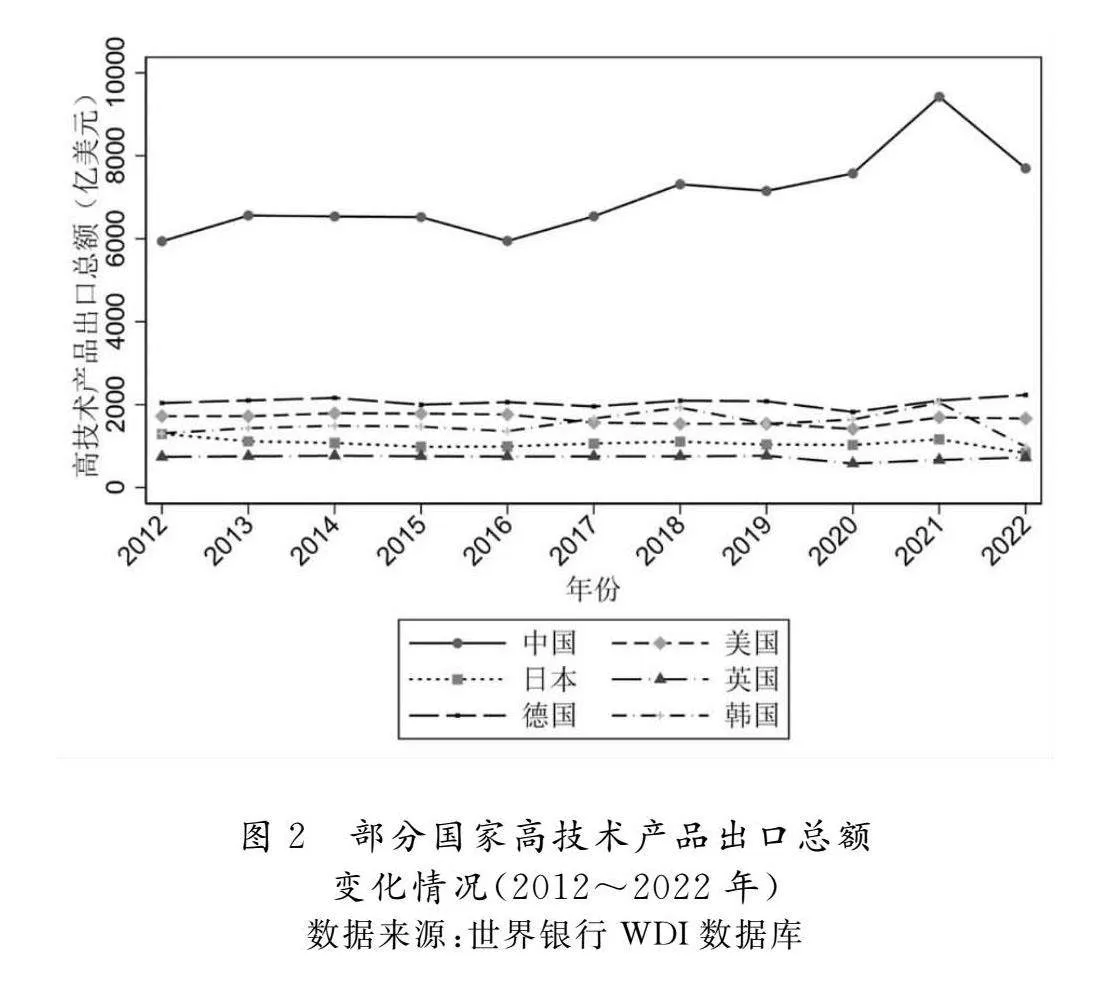

高技術產業的產品在國際市場上的占有率,在一定程度上代表了一個國家的科技實力和高技術產業化能力[23]。隨著我國高技術產業規模的擴張,高技術產業的產品出口總額也持續保持增長。圖2顯示了2012~2022年中國與世界主要發達經濟體的高技術產品出口總額變化情況。我國高技術產品出口總額連續多年穩居世界首位,并且出口總額要遠超其他國家。如2021年我國高技術產品出口總額達到9423億美元的峰值,甚至超過了美、日、德、韓、英五國的高技術產品出口總額之和(7693億美元)。中國高技術產品出口總額的高速增長引起了學界的廣泛關注,基于中國現有的要素稟賦結構和發展階段,如此規模的高技術產品出口總額很難通過傳統貿易理論進行解釋,因此有些學者也將這種現象稱為“中國高技術產品出口之謎”或“反比較優勢之謎”[24- 25]。已有文獻嘗試從不同角度對此種現象進行解釋,比較具有說服力的觀點是認為中國企業深入參與GVC催生了高技術產品出口的快速增長。GVC給國際貿易的商業模式、國家間比較優勢及國際貿易組織方式帶來了革命性的變化,如今的國際貿易已經從商品貿易發展到了任務貿易[26],不同國家集體參與了產品研發、生產、組裝和銷售的各種任務,這給中國企業參與和利用GVC擴大高技術產品出口提供了眾多機會。如邢予青所說,中國之所以能夠成為世界最大的高技術產品出口國受益于全球價值鏈的三種溢出效應:品牌效應、技術創新效應和全球網絡效應[25]。品牌效應是指中國企業以合同制造商的身份加入GVC知名品牌企業的產品銷售中,提高了中國制造產品的吸引力和競爭力。技術創新效應是指GVC上的跨國企業通過技術和產品創新,不斷培育新市場,創造新需求。然而任何高科技產品的生產,不僅需要高附加值的零部件和服務,還需要低附加值的零部件和服務,中國企業通過GVC參與到一些低附加值的分工活動中,從而融入產品的價值創造過程中,并從快速增長的產品需求中獲益。全球網絡效應是指中國企業作為跨國企業的制定供應商,可以從它們建立的成熟的全球貿易網絡中受益,利用已有的銷售網絡進行產品出口和銷售。這三種溢出效應幫助中國企業克服了進入國際市場的障礙,促進了中國高技術產品出口的全球擴張趨勢。

(二)深入融入全球市場,GVC相關貿易占比穩步提升

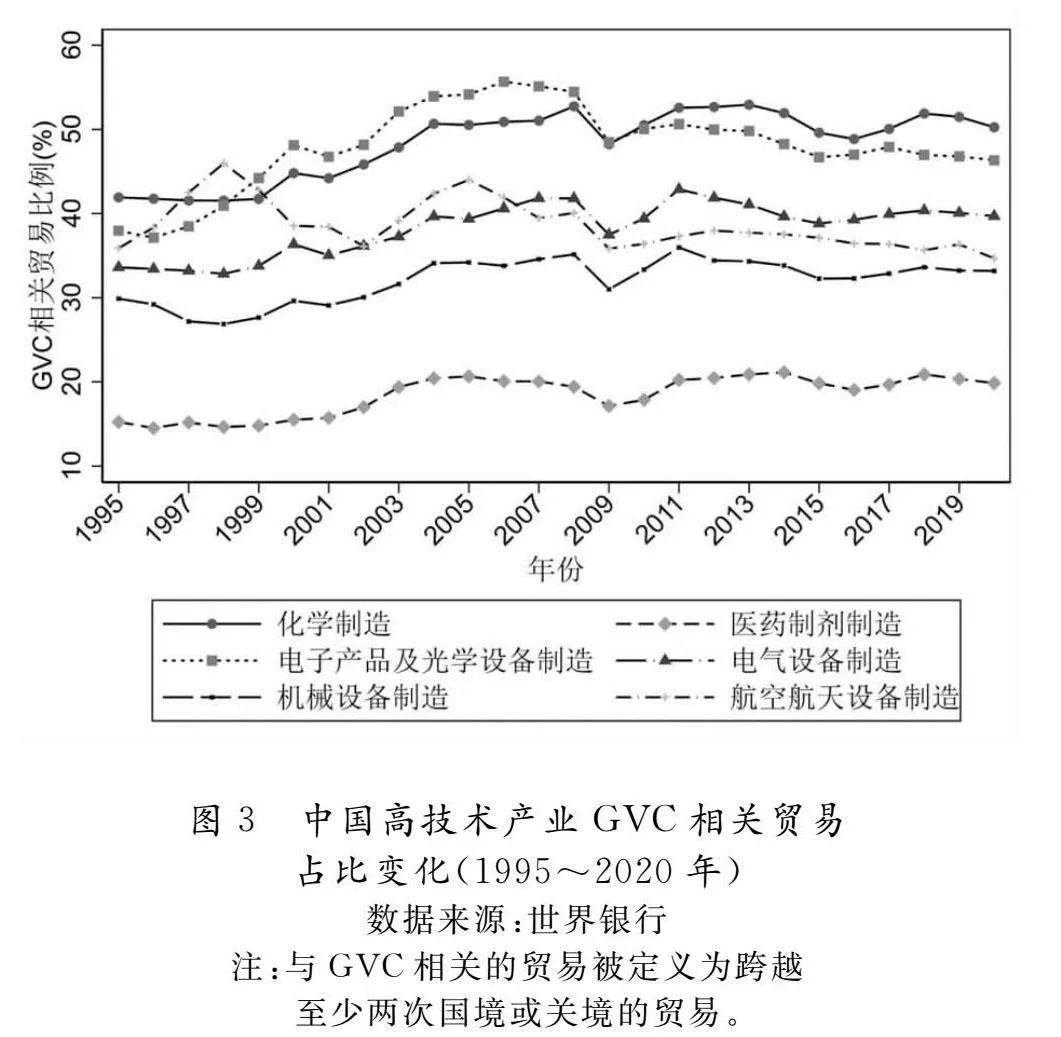

與GVC相關的貿易(GVC-related trade)是指跨越至少兩次國境的貿易活動,它直接衡量了一國或特定產業融入GVC的程度,反映出產業嵌入全球生產網絡的特征,是全球分工與協作的直接體現[26]。圖3顯示了1995~2020年中國高技術產業GVC相關貿易占全部貿易比重的變化。

圖3顯示,1995~2020年,我國高技術產業的GVC相關貿易占比整體呈現上升趨勢。2001年中國加入WTO是一個關鍵轉折點,全球化進程加快推動了高技術產業融入全球生產網絡,GVC相關貿易占比明顯增加。2008年全球金融危機導致全球貿易增速放緩,我國高技術產業GVC相關貿易占比出現一定波動,但在隨后的經濟復蘇中迅速回升。這一恢復能力反映了中國高技術產業在全球價值鏈中的穩定性和適應能力。近年來,雖然受中美經貿摩擦和“逆全球化”趨勢的影響,電子產品及光學設備和機械設備等高技術產業的GVC相關貿易占比略有下降,但仍保持較高水平。這表明中國在部分高技術領域的GVC地位依舊穩固,但面臨供應鏈安全和技術升級的挑戰。

從高技術產業的細分行業看,電子產品及光學設備制造業是中國嵌入GVC最深的高技術行業,GVC相關貿易占比持續保持在40%以上,表明即使在全球供應鏈波動的背景下,中國在全球電子產業鏈中仍處于關鍵地位。而航空航天設備制造業的GVC相關貿易占比在高技術產業中相對較低,參與深度不足,這可能與國際市場的技術壁壘和高標準認證要求相關。此外,醫藥制劑制造業的GVC相關貿易占比是所有高技術行業中最低的,在整個時期內不足20%,這反映出中國在全球醫藥供應鏈中的融入程度較淺,未來的提升空間較大,需通過自主創新和國際市場拓展來增加GVC貿易份額。

(三)上下游參與度不斷拓展,產業鏈全球聯系更加緊密

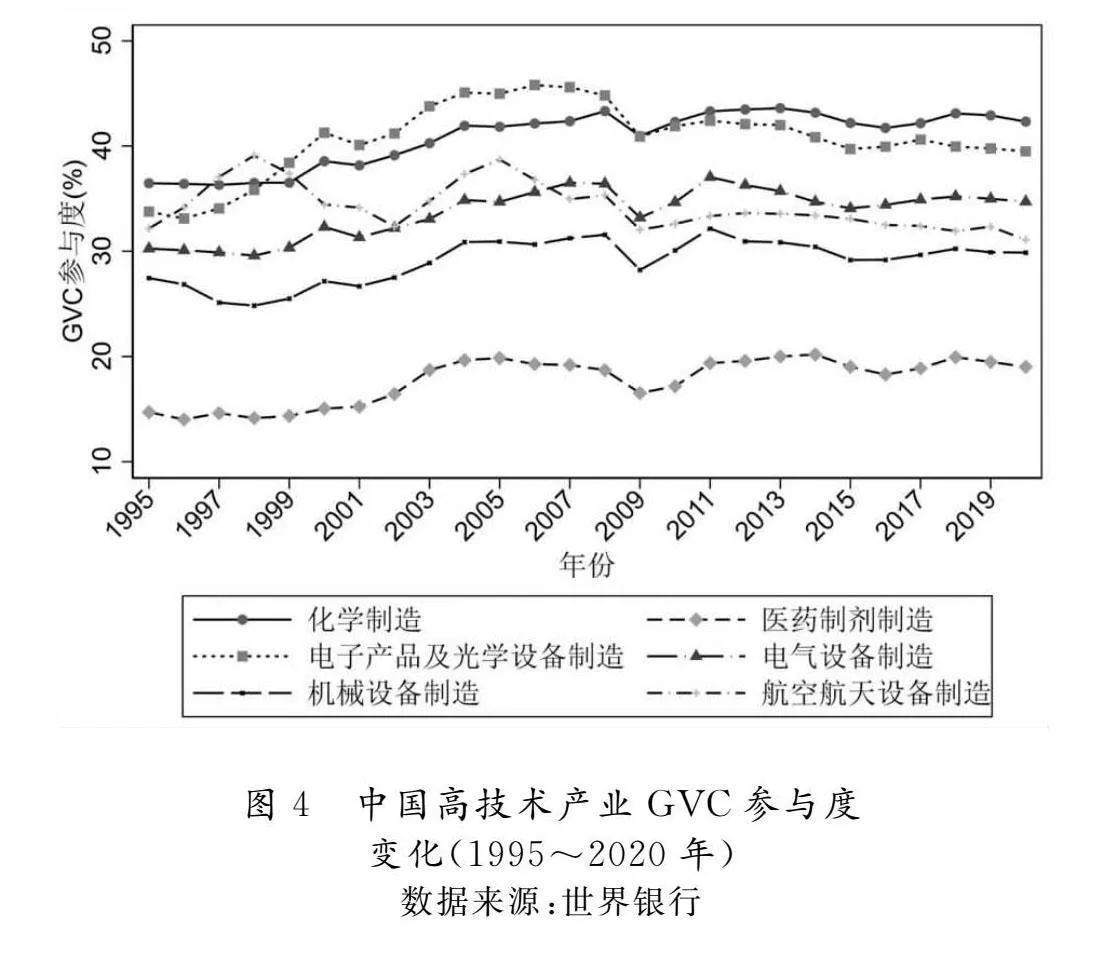

GVC參與度指標反映了中國高技術產業在全球生產網絡中的參與深度。該指標是前向參與度(forward participation)和后向參與度(backward participation)的加總,能夠全面衡量中國在全球價值鏈中的嵌入情況[27]。前向參與度反映了中國生產的中間品在其他國家生產鏈中的使用程度,而后向參與度則衡量中國從其他國家進口中間品用于生產的程度。GVC參與度高,說明中國高技術產業在GVC中的上下游位置均較為重要,深度嵌入全球生產網絡。圖4顯示了1995~2020年中國高技術產業GVC參與度的變化。

1995~2020年,中國高技術產業的GVC參與度呈現穩步上升的趨勢。這表明中國高技術產業在全球生產鏈的上下游環節的嵌入度不斷加深,特別是在2001年中國加入WTO后,全球市場對中國生產的中間品需求增加,前向參與度顯著提升。同時,中國作為制造大國對進口中間品的依賴增強,后向參與度也有所增加。2008年全球金融危機雖然導致全球貿易下降,但中國高技術產業GVC參與度的恢復較快,顯示出較強的供應鏈適應性。近年來,受全球產業鏈供應鏈重構的影響,部分行業的后向參與度有所下降,反映了國際供應鏈調整對中國高技術產業的壓力。

從細分行業看,電子產品及光學設備制造業的GVC參與度長期處于高位,2020年為39.50%。前向參與度較高,表明中國在電子產品及光學設備的全球供應鏈中提供了大量中間品,廣泛應用于其他國家的生產鏈。后向參與度也保持較高水平,反映出中國在電子行業對進口關鍵元器件的依賴性。化學制造業的GVC參與度從1995年的36.47%上升到2020年的42.33%,2010年后已經超過電子產品及光學設備制造業,成為GVC參與度最高的高技術行業。前向參與度的提升顯示出中國在全球化學品市場中作為中間品供應國的地位日益重要。同時,后向參與度的增長表明中國化工行業對進口高附加值中間品的需求有所增加,顯示出中國化工行業在GVC中雙向嵌入的特點。

三 測度指標和數據來源

(一)位置測度方法選取和指標構建

如引言所述,現有文獻采用了多種方法對一國產業在GVC中的位置進行測度,這些方法的核心思想都是對生產過程階段數的加權加總[28],本質上無優劣之分,其中由Fally、Antràs和Chor提出的上游度和下游度指標相對直觀和簡單,目前已經成為主流的衡量產業全球價值鏈地位的指標[7-8]。此外,Antràs和Chor指出,上游度和下游度的測算結果與其他方法的結果具有一致性,且能很好地揭示各產業在GVC上的分布特點。他們還在文中構建了一個一般均衡模型,以解釋產業層面的上游度和下游度的變化[8]

需要指出的是,Fally等提出的方法也存在一些不足之處,如測算結果很大程度上受投入產出模型中產品部門數多少的影響。Fally研究發現美國的生產長度變短,經濟復雜度降低,這與我們的現實觀察不符。其中的原因是Fally利用了美國單國的投入產出模型計算了美國上游度。實際上,在GVC深入發展下,美國產業向國外轉移,導致國內生產鏈條變短。但是在全球范圍下,整個產業的上游度可能并沒變短。倪紅福等在全球投入產出模型下測算的美國上游度充分說明了這一點[29]。本文是基于全球投入產出表測算上游度和下游度,因此測算結果不會受到該問題的影響。。鑒于此,本文使用最新的全球投入產出數據,結合產業作為產出供給方和投入需求方的雙重角色,測算“生產到最終需求距離”或產業上游度以及“產品距離初始投入距離”或產業下游度。

產業上游度和下游度指標使用全球投入產出表(WIOT)中的數據構建,下面首先簡單介紹一下WIOT的基本行列等式關系,以便于了解上游度和下游度的構建原理。考慮了一個有J個國家和S個部門的WIOT。WIOT包含了j國產業s從i國的部門r購買中間產品的信息,用Zrsij表示這些中間投入流量。此外,WIOT還包含每個國家j對來自i國部門r的商品的最終使用支出的信息,用Frij表示這些最終消費流。從行向看,WIOT每一行各項的總和代表了國家i部門r產出的總使用情況,自然等于該產業的總產出Yri,用公式表示為:

Yri=∑Ss=1∑Jj=1Zrsij+∑Jj=1Frij=∑Ss=1∑Jj=1Zrsij+Fri(1)

從列向看,WIOT每一列各項的總和代表了該產業的所有投入(包括中間投入Zrsij和初級投入VAsj),自然等于該產業的總投入,而根據WIOT的供需平衡原則,產業的總投入等于總產出,因此列向等式表示為:

Ysj=∑Sr=1∑Ji=1Zrsij+VAsj(2)

WIOT包含關于完整生產網絡中的聯系信息,其中每個國家-產業可能在大量生產鏈中穿行。在這種復雜的情況下,GVC位置指標將設法捕捉每個國家-產業在其所涉及的生產鏈中的平均位置。Antràs等、Miller等分別以產品距離最終消費的距離和產品距離初始要素的距離定義產業部門的上游度和下游度[8-9]。

1.產業上游度

產業上游度是基于該產業產出的供應鏈,表示為一國某產業的產品在到達最終消費需求前所需要經歷的生產階段數目。上游度數值越大,表示該產業產品與產品最終消費端的加權平均距離越遠,該產業產品在到達最終需求之前所要經歷的生產階段越多;上游度數值越小,表示該產業距離最終產品端的加權平均距離越近,該產業產品在到達產品最終需求之前所要經歷的生產階段越少。為了構建上游度指標,首先定義arsij=Zrsij/Ysj作為國家i的部門r的產出需要在j國生產1美元價值的產業s的產出的數量。用這種符號,式(1)變成:

Yri=∑Ss=1∑Jj=1arsijYsj+Fri(3)

迭代這個等式,可以將i國產業r的產出表示為無限序列項,反映在全球價值鏈的不同位置使用這個國家-產業的產出:

Yri=Fri+∑Ss=1∑Jj=1arsijFsj+∑Ss=1∑Jj=1∑St=1∑Jk=1arsijastjkFtk+…(4)

基于這一特性,Antràs等、Miller等建議計算一個國家-產業產出在GVC中的(加權)平均位置[8-9],方法是將(4)中的每個項乘以其與最終用途的各自生產階段距離加上1,然后除以Yri,即:

Uri=1×FriYri+2×∑Ss=1∑Jj=1arsijFsjYri+3×∑Ss=1∑Jj=1∑St=1∑Jk=1arsijastjkFtkYri+…(5)

很明顯Uri≥1,上游度高表明中間產出占總產出的比例大,距離消費端遠。

2.產業下游度

與上游度不同的是,產業下游度是基于該產業投入的需求鏈,表示的是到達使用初始要素作為投入所需經歷的生產階段數目。如果相對于初始生產要素使用,一個國家-產業更加密集地使用來自其他國家-產業部門的中間投入,那么該國家-產業就相對初始要素處于下游;相反,如果一國家-產業更多的是使用初始要素投入生產,那么該國家-產業就相對處于上游。為了構建下游度指標,定義brsij=Zrsij/Yri表示j國產業s使用的i國產業r的產出份額,則式(2)可以寫成:

Ysj=∑Sr=1∑Ji=1brsijYri+VAsj(6)

迭代這個恒等式,可以表示成:

Ysj=VAsj+∑Sr=1∑Ji=1brsijVAri+∑Sr=1∑Ji=1∑St=1∑Jk=1btrkibrsijVAtk+…

(7)

第一項反映了j國產業s生產中初始要素的直接使用。第二項反映了中間投入的使用,而這些中間投入本身就是用初始要素直接生產,以此類推。與迭代有關的項越大,國家-產業對遠離初始要素(即中間投入)的使用就越密集,因此相對于初始要素的生產就越下游。

Miller等在Antràs和Chor的基礎上,從初始生產要素出發,提出了以下衡量特定國家-產業下游度的指標[8-9]:

Dsj=1×VAsjYsj+2×∑Sr=1∑Ji=1brsijVAriYsj+3×∑Sr=1∑Ji=1∑St=1∑Jk=1btrkibrsijVAtkYsj+…(8)

與Uri的情況一樣,很明顯Dsj≥1,較大的值意味著j國產業s有相對較高的下游度。針對上游度和下游度的定義,Miller等將Usj稱為j國部門s的“產出上游度”,Dsj稱為同一部門的“投入下游度”,它們分別反映了“生產到最終需求距離”及“產品距離初始要素投入距離”,因此從不同視角都可以表示一國產業的GVC位置[8]。

3.GVC位置指數

Wang 等進一步認為若要全面把握GVC位置,必須將中間要素供給和需求都考慮在內。他們提出了一個同時考慮供求兩端的GVC位置指數,從而更為全面地衡量行業在全球分工中的相對位置,定義為一國產業上游度指數和下游度指數的相對比率[30]:

GVCpositionri=UriDri(9)

可以看出, GVC位置指數越大,行業在GVC中越處于相對上游的位置,并且指數的年變化率可以反映其向上游或者下游發展的變化趨勢。

(二)GVC視角下的高技術產業競爭力指標構建

產業的GVC位置不僅反映了一國產業融入GVC分工的程度,而且很大程度上決定了產業在GVC上的競爭力。概括來說,產業在GVC中的位置決定了其控制力、品牌建設、管理效率和市場影響力等多個方面,這些因素相互作用,共同塑造了產業的全球競爭力。

在產業競爭力的衡量指標方面,如引言所述,也有多種指標進行評價,但Balassa提出的顯性比較優勢指數(Revealed Comparative Advantage,RCA),目前得到了學界的廣泛應用[15]。根據其定義,E表示一國的總出口,i表示國家,r 表示產業,則i國r產業的顯性比較優勢指數定義如式(10)所示,分子是r產業在i國的出口份額,分母是r產業在全球所有經濟體中的出口份額,因此,RCA的構造原理即是將r產業在i國的出口份額與該產業的全球平均出口份額進行比較,如果RCAri大于1 ,表明相比于世界平均水平,i國在r產業出口更多,即i國在r產業具有比較優勢,該產業具有國際競爭力;相反,如果RCAri小于1,表明i國r產業具有比較劣勢。

RCAri=Eri/Ei∑jErj/∑jEj(10)

顯然,RCA指數是基于傳統總量貿易下的總出口流量計算的,不能反映全球生產分割的現實及參與GVC的真實出口規模,且忽略了該產業增加值在本國其他部門總出口中所做的貢獻。在GVC背景下,一個能夠較為真實地反映一國/產業出口規模的指標是由Johnson等提出的增加值出口(VAX)指標,被定義為被國外所吸收的國內增加值的出口[31],i國r產業對j國的增加值出口用公式表示為:

VAXrij=DAVAXrij+REXrij(11)

其中DAVAXrij表示i國r產業直接被j國吸收的國內增加值,REXrij表示i國r產業被j國間接吸收的國內增加值。

有了增加值出口指標,可以定義一個基于增加值出口的新的RCA指數(NRCA)[16-17],將r產業在i國的增加值出口份額與該產業的全球增加值出口份額進行比較,計算公式如(12)所示。該指標可以反映在存在GVC時,一國/產業的全球競爭力,當NRCAri大于1時,表明i國r產業在參與GVC時具備比較優勢。特別地,我們會發現,當存在很多的國外增加值時,RCAri與NRCAri之間會存在較大的差異。

NRCAri=VAXri/VAXi∑jVAXrj/∑jVAXj(12)

(三)數據來源

計算產業上游度、下游度及競爭力需要使用投入產出表數據。最廣泛使用的世界投入產出表主要有兩個:一是世界投入產出數據庫(WIOD),這是一個由格羅寧根大學研究人員領導的合作項目,其中最新版本WIOD(2016版)包含全球43個國家或地區56個產業2000~2014年投入產出數據;二是OECD-TiVA數據庫,由經濟合作與發展組織(OECD)與世界貿易組織(WTO)共同開發,其中最新版本2023版包含全球76XW2FfnCXHIbFQHaVq1Q5LQ==個國家或地區45個產業1995~2020年的投入產出數據。本文的測算主要基于OECD-TiVA數據庫,主要原因在于其覆蓋的時間范圍更廣,便于在更長的時間范圍內追蹤我國高技術產業的GVC位置和競爭力演變。

基于OECD-TiVA數據庫,根據式(5)、式(8)、式(9)及式(12),我們可以測算出所有國家(地區)-產業的GVC上游度、下游度、位置和競爭力指數,我們主要關注高技術產業的GVC位置和競爭力。具體來說,OECD-TiVA 2023版數據庫中的產業主要依據國際標準產業分類(ISIC)4.0版本劃分為45個產業。根據OECD高技術產業分類標準,高技術產業主要對應的是C20(化學制造業)、C21(醫藥制劑制造業)、C26(電子產品及光學設備制造業)、C27(電氣設備制造業)、C28(機械設備制造業)和C30(其他運輸設備制造業)。需要說明的是,前五個ISIC產業分類均可與高技術產業相對應,但航空航天設備制造業在ISIC中沒有單獨的產業分類,而是被統一歸類到了“其他運輸設備”產業中,因此限于數據,本文測算了C30(其他運輸設備產業)的上游度、下游度和競爭力指數,反映航空航天設備制造業在GVC中的位置和競爭力變化。此外,為了對比中國和世界主要經濟體高技術產業的發展情況,本文還測算了美國、德國、日本、韓國、印度、巴西、俄羅斯等代表性國家高技術產業的對應指標。

四 GVC位置測算結果分析

(一)1995~2020年中國高技術產業GVC位置演變分析

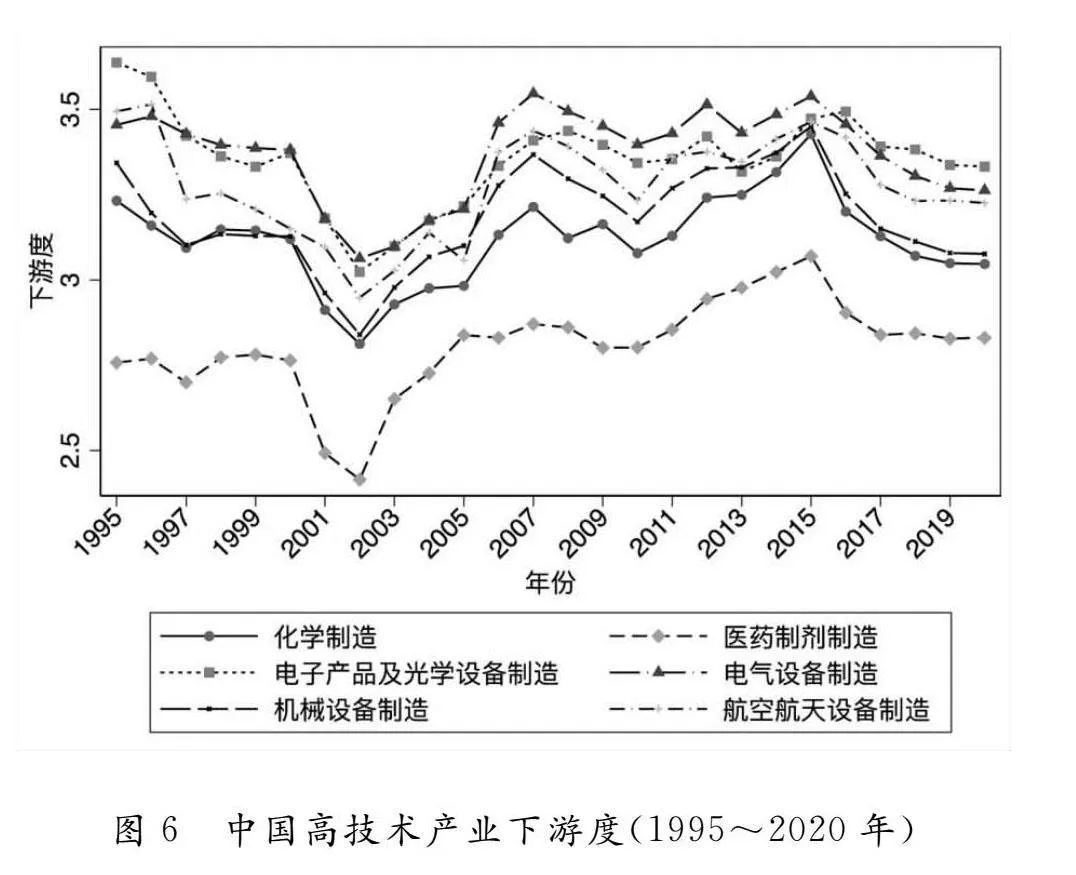

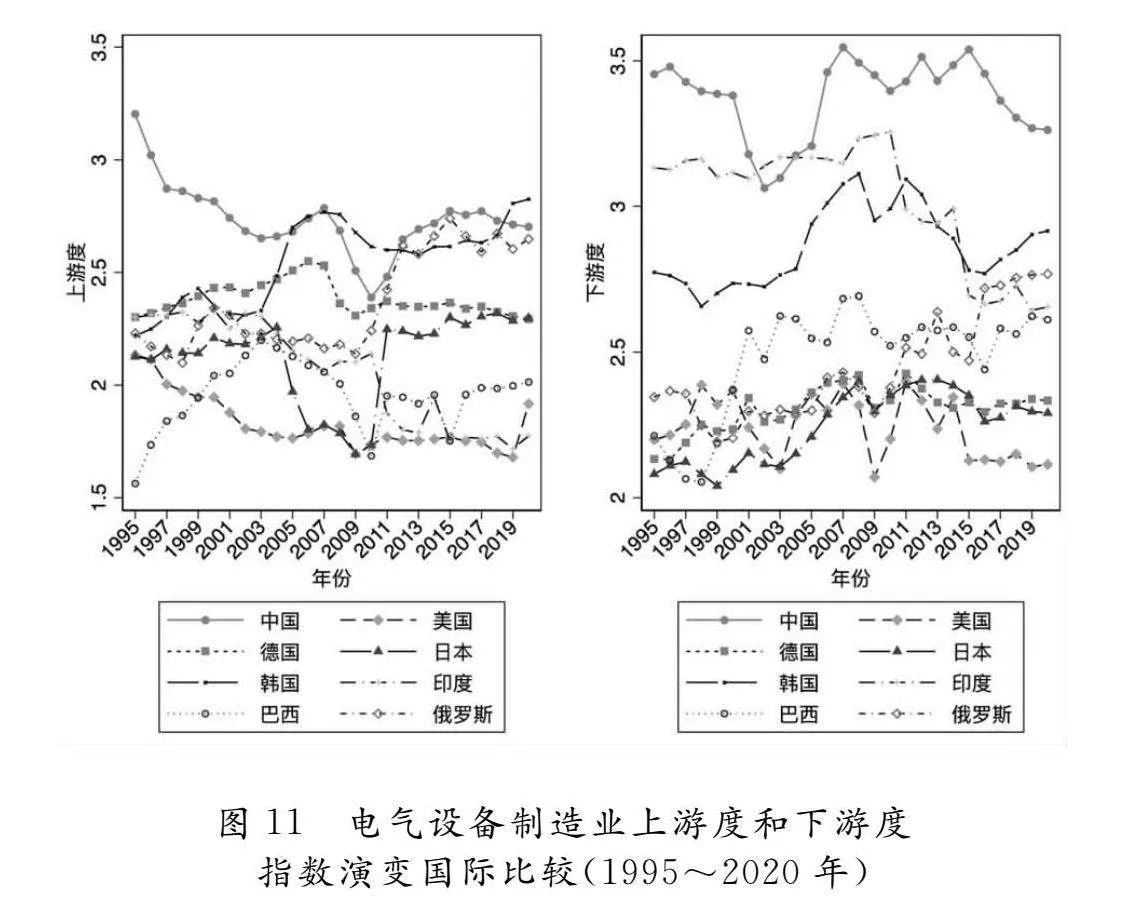

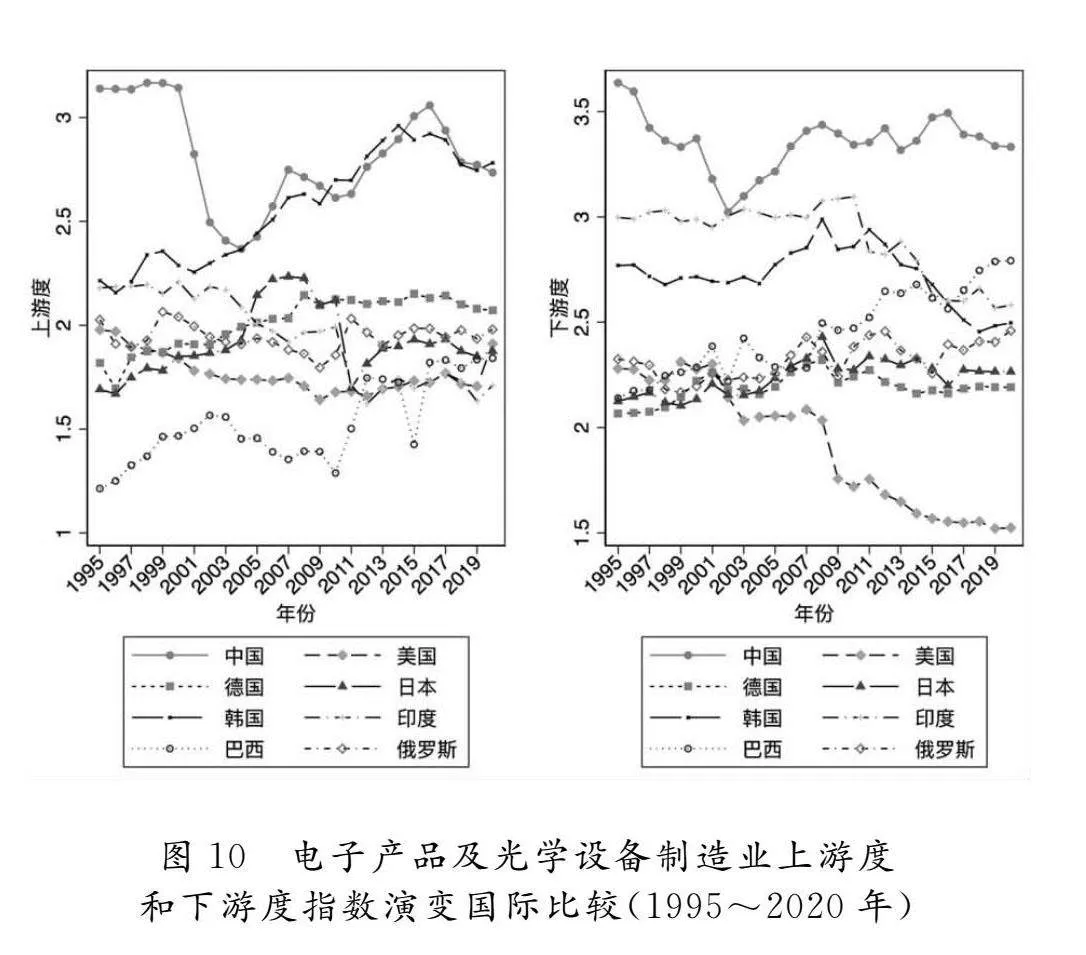

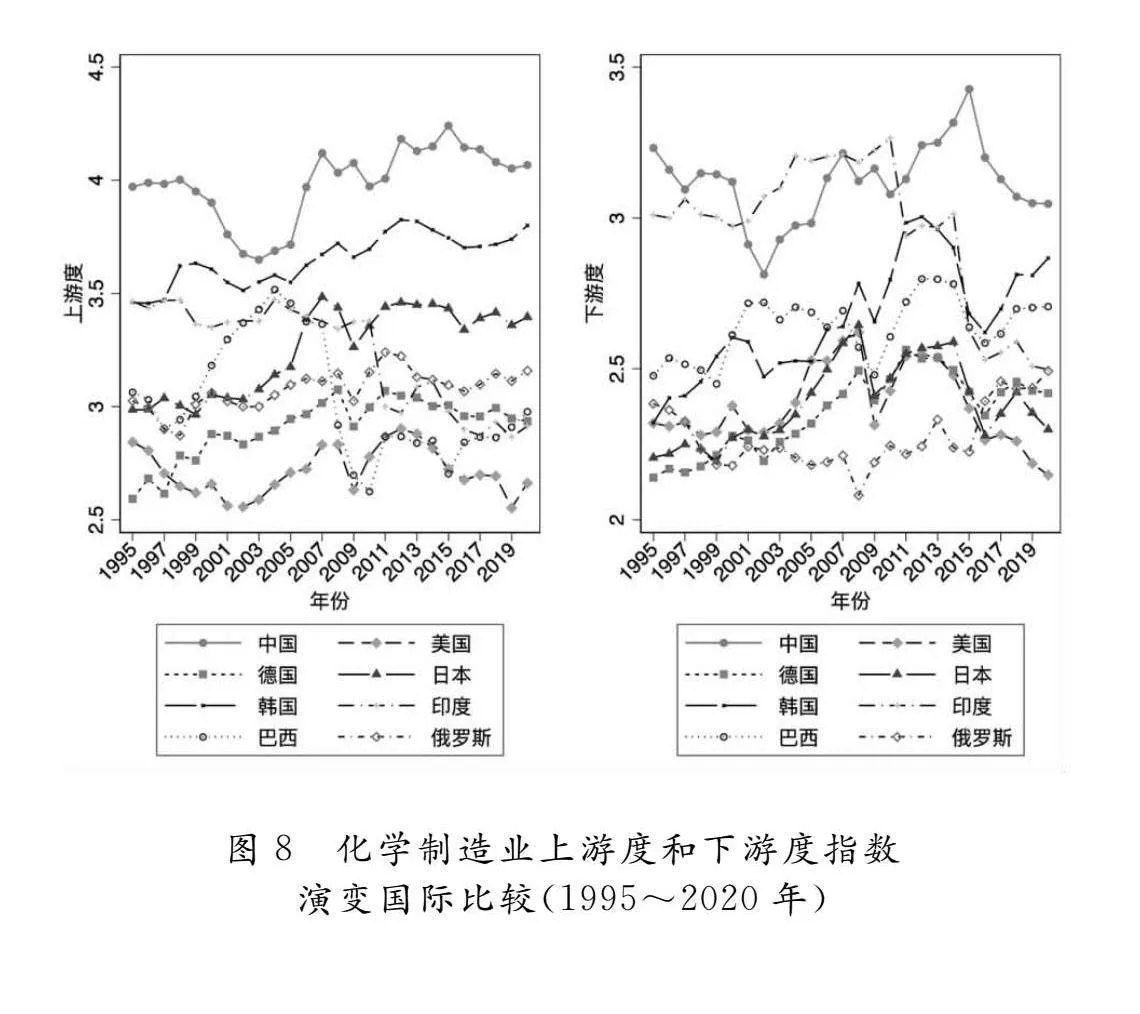

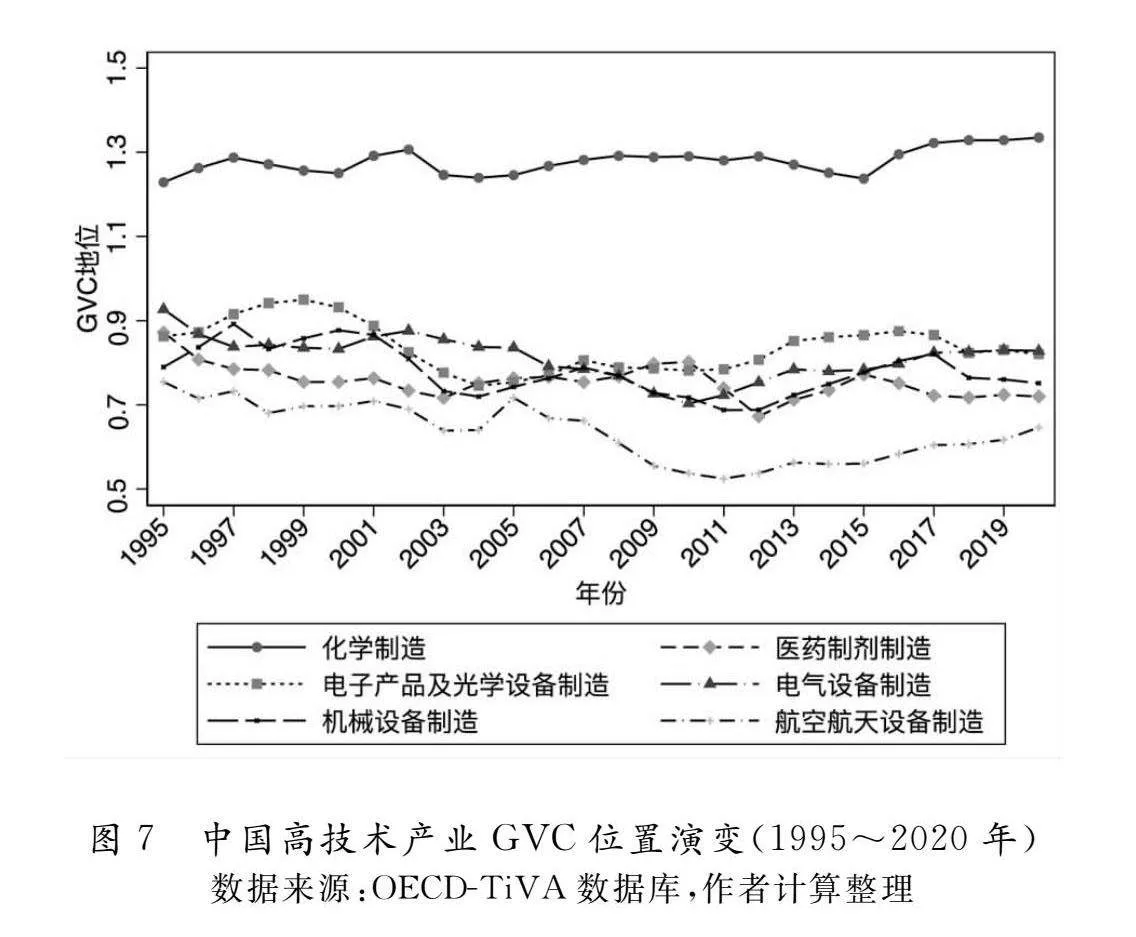

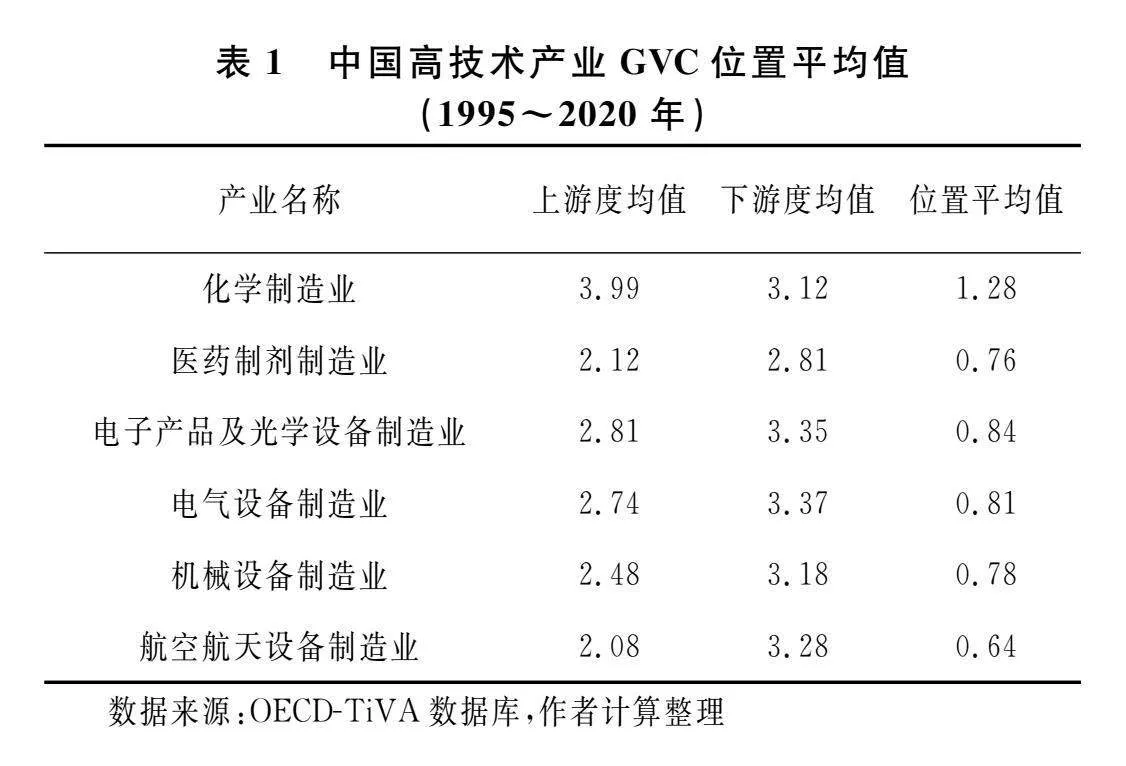

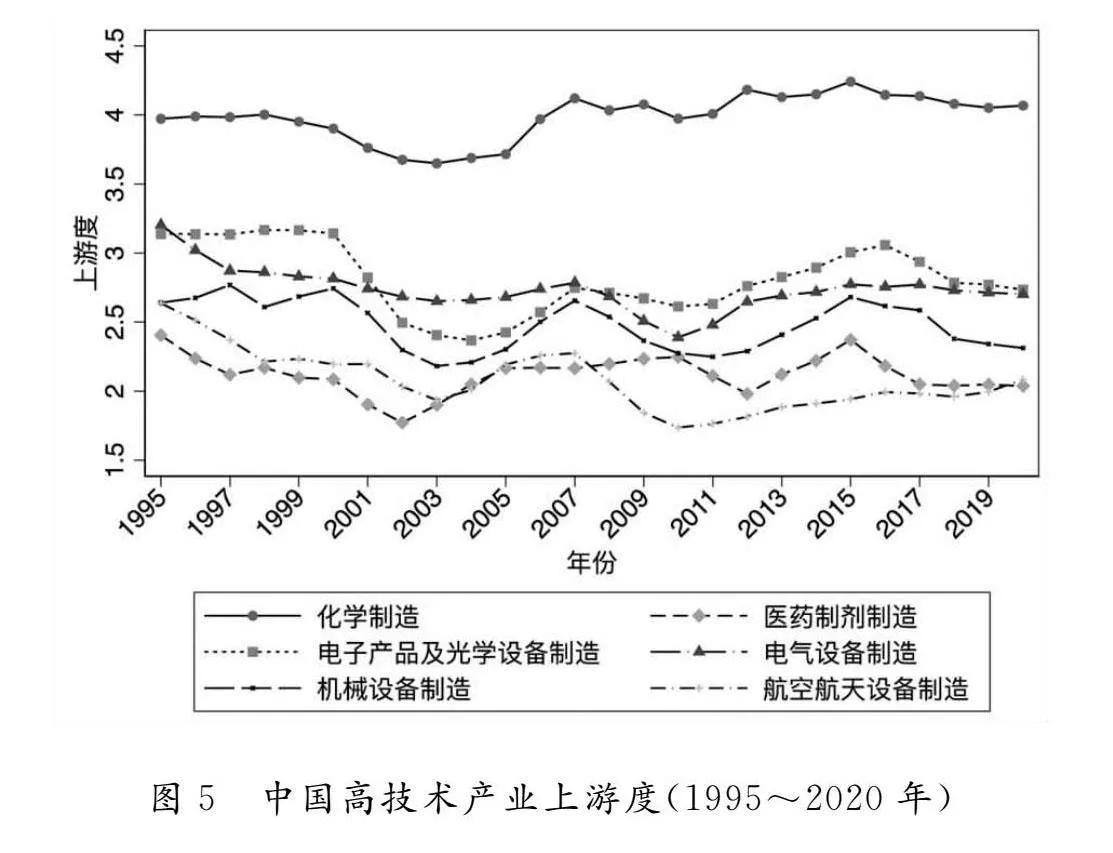

圖5~圖7分別顯示了中國高技術產業1995~2020年GVC上游度、下游度及位置指數的演變情況。同時為了便于說明,表1還展示了高技術產業樣本期內各指數值的平均值。

第一,觀察所有產業的上游度和下游度在樣本期內的整體演變趨勢可以發現,兩個指數總體均呈現出“先下降—后上升—再下降—再上升—再下降”的態勢,即整個樣本期大致可以分為五個子時期。1995~2002年,高技術產業的上游度和下游度數值均有比較顯著的下降,其中的主要原因可能是中國2001年底加入WTO 后開始融入全球生產分工體系中,國內部分產業受世界先進產業的影響和沖擊,代表性產業的生產鏈條長度短期下降。2003~2007年,伴隨貿易自由化進程的不斷深入,中國制造業逐步適應并融入全球價值鏈生產分工模式,一方面購買越來越多的中間要素用于生產投入,另一方面也開始提供越來越多的中間品嵌入全球化生產,因而生產復雜程度不斷提高,產出上游度和投入下游度指數增加。2008~2010年,全球金融危機給全球生產分工網絡體系及各國經濟貿易造成巨大沖擊,全球中間品貿易量大幅下降,生產鏈條長度大幅縮短,這同樣給中國代表性產業全球價值鏈位置造成很大影響,上游度和下游度指數下降明顯。2011~2015年,隨著金融危機的消退和全球經濟的復蘇,中國制造業國內企業之間及國內國際企業之間的聯系又開始日益緊密,生產鏈條長度又開始穩步提升,上游度和下游度數值再次增加。然而2016年后,全球政經格局和產業結構面臨深度調整,逆全球化趨勢和貿易保護主義思潮重新抬頭,局部沖突和動蕩頻發。面對百年未有之大變局的加速演進,世界經濟開始從“快速全球化”進入“慢全球化”階段,美國、歐盟、日本等發達經濟體力圖重振本土制造業,紛紛鼓勵本土制造業企業回流。特別是新冠疫情更加凸顯了供應鏈安全的重要性,一些發達國家考慮到應急安全、基本保障和社會穩定等因素,紛紛通過法律、經濟及政治手段,促使本國企業加大對本國投資,使得全球產業鏈供應鏈呈現區域化或本土化趨勢[3]。在這樣的背景下,中國制造業生產不可避免地受到很大影響,生產鏈條長度再度縮短,大多數產業的上游度和下游度指數降幅明顯。

第二,不同高技術產業具體的上游度數值存在較大異質性。上游度指數較高的兩個產業是化學制造業和電子產品及光學設備制造業,平均值分別為3.99和2.81。上游度指數較低的兩個產業是醫藥制劑制造業和航空航天設備制造業,樣本期內平均值分別為2.12和2.08。電氣設備制造業和機械設備制造業的上游度指數處于中間水平,平均值為2.74和2.48。這樣的上游度數值大小基本符合直覺和各產業的產業特征,例如化學制造業是比較典型的處于上游的產業,常作為其他產業的中間品投入生產,生產出來的產品到達最終消費所需的生產階段數較長,因此上游度較高。而相反,生物醫藥、航空航天設備則是資本和技術密集型產業,產品很多被直接消費,到達最終需求所需的生產階段數較少,上游度較低。稍顯特殊的是電子產品及光學設備制造業,通常來說,其作為技術密集型產業,有一些產品直接面向消費者,如電子產品和通信設備等,但是中國該產業在參與全球價值鏈過程中,很多是處于裝配和組裝環節,產品并未直接面向消費者,所以其上游度數值要高于醫藥制劑和航空航天等高技術產業。

第三,不同產業的下游度數值也存在一定差異,但相比上游度數值來說,各產業下游度數值離散程度相對更小一些。下游度較高的幾個產業包括電氣設備制造業、電子產品及光學設備制造業和航空航天設備制造業,平均值分別為3.37、3.35和3.28;下游度數值較小的產業是機械設備制造業、化學制造業和醫藥制劑制造業,平均值分別為3.18、3.12和2.81。由于下游度反映的是產品需求距離初始投入要素的階段數,一般來說生產過程越復雜,需要的中間投入越多,那么距離初始投入越遠,下游度越高。電氣設備、電子產品和航空航天設備等產業的生產需要較多的中間投入,因而下游度較高;而醫藥制劑等產業生產需要更多的增加值投入,研發投入多,因此下游度較低。

第四,樣本期內各高技術產業GVC位置波動較大,除化學制造業外,各產業的GVC位置平均值均小于1,且最后一年(2020年)各產業的GVC位置要比初始年份(1995年)略低,這說明我國高技術產業大多在GVC中處于相對下游的位置。然而這一結果并非表明我國高技術產業在全球分工中的位置在變低,產業GVC位置本身是一個中性詞,反映的是向生產和消費兩端延伸的相對程度。GVC位置的數值降低說明下游度指數(分母)的增加程度大于上游度指數(分子),表明我國高技術產業的投入需求生產階段數大于產出供給的生產階段數,這意味著我國高技術產業利用GVC使用了更多的中間投入,這也使得我國高技術產業得以實現遠超發達國家的出口規模[25]。化學制造業是唯一一個GVC位置在整個樣本期內呈現上升趨勢,并且平均值大于1的行業,這說明我國的化學制造業在GVC中處于相對上游,同時更多地作為中間投入參與到GVC中。

(二)高技術產業GVC位置的國際比較分析

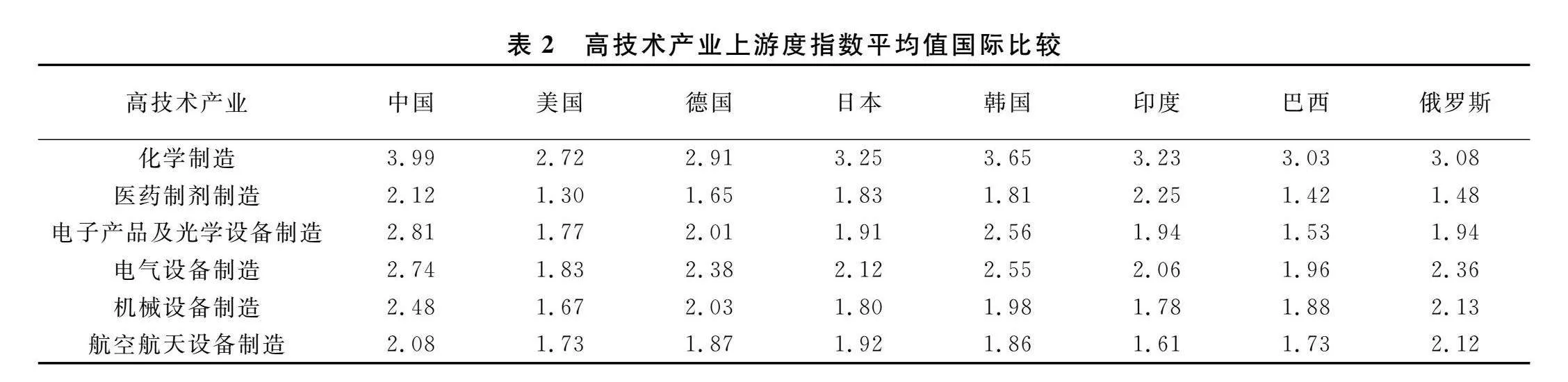

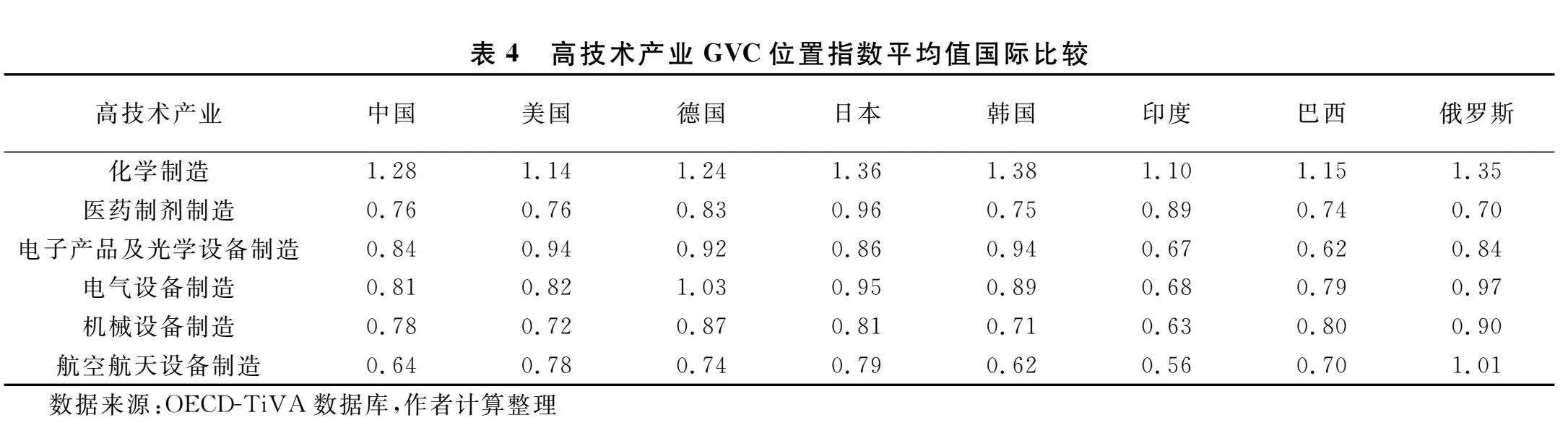

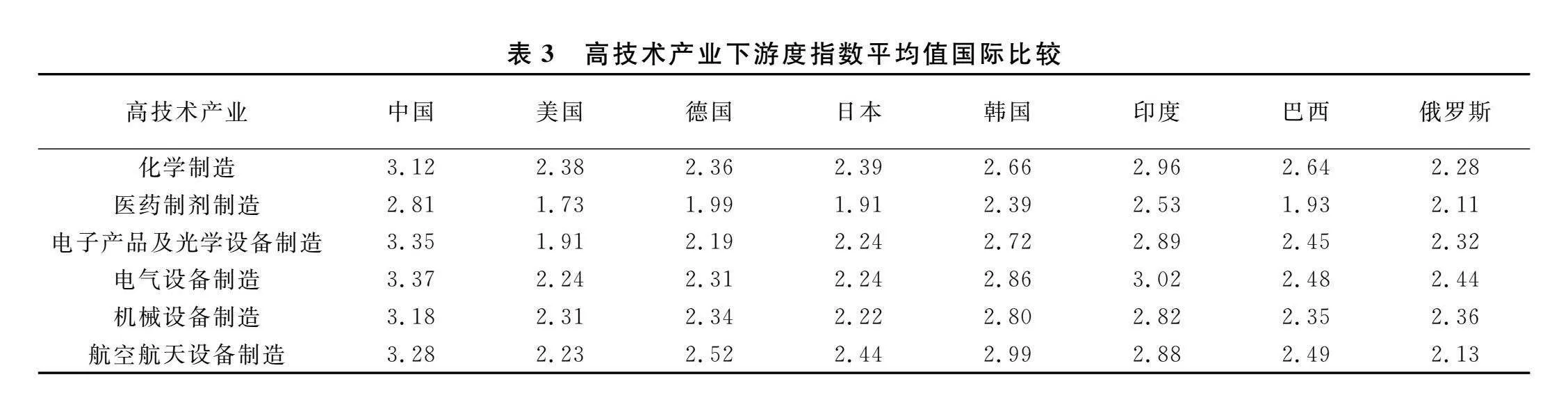

為了進一步了解我國高技術產業在全球所處的位置,我們同時測算了美國、德國、日本、韓國、印度、巴西、俄羅斯相同產業的上游度、下游度和位置指數。由于國家、產業和年份較多,為了便于比較分析,我們首先比較了各經濟體高技術產業上游度、下游度和位置指數的平均值水平,結果如表2~表4所示。就上游度和下游度指數來說,比較表2和表3的數值可以發現,除個別高技術產業外,中國高技術產業的上游度指數和下游度指數均高于所選其他發達和發展中國家,表明中國的高技術產業已經深度融入GVC分工,生產規模巨大,復雜程度高,通過不斷向生產側和消費側雙向延伸,構建了生產鏈條最長的生產制造體系,成為全球中間品供應和消費的樞紐。這一結果與已有文獻測算結果及中國現實生產分工體系都是相吻合的。首先,高翔等基于Wang等提出的生產長度指標,利用WIOD測算了2000~2014年中國制造業的前向生產長度(上游度)和后向生產長度(下游度),結果同樣表明中國制造業(包括高技術制造業)的上游度和下游度均要遠高于其他國家(包括G7國家、金磚國家等)[32],這說明采用不同的測算方法得到的結果是類似的。此外,這個結果也具有現實的合理性,在當今生產分工體系中,中國是全世界唯一擁有聯合國產業分類中全部工業門類的國家,具有最為完整、規模最大的工業體系,擁有39個工業大類、191個中類和525個小類[33],這保證了中國高技術產業在GVC上游度和下游度上都處于領先的位置。與此同時,我們還可以通過具體的現實微觀企業案例來說明這一測算結果的合理性。以電子產品及光學設備制造業為例,中國不僅是全球最大電子產品制造中心,同時也是核心技術研發的重要參與者。近年來,華為、小米等中國企業不僅在終端產品制造中占據主導地位,還積極參與5G芯片、物聯網設備的研發,強化了產業鏈的上游環節能力。機械制造業則表現出較高的下游度,這與中國企業全球化的生產布局和強大的供應鏈管理能力有關。中國的重型機械、機器人和精密設備不僅在國內廣泛應用,也出口至全球各地。海爾、三一重工等企業不僅掌握了高端設備的核心技術,還在全球設立了多個研發和生產基地,增強了供應鏈的全球響應能力。這些實際案例表明,中國在高技術產業的全產業鏈參與使得其上游度和下游度都要高于所選其他國家水平。

就GVC位置指數來說,表4結果顯示,雖然我國高技術產業上游度和下游度指數均高于所選發達和發展中國家,但中國高技術產業的GVC位置指數平均值大多低于所選國家,表明與所選國家相比,我國高技術產業的下游度指數相對上游度指數增加得更多,說明我國高技術產業使用了更多的中間進口投入。因此,我國在融入GVC的過程中,不僅向全球提供了很多的產出供給,同時利用全球市場獲得了很多的進口投入。

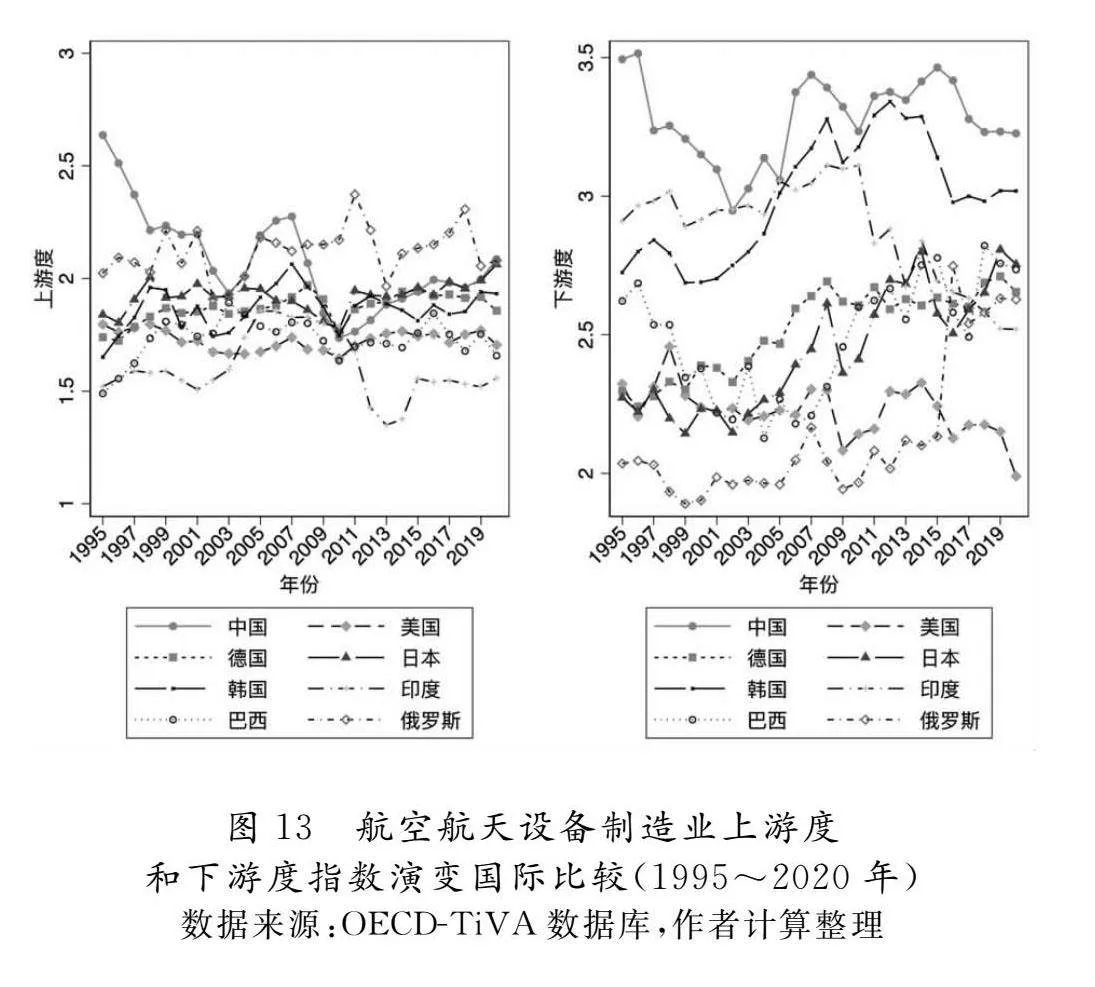

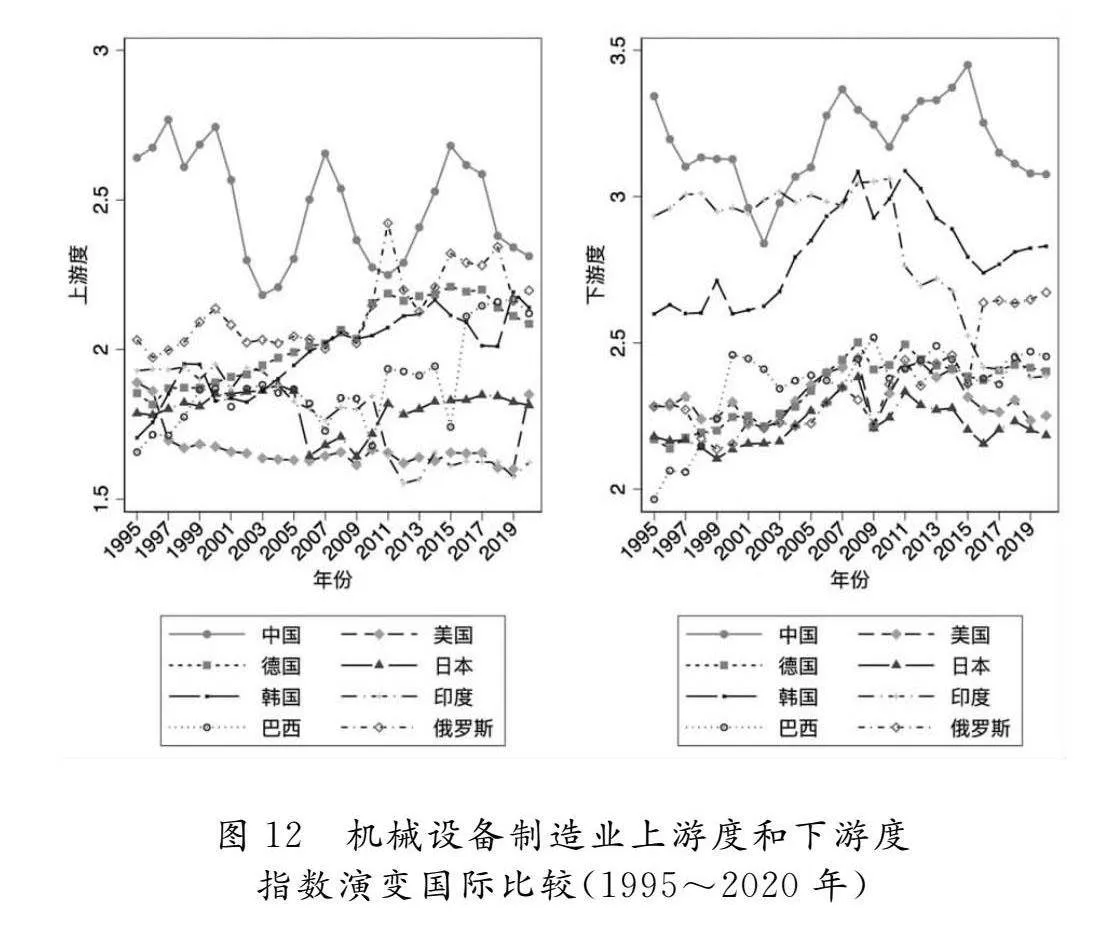

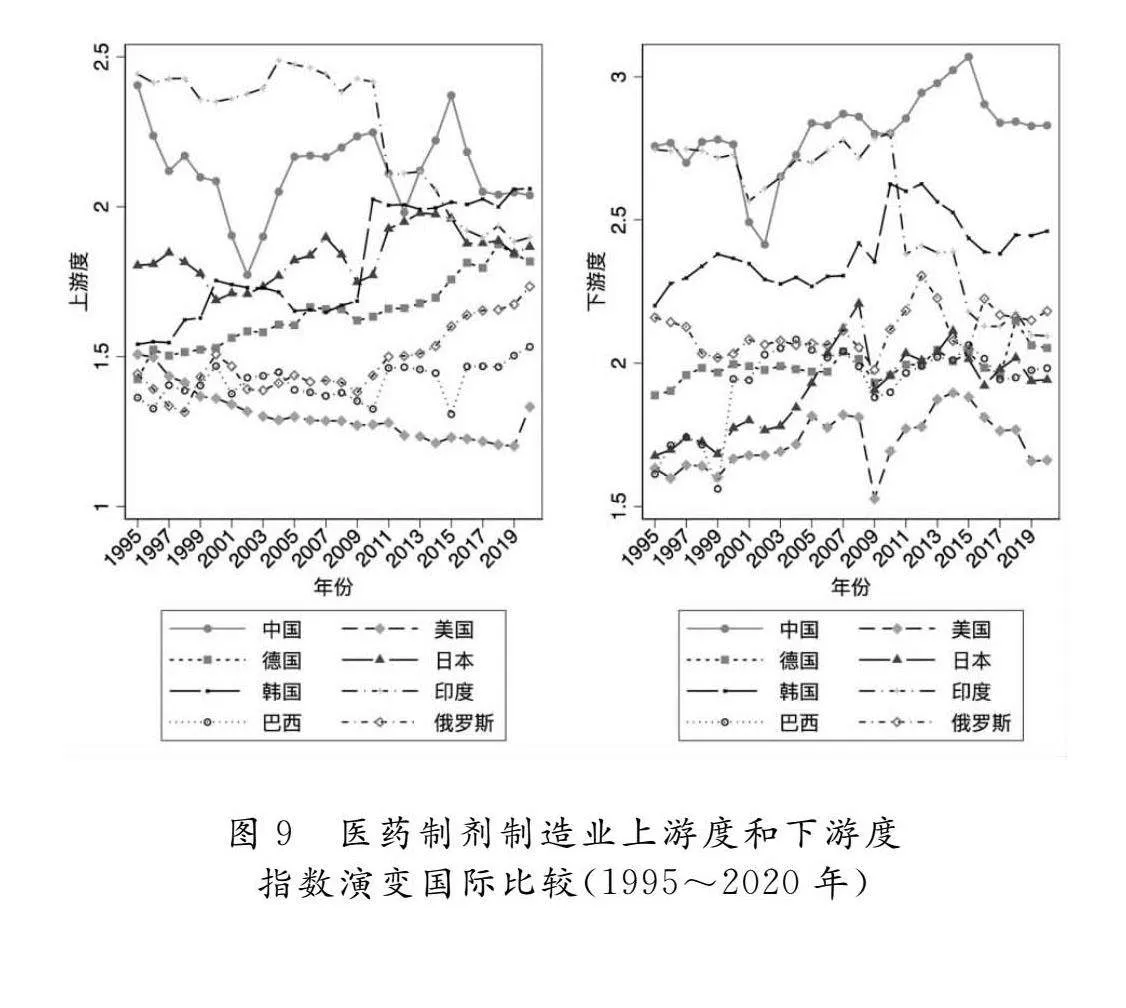

為進一步展示不同經濟體之間高技術產業上游度和下游度指數隨時間演變的情況,本文進一步繪制了不同經濟體高技術產業1995~2020年的上游度和下游度變化圖(圖8~圖13)。中國上游度和下游度平均值高于其他國家的產業,基本上在整個樣本期內,上游度指數和下游度指數都高于其他經濟體,這說明在整個樣本期,雖然受內部和外部環境變化的影響,中國各產業的上游度和下游度指數值都出現了較為明顯的波動,但是相比于其他經濟體,中國仍然與GVC體系聯系緊密。

五 產業競爭力測算結果分析

(一)1995~2020年中國高技術產業競爭力

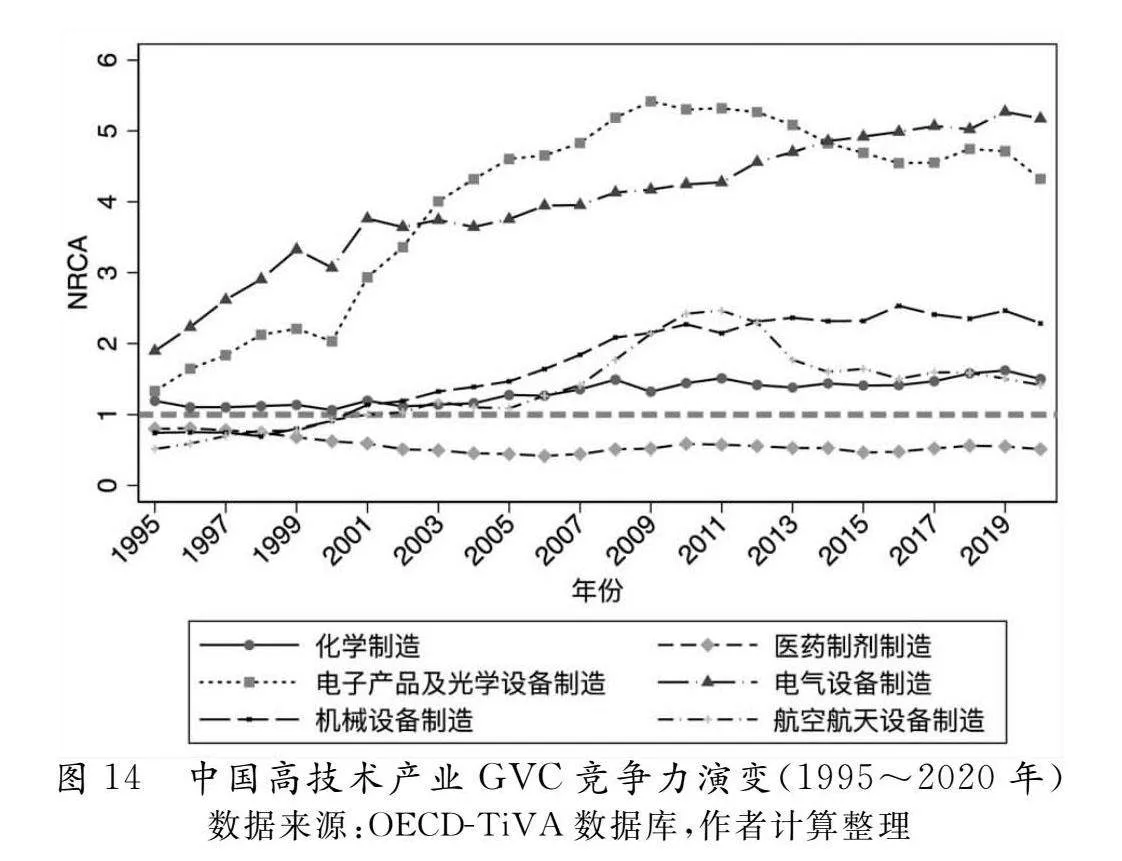

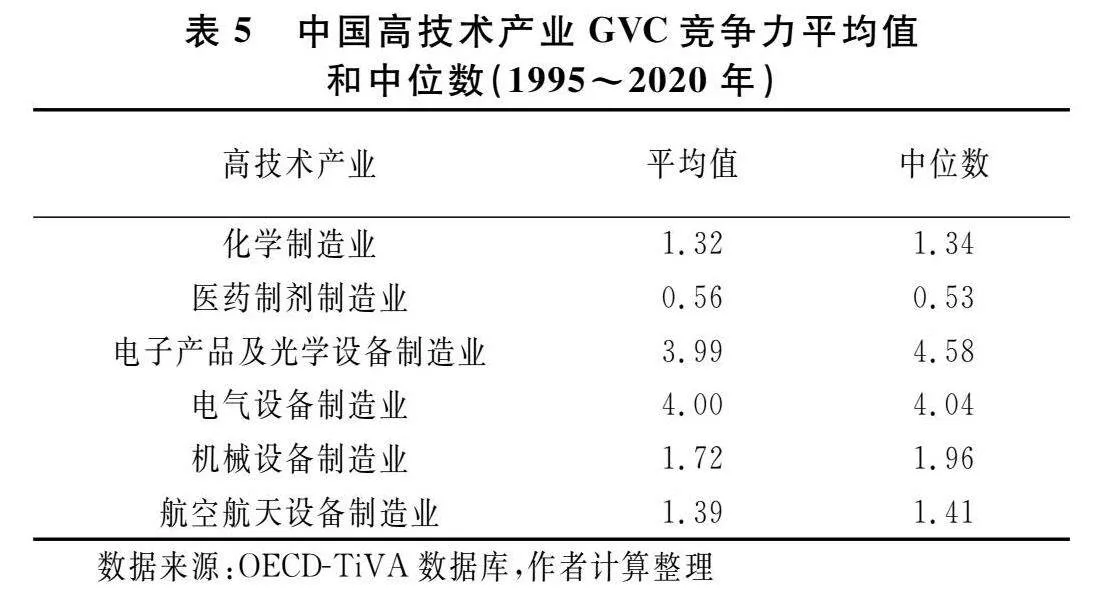

圖14顯示了1995~2020年中國高技術產業基于增加值出口的顯性比較優勢(NRCA)指數的測算結果,并添加了數值為1的虛線,同時表5展示了各產業樣本期內NRCA的平均值和中位數。

首先,從NRCA均值來看,除醫藥制劑制造業外,其他五個高技術行業的NRCA平均值均大于1,表明我國在這些產業的競爭力高于世界平均水平,具有競爭力優勢。醫藥制劑制造業的NRCA平均值為0.56,小于1,表明競爭力低于世界平均水平,競爭力相對較弱。我國電氣設備制造和電子產品及光學設備制造這兩個產業競爭力優勢十分明顯,NRCA平均值分別為4.00和3.99,而其他幾個高技術產業的NRCA平均值,僅略高于1,競爭力

優勢不明顯。電氣設備制造業和電子產品及光學設備制造業巨大的競爭力優勢是我國深度參與全球分工最直接的體現和結果,得益于我國龐大的市場規模、完整的電氣和電子產業鏈及技術創新,例如我國在5G通信技術、超大規模集成電路等方面取得的重大突破。醫藥制劑制造業的NRCA數值小于1說明我國在該產業競爭力相對較弱。醫藥制劑制造業是較為典型的以創新為核心驅動力的高技術產業,我國在該產業缺乏競爭力也說明了中國在原始創新、關鍵新藥的研發等方面相比于發達國家仍有差距,高端生物醫藥材料、關鍵輔料等上游產品仍依賴進口,產業鏈的完整性和競爭力有待加強。

此外,電氣設備制造業和電子產品及光學設備制造業同樣是十分明顯的兩大“離群”產業,整個樣本期內都十分具有競爭力,特別是2001年底中國加入WTO后,兩個產業的NRCA有了明顯增加,這充分說明我國在電氣設備制造業和電子產品及光學設備制造業深入GVC,從全球生產分工中積累了大量的優勢,提高了競爭力。但同時我們也看到在2008年金融危機后,隨著GVC貿易的放緩和貿易保護主義的重新抬頭,我國電子產品及光學設備制造業的競爭力水平也確實受到了影響,NRCA數值有所下降。機械設備制造業在2001年我國加入WTO后,NRCA指數值也有明顯增加,航空航天設備制造業的NRCA數值在整個樣本期內先上升后下降,化學制造業則整個時期NRCA數值變化不大,醫藥制劑制造業在整個樣本期內的NRCA數值都小于1,表明我國在該產業一直以來缺乏一定競爭力。

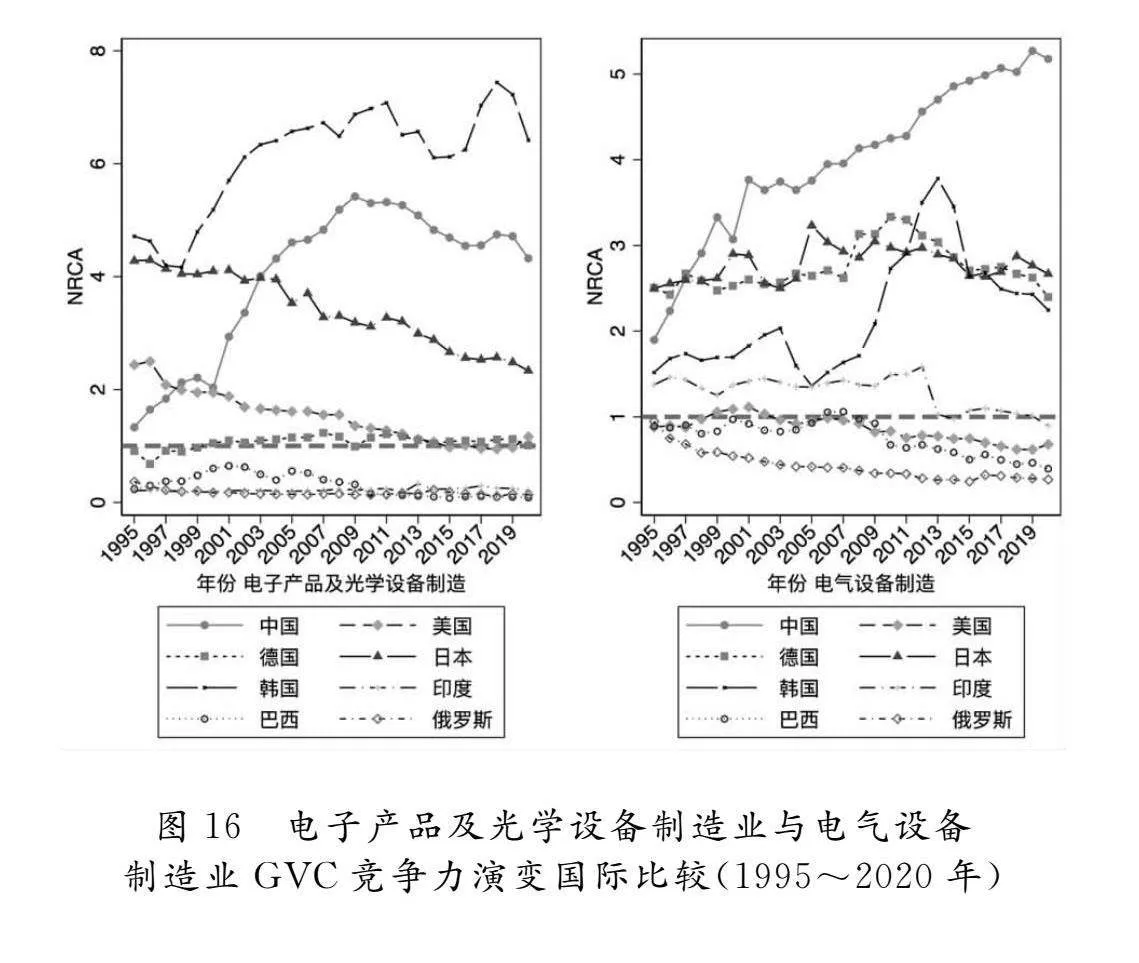

(二)高技術產業競爭力的國際比較分析

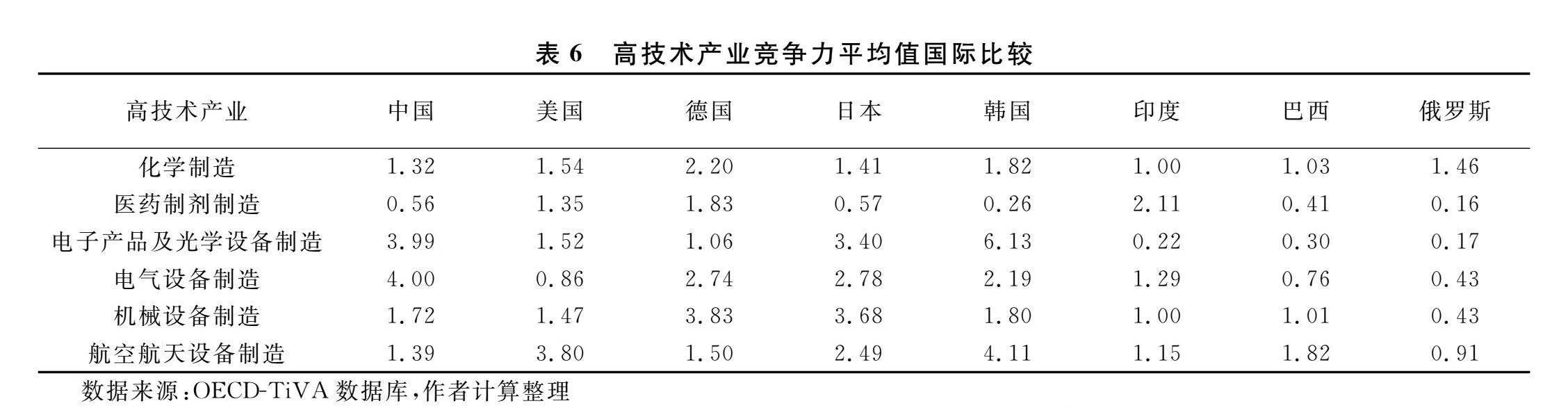

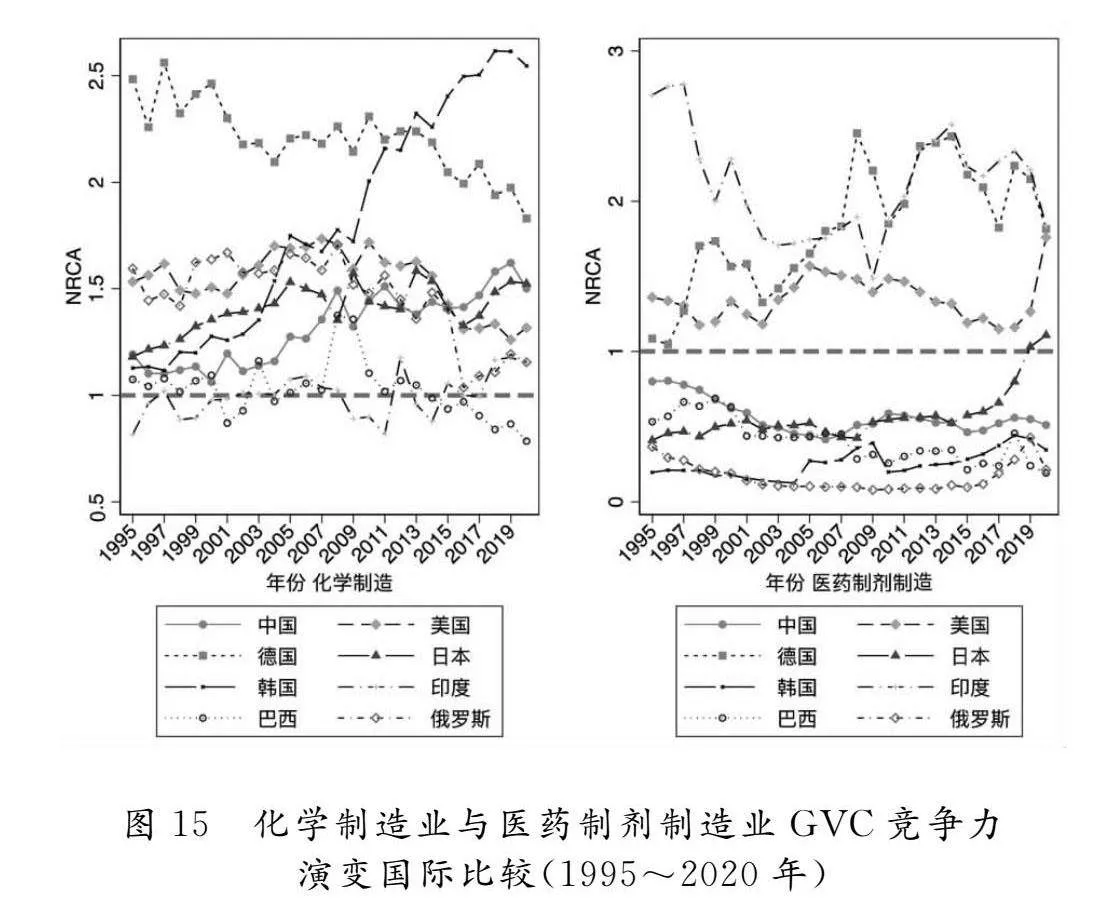

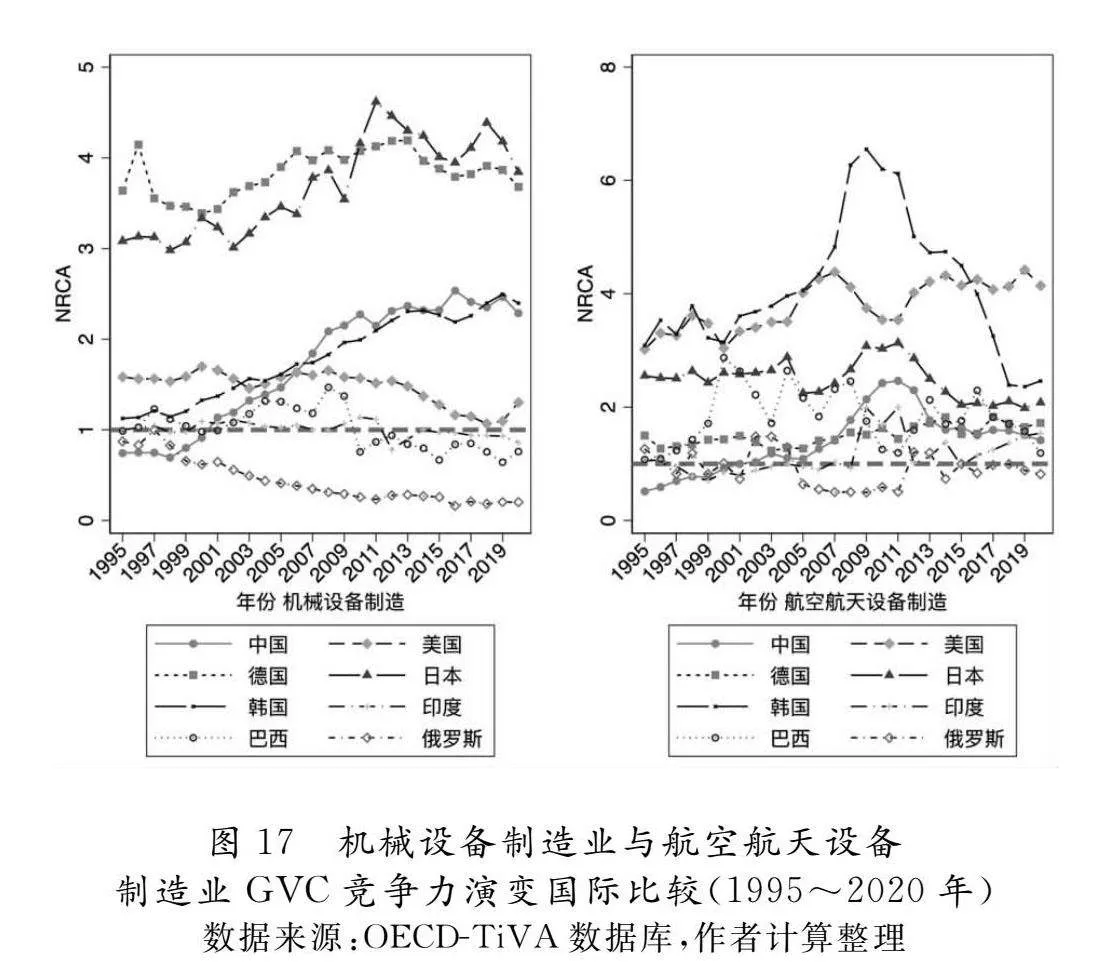

為了進一步了解我國高技術產業的競爭力優勢,我們同時測算了美國、德國、日本、韓國、印度、巴西、俄羅斯相同產業的NRCA指數,結果如表6和圖15~圖17所示。第一,在所選國家中,中國電氣設備制造業和電子產品及光學設備制造業的NRCA平均值分列第一和第二位,十分具有競爭力優勢。第二,中國的化學制造業、機械設備制造業及航空航天設備制造業雖然具有一定競爭力優勢,但其NRCA數值大多還是小于美、德、日、韓等發達國家的數值,只比印度、巴西和俄羅斯等發展中國家大,這表明在這三個產業中,中國的競爭力要優于其他發展中國家,但是相比于發達國家來說,競爭力仍稍顯不足,未來還有很大提升空間。第三,中國的醫藥制劑制造業雖然不具有比較優勢,但其NRCA數值仍然超過了巴西和俄羅斯,十分接近日本的競爭力水平,并且從圖15可以看到,只有美國、德國和印度的NRCA數值超過了1,表明中國生物醫藥產業并未明顯處于競爭力劣勢,但是距離美、德等生物醫藥強國還有一定距離。第四,本文使用NRCA指數衡量產業競爭力具有一定合理性,所得結果基本符合各國產業的發展事實,例如日本和德國作為制造業強國,在機械設備制造業具有顯著競爭力優勢;美國作為航空航天制造業的世界強國,在該產業同樣十分具有競爭力;印度雖然是發展中國家,但眾所周知其生物醫藥產業十分發達,是全球最大的藥品出口國之一,因此在該產業的競爭力優勢十分明顯。

六 結論及政策啟示

本文旨在評估中國高技術產業在GVC中的位置和競爭力,以揭示中國高技術產業融入GVC的現狀。通過對相關GVC數據和構建指標的綜合分析,我們得出以下結論:

第一,以“產出供給上游度”(upstreamness)和“投入需求下游度”(downstreamness)指數衡量產業的GVC位置,在1995~2020年期間,中國高技術產業位置呈現明顯的階段性和波動態勢。1995~2002年,我國高技術產業開始走向世界,受世界先進產業的沖擊,產業上下游度有所下降;2003~2007年,隨著中國“入世”和貿易自由化進程的不斷深入,中國制造業逐步融入全球生產分工體系,高技術產業生產階段數明顯增加;2008~2010年,受全球金融危機影響,全球貿易量大幅下降,生產鏈條長度明顯縮短;2011~2015年,隨著全球經濟的復蘇,中國高技術產業上下游度再次增加;2016年之后,世界經濟進入“慢全球化”階段,全球產業結構深度調整,全球產業鏈供應鏈呈現區域化或本土化趨勢,中國高技術產業生產不可避免地受到影響,上下游度又出現下降。以上游度和下游度比值衡量GVC位置指數,我國高技術產業GVC位置在此期間有所下降,表明投入需求大于產出供給,我國高技術產業不僅給全球提供了產出,更是從全球市場獲得了進口中間投入。

第二,除個別產業上游度和下游度低于個別國家外,中國絕大部分高技術產業的上游度和下游度均高于所選其他發達和發展中國家,同時中國高技術產業的GVC位置要低于所選國家。這表明在產出層面,尤其是在需求層面,中國的高技術產業已經深度融入GVC分工,目前我國已經構建了全球生產鏈條最長、工業體系最完整、配套設施最齊全的生產制造體系,同時我國高技術產業也從全球獲得了很多的中間投入品供應。

第三,以“基于增加值出口的顯性比較優勢”(NRCA)指數衡量產業的競爭力,在1995~2020年期間,除醫藥制劑制造業外,我國在其余五個高技術產業的NRCA平均值均大于1,表明我國在這些產業的競爭力高于世界平均水平,具有競爭力優勢。尤其是我國電氣設備和電子產品及光學設備制造業競爭力優勢十分明顯,NRCA平均值分別達到了4.00和3.99;醫藥制劑制造業的NRCA平均值小于1,表明該產業的競爭力低于世界平均水平。

第四,產業競爭力的國際比較表明,中國電氣設備制造業和電子產品及光學設備制造業的NRCA指數分別位列第一和第二,表明與其他國家相比,中國這兩大高技術產業同樣十分具有競爭力優勢。除醫藥制劑制造外的其他三個行業雖然具有競爭力優勢,但這種競爭力僅優于印度、巴西和俄羅斯等發展中國家,相比美、德、日、韓等發達國家,競爭力仍稍顯不足。同時測算結果也顯示,日本和德國作為制造業強國,在機械設備制造業具有顯著競爭力優勢;美國作為航空航天業強國,在該產業同樣十分具有競爭力;印度雖然是發展中國家,但它是全球最大的藥品出口國之一,生物醫藥產業十分發達,因此在醫藥制劑制造業的競爭力優勢十分明顯。

基于本文的結論,可以得出如下政策啟示:一是加強自主創新能力建設,適當降低對進口中間投入的依賴。本文研究表明,中國高技術產業的全球價值鏈位置較低,意味著對進口中間品依賴較高。因此,必須加大對核心技術領域的研發投入,特別是醫藥制劑等競爭力較弱的行業。通過自主創新減少對外部技術的依賴,確保關鍵技術的自主可控。二是優化產業鏈布局,增強供應鏈韌性。全球價值鏈中的波動性和外部風險突出表明,必須提升產業鏈的抗風險能力。政策應聚焦于關鍵環節和技術的布局優化,特別是在電子產品及光學設備制造和電氣設備制造等領域,鞏固其全球競爭力的優勢,確保供應鏈的穩定和安全。三是促進跨國技術合作,提升國際競爭力。盡管中國高技術產業在全球價值鏈中已具備顯著的嵌入深度,但技術壁壘仍是主要挑戰之一。政府應通過國際合作和關鍵技術引進,提升國內企業的技術能力,尤其是在航空航天和生物醫藥領域,縮小與發達國家的差距。四是推動高技術產業價值鏈升級,提升全球話語權。通過政策扶持,鼓勵高技術產業向價值鏈的上游延伸,從低附加值生產向高附加值創新環節轉型。在電子和機械制造等優勢產業中,應通過技術突破和制度創新,確保中國在全球價值鏈中的主導地位和技術話語權。

[參 考 文 獻]

[1] 習近平主持召開新時代推動東北全面振興座談會強調:牢牢把握東北的重要使命 奮力譜寫東北全面振興新篇章[N].人民日報,2023-09-10(01).

[2] Dedrick J,Kraemer K L,Linden G.Who profits from innovation in global value chains?: a study of the iPod and notebook PCs[J].Industrial and Corporate Change,2010(1):81-116.

[3] 倪紅福.全球產業結構和布局調整的主要特征及應對思路[J].人民論壇,2023(17):70-77.

[4] Dietzenbacher E, Romero I,Bosma N. Using average propagation lengths to identify production chains in the Andalusian economy[J]. Estudios de Economía Aplicada,2005(2):405-422.

[5] Inomata S. A new measurement for international fragmentation of the production process: an international input-output approach[R]. IDE Discussion Paper,No.175,2008.

[6] 倪紅福.全球價值鏈測度理論及應用研究新進展[J].中南財經政法大學學報,2018(3):115-126+160.

[7] Fally T. Production staging: measurement and facts[Z]. University of Colorado Boulder,2012.

[8] Antràs P, Chor D. On the measurement of upstreamness and downstreamness in global value chains[J]. World Trade Evolution: Growth, Productivity and Employment, 2018(5):126-194.

[9] Miller R E, Temurshoev U. Output upstreamness and input downstreamness of industries/countries in world production[J]. International Regional Science Review, 2017(5): 443-475.

[10]Wang Z, Wei S, Zhu K. Quantifying international production sharing at the bilateral and sector levels[R]. NBER Working Paper, No. 19677, 2013.

[11]倪紅福.全球價值鏈中產業“微笑曲線”存在嗎?——基于增加值平均傳遞步長方法[J].數量經濟技術經濟研究,2016(11):111-126+161.

[12]Ye M, Meng B, Wei S. Measuring smile curves in global value chains[R]. IDE Discussion Paper, 2015.

[13]Hausmann R, Hwang J, Rodrik D. What you export matters[J]. Journal of Economic Growth, 2007(12): 1-25.

[14]倪紅福.中國出口技術含量動態變遷及國際比較[J].經濟研究,2017(1):44-57.

[15]Balassa B. Tariff protection in industrial countries: an evaluation[J]. Journal of Political Economy, 1965(6): 573-594.

[16]鐘惠蕓.中國與“一帶一路”沿線國家服務業在全球價值鏈中的競爭力比較[J].重慶理工大學學報(社會科學),2022(4):69-80.

[17]趙家章,丁國寧,郭龍飛.中美高新技術產業全球價值鏈分工地位和競爭力研究[J].首都經濟貿易大學學報,2022(2):15-26.

[18]Piermartini R, Rubínová S. How much do global value chains boost innovation?[J]. Canadian Journal of Economics, 2021(2): 892-922.

[19]Jiang Y Q, Gu J W. China’s high-tech industry and global industrial[M]//Technology and Industrial Transformation of China .Singapore: Springer Nature Singapore, 2022.

[20]宋怡茹,喻春嬌,白旻.中國高技術產業如何參與全球價值鏈重構?[J].科學學研究,2021(9):1564-1573+1603.

[21]趙玉林,高裕.技術創新對高技術產業全球價值鏈升級的驅動作用——來自湖北省高技術產業的證據[J].科技進步與對策,2019(3):52-60.

[22]許軍,孟曉華.中美高技術制造業在全球價值鏈中的地位測算與比較[J].統計與決策,2022(7):151-155.

[23]王利政.我國高技術產業發展的現狀與建議[J].科學管理研究,2011(5):70-73+77.

[24]鞠建東,馬弘,魏自儒,等.中美貿易的反比較優勢之謎[J].經濟學(季刊),2012(3):805-832.

[25]邢予青. 中國出口之謎:解碼“全球價值鏈”[M].北京:生活·讀書·新知三聯書店,2022.

[26]Borin A, Mancini M. Measuring what matters in value-added trade[J]. Economic Systems Research, 2023(4): 586-613.

[27]Koopman R, Powers W, Wang Z, et al. Give credit where credit is due:tracing value added in global production chains[R].NBER Working Paper,No.312011, 2011.

[28]倪紅福.全球價值鏈位置測度理論的回顧和展望[J].中南財經政法大學學報,2019(3):105-117+160.

[29]倪紅福,龔六堂,夏杰長.生產分割的演進路徑及其影響因素——基于生產階段數的考察[J].管理世界,2016(4):10-23+187.

[30]Wang Z, Wei S, Yu X, et al. Characterizing global value chains: production length and upstreamness[R]. NBER Working Paper, No. 23261, 2017.

[31]Johnson R C, Noguera G. Accounting for intermediates: production sharing and trade in value added[J]. Journal of International Economics, 2012(2): 224-236.

[32]高翔,張敏,李之旭.中國產業全球價值鏈分工的位置演變及其國際比較研究[J].國際貿易問題,2022(7):123-141.

[33]黃群慧,倪紅福.基于價值鏈理論的產業基礎能力與產業鏈水平提升研究[J].經濟體制改革,2020(5):11-21.