數據基礎制度建設對制造業企業數字技術創新的影響研究

2024-12-08 00:00:00任英華劉宇釗羅涵

湖南大學學報(社會科學版) 2024年6期

[摘 要] 基于2008~2020年中國A股制造業上市公司數據,運用雙重差分模型,考察數據基礎制度建設對制造業企業數字技術創新的影響及作用機制。研究結果顯示:數據基礎制度建設通過戰略賦能、人才賦能與管理賦能的機制促進制造業企業數字技術創新。進一步研究發現,企業所有制、地區知識產權保護強度和地方政府數據開放水平會對數據基礎制度建設對制造業企業數字技術創新的作用造成差異性影響。

[關鍵詞] 數據基礎制度建設;數字技術創新;制造業企業;實體經濟

[中圖分類號] F49;F425 [文獻標識碼] A [文章編號] 1008-1763(2024)06-0063-10

Research on the Impact of Data Infrastructure System Construction

on the Digital Technology Innovation of Manufacturing Enterprises

REN Yinghua, LIU Yuzhao, LUO Han

(School of Finance and Statistics, Hunan University, Changsha 410079, China)

Abstract:Based on the data of China’s A-share manufacturing listed companies from 2008 to 2020, the impact of data infrastructure system construction on the digital technology innovation of manufacturing enterprises and its mechanism were investigated, using the difference-in-differences model. The research results show that the construction of data infrastructure system promotes the digital technology innovation of manufacturing enterprises through the mechanism of talent empowerment, management empowerment and strategic empowerment. Further research finds that the digital technology innovation effect of data infrastructure system construction is more significant in the non-state-owned enterprises,the enterprises in areas with strong intellectual property protection, and those with high data opening level of local government.

Key words: data infrastructure system construction; digital technology innovation; manufacturing enterprise; entity economy

一 引 言

近年來,數字技術已成為推動經濟發展的重要引擎。我國高度重視數字技術的發展,《“十四五”數字經濟發展規劃》指出,我國將以“堅持創新引領、融合發展”作為數字經濟發展的首要原則,通過“增強關鍵技術創新能力”來“促進數字技術向社會經濟生產的各領域深入滲透”,進而推動實體經濟的現代化轉型發展。作為構建現代化產業體系微觀基礎的制造業企業,也是進行數字技術創新活動的主體。提升制造業企業數字技術創新水平,推動數字經濟與實體經濟深度融合發展,增強制造業核心競爭優勢,是實現高質量發展的根本路徑。然而,數字技術創新的高門檻、高成本和易模仿等特點可能會抑制企業的創新動力[1]。因此,僅依靠市場力量推動制造業企業進行數字技術創新或將面臨“協調失靈”等問題[2],有必要深入探究能夠影響制造業企業數字技術創新的政策手段及作用機制。

在數字經濟時代,數據要素已成為實體經濟中的核心生產要素。我國高度重視數據要素在經濟發展中的作用,2022年12月出臺的《關于構建數據基礎制度更好發揮數據要素作用的意見》指出“加快構建數據基礎制度,充分發揮我國海量數據規模和豐富應用場景優勢,激活數據要素潛能,做強做優做大數字經濟”,為深化創新驅動發展提供了有力支撐。為了探索數據基礎制度建設方式,2016年,國家發改委等部門批準在貴州等十個省(區、市)開展國家大數據綜合試驗區建設,以期推動數據要素成為促進經濟轉型發展的新動力。作為新型生產要素,數據是數字化、網絡化、智能化的基礎,正深刻變革社會治理、工業生產和人民生活方式。因此,數據基礎制度建設事關國家現代化經濟體系建設和數字化轉型發展大局,是增強經濟發展新動能,構筑國家競爭新優勢的關鍵所在。

數字技術創新是構建我國現代化產業體系和創新驅動發展戰略的重要引擎[1],目前卻鮮有文獻探討數據基礎制度建設對制造業企業數字技術創新的影響。那么,數據基礎制度建設是否提升了制造業企業數字技術創新水平?其影響機制是什么?本文將研究數據基礎制度建設對制造業企業數字技術創新的影響,從而為我國拓展數字經濟與實體經濟深度融合發展新空間提供啟示。

目前關于數字技術創新的研究主要分為宏觀和微觀兩個層面。在宏觀層面,現有文獻主要討論了數字技術創新對經濟增長、產業結構轉型和勞動力收入分配的影響。已有研究發現,創新的數字技術可以提高經濟系統的生產效率,從而促進經濟增長[3]。具體到產業部門中,數字技術可以加速生產要素在產業部門之間流動,使得產業結構發生改變[4]。在對勞動力的影響方面,數字技術主要通過生產率提升效應改變不同技能勞動力的收入分配[5-6]。在微觀層面,已有文獻大多關注企業數字技術創新對企業財務績效、企業全要素生產率和企業價值的影響,認為數字技術創新有助于改善企業生產經營效率,從而提高企業財務績效[7]、提升企業全要素生產率[1]和企業價值[2]。由上觀之,現有文獻關于數字技術創新的研究主要針對其經濟效應,鮮有對數字技術創新的影響因素進行探討[1],關于數字技術創新影響因素的理論問題也尚待經驗證據的檢驗。為此,本文以“國家大數據綜合試驗區”試點政策為準自然實驗,基于2008~2020年中國A股制造業上市公司數據,使用雙重差分模型,實證檢驗數據基礎制度建設對制造業企業數字技術創新的影響。

與已有文獻相比,本文的邊際貢獻主要在以下幾方面:第一,現有文獻大多側重探討數字技術創新的經濟效應,鮮有文獻從數字技術創新的影響因素這一視角展開討論[1]。基于此,本文著重分析了數據基礎制度建設對制造業企業數字技術創新的影響,豐富了關于企業數字技術創新影響因素的研究,為推動數字經濟與實體經濟深度融合發展提供了理論支撐。第二,數據要素是數字化轉型發展的基礎要素,構建數據基礎制度可以有效激發數據要素潛能,增強經濟發展新動能。然而,有關數據基礎制度建設經濟效應的實證研究仍然較為鮮見。基于此,本文將數據基礎制度建設與微觀制造業企業數字技術創新納入同一理論框架,探究數據基礎制度建設對制造業企業數字技術創新的影響,豐富了數據基礎制度建設的經濟效應研究。第三,本文探討了數據基礎制度建設影響制造業企業數字技術創新的作用機制,梳理出戰略賦能、人才1d5bcb90ad0bfb0a7c44d8803d344742賦能和管理賦能等影響機制,并進一步探究了數據基礎制度建設的數字技術創新效應在微觀企業特征和宏觀地區環境中的異質性影響,有利于深入認識數據基礎制度建設促進數字技術創新的積極作用,也為政府精準施策提供了參考。

二 政策背景與研究假設

(一)政策背景

為探索數據基礎制度建設方式,激活數據要素潛能,促使數據要素成為推動經濟轉型發展的新動力,國家發改委、工業和信息化部和中共中央網信辦三部門聯合批準開展了“國家大數據綜合試驗區”試點政策。2016年2月,三部門批準貴州省成為首個“國家大數據綜合試驗區”建設試點省(區、市)。2016年10月,三部門批準新增北京市、天津市、上海市、廣東省等9個省(區、市)成為第二批“國家大數據綜合試驗區”建設試點省(區、市)。目前,三部委累計批準10個大數據試點省(區、市)。“國家大數據綜合試驗區”試點政策要求試點地區在數據制度創新、數據要素流通、數據產業聚集、數據中心整合、數據資源應用、數據資源管理和開放共享、大數據國際合作等方面進行制度建設探索,為我國數據基礎制度的建設方式提供可復制、可推廣的實踐經驗。2022年12月,中共中央、國務院出臺的《關于構建數據基礎制度更好發揮數據要素作用的意見》指出,數據基礎制度建設需要充分實現數據要素價值,以數據產權制度、數據要素流通和交易制度、數據要素收益分配制度和數據要素治理制度為建設重點,構建以促進數據要素合規高效流通使用、賦能實體經濟創新發展為主線的數據基礎制度。因此,“國家大數據綜合試驗區”建設試點(以下簡稱大數據試點政策)可以為本文研究數據基礎制度建設對制造業企業數字技術創新的影響提供一個良好的準自然實驗。

(二)理論分析與研究假設

數據基礎制度建設的主要目的在于促進地區數據基礎設施、數據相關產業和數據要素市場的建設和發展。其一,數據基礎制度建設會推動當地數據基礎設施、數據要素流通和數據開放共享平臺的建設與完善。試點地區數字宏觀環境的優化會促使當地制造業企業提高對數字化發展戰略的關注度,為企業數字化發展戰略投入更多資源,從而更加積極主動地開展數字技術創新活動。其二,數據基礎制度建設將使得數據要素、數字技術與當地制造業企業經營活動中的生產、營銷、管理等核心環節深度融合,加大企業對數字化人才的需求程度[8],促進企業人力資本水平提升,從而促進數字技術創新。其三,數據基礎制度建設也有利于企業緩解內部管理中的信息不對稱問題,實現企業內部管理環節的降本增效,進而促進數字技術創新。綜上所述,數據基礎制度建設可能會促進制造業企業數字技術創新。本文將從戰略賦能、人才賦能和管理賦能三種機制分析數據基礎制度建設對制造業企業數字技術創新的作用機理。

首先,從戰略賦能角度而言,數據基礎制度建設有助于提高企業管理層對數字化發展戰略的關注度,進而促進制造業企業數字技術創新。一方面,數據基礎制度建設將推動試點地區數據基礎設施的建設和完善,完備的數據基礎設施將為當地企業的數字化轉型發展提供良好的外部環境基礎,促使企業管理層提高對數字化發展戰略的關注度。另一方面,數據基礎制度建設也將推動數據要素交易平臺等制度的建設與完善,實現數據要素在產業鏈、創新鏈之間的高效配置,提高數據要素的價值創造能力[9],提升企業管理層對數據要素和數字化發展的重視程度。

其次,從人才賦能角度而言,數據基礎制度建設有助于企業提升人力資本水平,從而促進制造業企業數字技術創新。數據基礎制度建設將使得數據要素和數字技術深度融入制造業企業經營活動中的生產、營銷、管理等核心環節,提高企業對數據資源和數字技術的應用程度,加大企業對相關數據人才的需求程度[10]。而企業創新活動產出的質量依賴于人力資本的水平[11],隨著制造業企業數據技術人才數量的增加,高水平人力資本所產生的知識外溢效應和技術創新效應也將融入企業的數字技術創新過程,提升制造業企業數字技術創新水平。

最后,從管理賦能角度而言,數據基礎制度建設有助于降低企業內部管控成本,從而促進制造業企業數字技術創新。數據技術可以高效地處理和反饋工作過程中產生的大量數據,有效緩解制造業企業生產和研發過程中信息部門化、碎片化和信息不對稱的問題[12]。企業內部信息數據的透明化有利于降低部門之間的溝通成本,強化研發部門與其他部門之間的協同合作,促使企業管理模式向扁平、高效的管理模式轉變,這將有助于降低企業的內部管控成本。據此,本文提出如下假設:

假設1:數據基礎制度建設能夠促進制造業企業數字技術創新。

假設2:數據基礎制度建設可以通過戰略賦能、人才賦能和管理賦能三種機制促進制造業企業數字技術創新。

三 研究設計

(一)模型構建

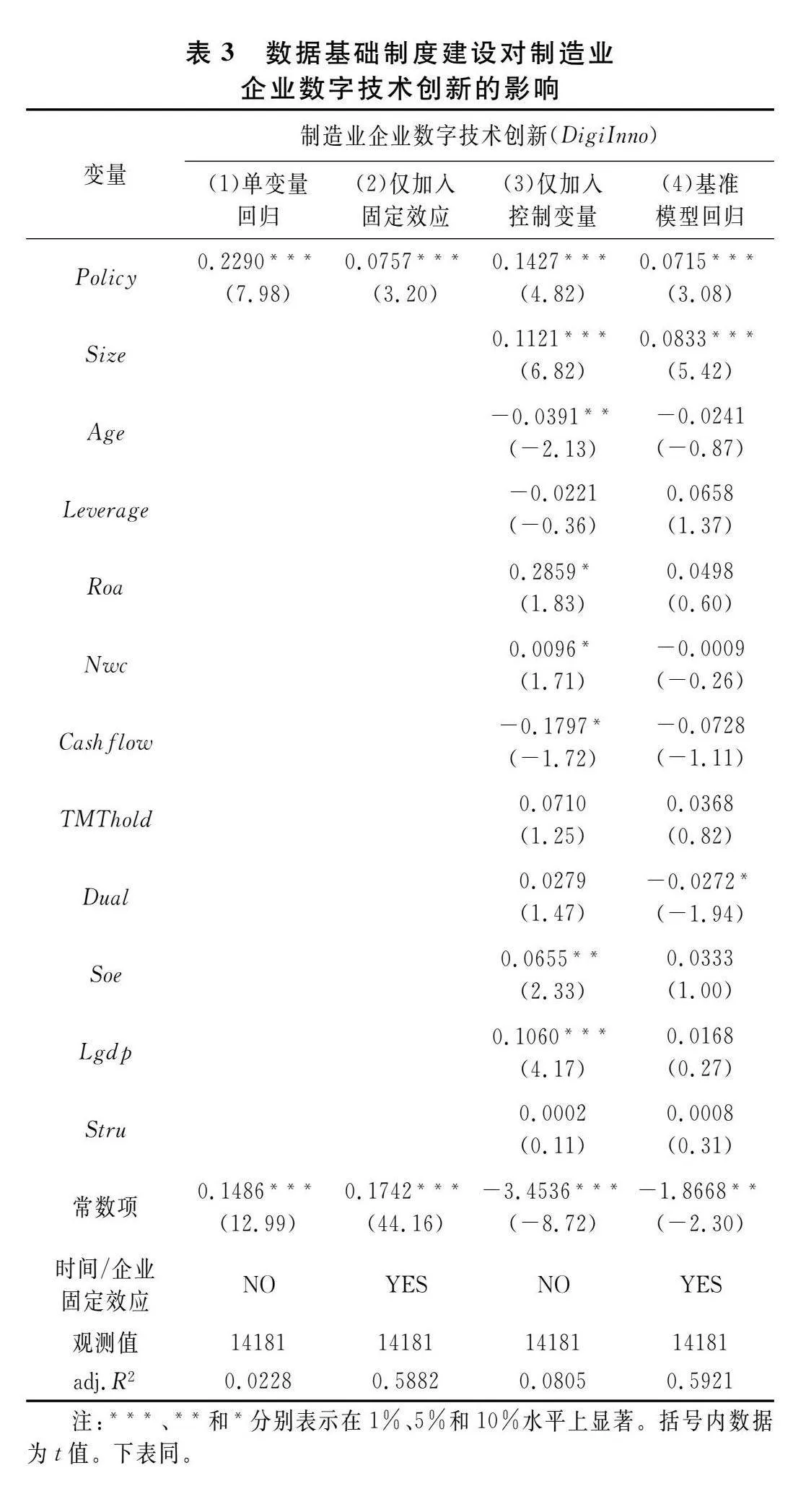

為驗證上述研究假設,本文使用雙重差分模型評估數據基礎制度建設對制造業企業數字技術創新的影響效應,基準模型設置如下:

DigiInnoit=β0+β1Policyit+ρControlsijt+Year+Firm+εit(1)

其中,i表示制造業企業,j代表省份,t為時間,被解釋變量DigiInnoit表示制造業企業i在t年的數字技術創新水平;核心解釋變量Policyi,t是指制造業企業i所在地區t年是否實施了大數據試點政策的虛擬政策變量;β1是核心解釋變量Policyit的系數,該系數反映的是數據基礎制度建設對試點地區制造業企業數字技術創新影響的凈效應。Controls表示控制變量;Year和Firm分別表示時間、企業固定效應,ε為隨機誤差項。

(二)變量定義

1.被解釋變量

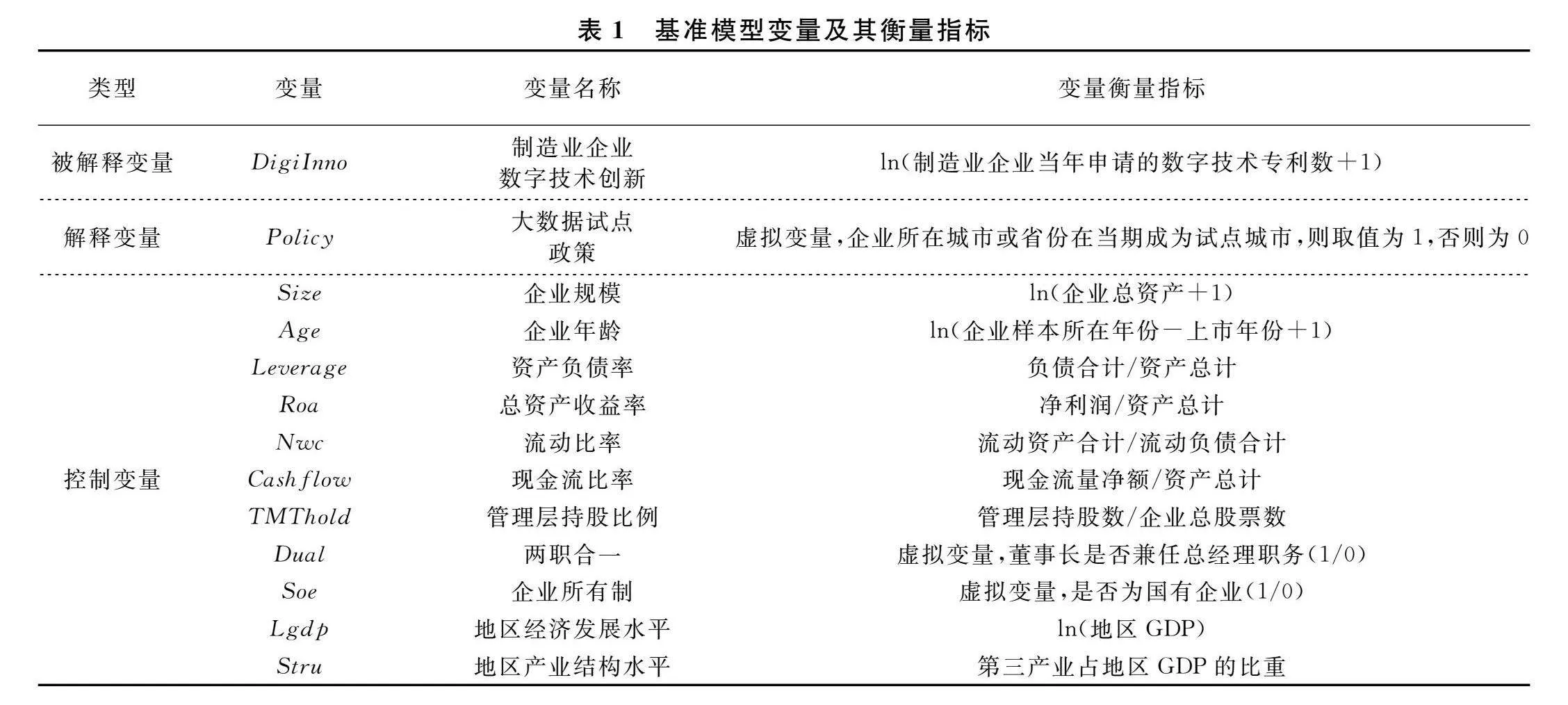

本文的被解釋變量為制造業企業數字技術創新。本文參考現有研究中提出的有關數字技術和數字技術應用的相關特征詞[13-14],利用關鍵詞文本分析方法識別制造業企業的數字技術專利,據此計算制造業上市公司各年度內的數字技術專利申請數量,并加1取自然對數得到變量DigiInno,作為刻畫制造業企業數字技術創新水平的核心指標。

此外,在后文的穩健性檢驗部分,本文也使用其他多種方法計算制造業企業數字技術創新水平,作為替代的被解釋變量。

2.解釋變量

本文選取大數據試點政策作為衡量數據基礎設施建設的核心解釋變量Policyit(Policy=Treat×Post),表示為試點區域虛擬變量(Treat)和時間虛擬變量(Post)兩者的交乘項。試點區域虛擬變量Treat,如果制造業企業i所在的城市或省份實施大數據試點政策,則Treat取值為1,否則為0;時間虛擬變量Post,如果制造業企業i所在的城市或省份在第t年實施大數據試點政策,則取值為1,政策實施期前取值為0。國家發改委等三部門于2016年2月和10月分別批準了首批和第二批“國家大數據綜合試驗區”建設試點省(區、市),因此本文在實證過程中將大數據試點政策實施時間設定為2016年。

3.控制變量

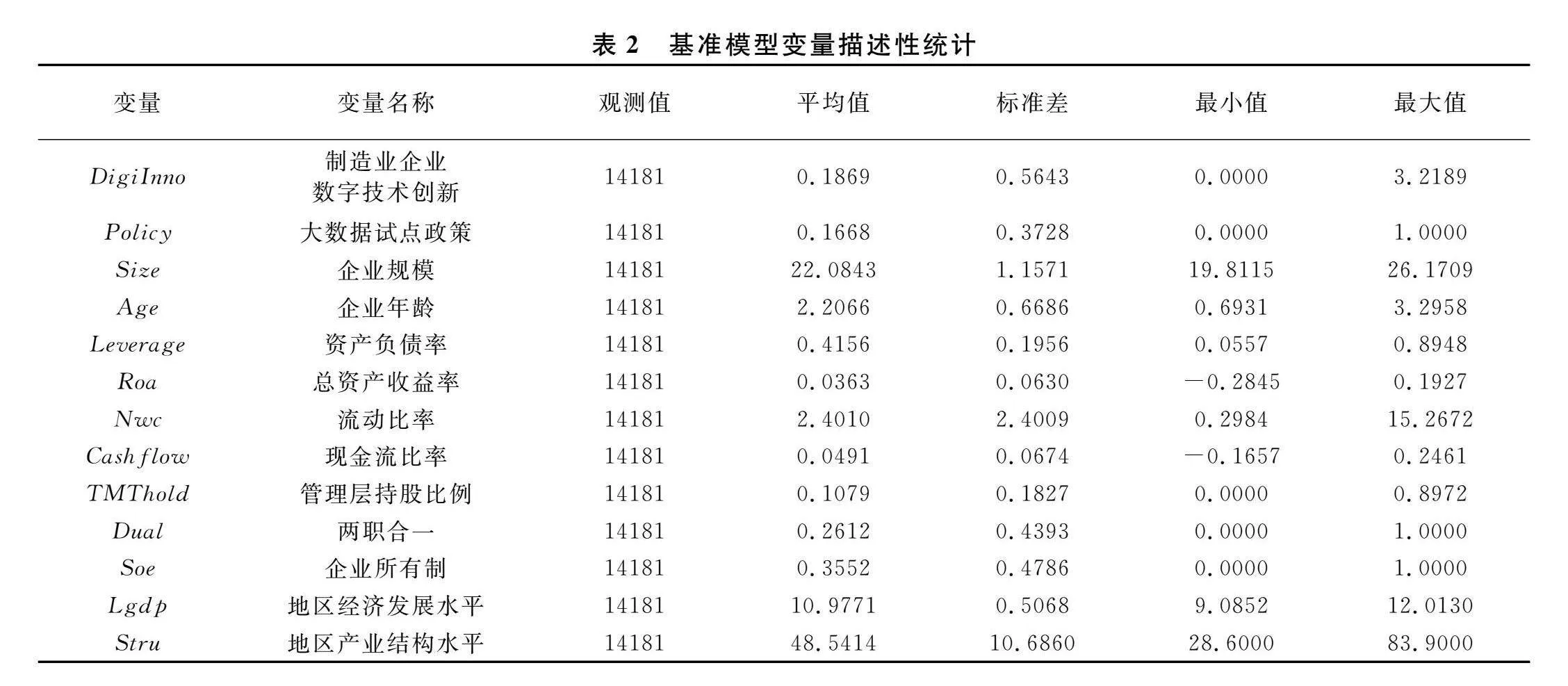

為了控制其他因素對制造業企業數字技術創新的影響,參考相關文獻的做法,在微觀企業層面,本文選取以下控制變量:企業規模(Size)、企業年齡(Age)、資產負債率(Leverage)、總資產收益率(Roa)、流動比率(Nwc)、現金流比率(Cashflow)、管理層持股比例(TMThold)、兩職合一(Dual)和企業所有制(Soe)。在宏觀地區層面,本文選取了地區經濟發展水平(Lgdp)和地區產業結構水平(Stru)作為控制變量。以上變量的詳細信息見表1。

(三)數據來源與描述性統計

本文選取2008~2020年滬深A股制造業上市公司為研究樣本,數據來源分為以下兩部分:(1)測度制造業企業數字技術創新水平的專利信息,數據來自WinGo財經文本數據平臺。(2)制造業企業特征數據及地區層面經濟特征數據均來自國泰安數據庫。在實證分析前,本文對數據進行了如下預處理:(1)剔除ST企業的樣本;(2)剔除模型主要變量數據缺失的樣本;(3)參考唐松等的研究,保留數據至少

連續5年的樣本[15];(4)對數據中所有連續變量進行1%的雙邊縮尾處理。本文最終得到14181個觀測值。表2報告了上述模型中主要變量的描述性統計結果。

四 實證分析

(一)基準回歸結果

基準模型的回歸結果見表3。結果顯示,在控制了其他因素的影響后,Policy的估計系數顯著為正,說明數據基礎制度建設顯著提升了制造業企業數字技術創新水平,假設1得到驗證。

(二)穩健性檢驗

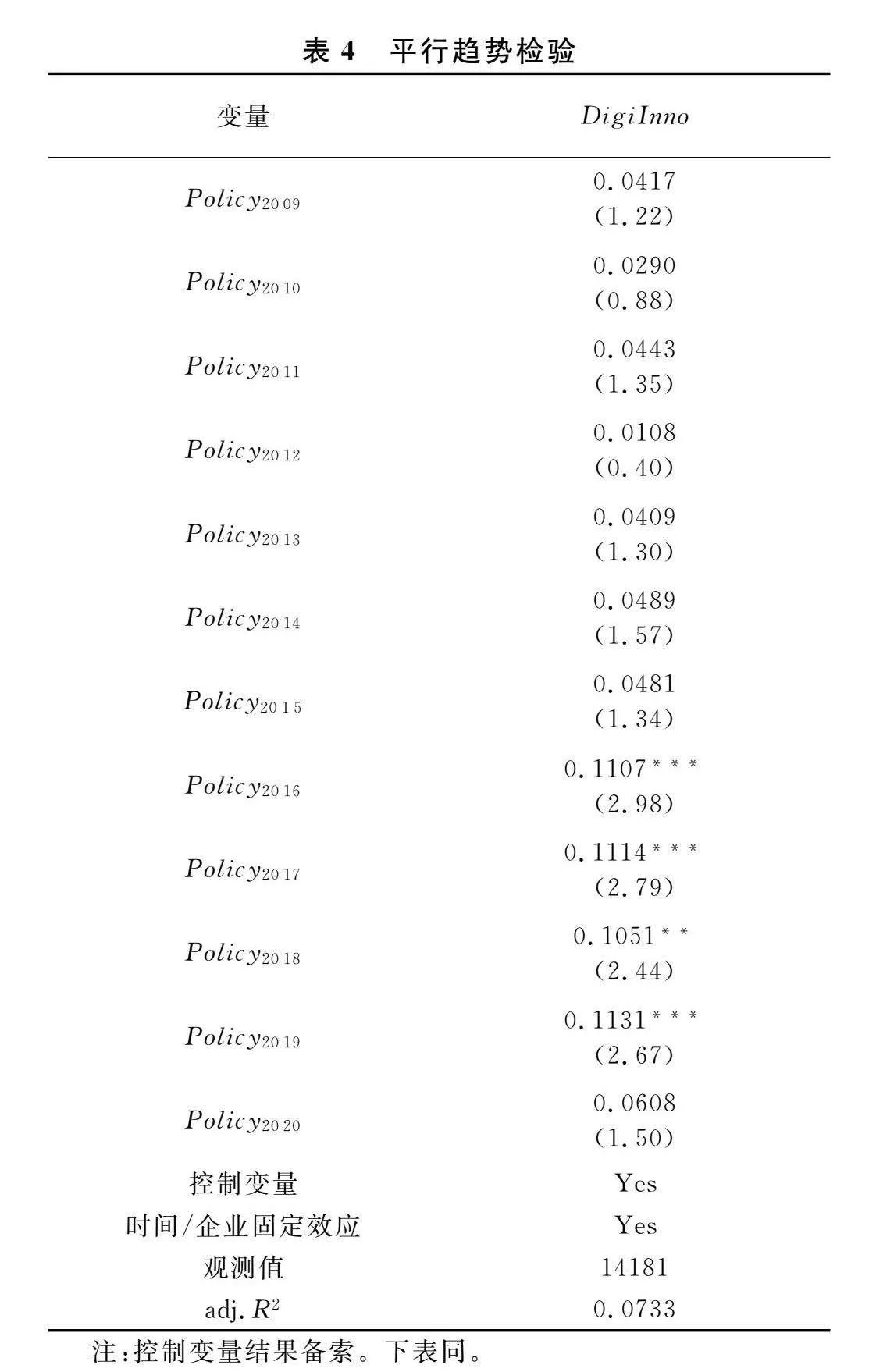

1.平行趨勢檢驗

本文參考任英華等的做法[10],選取樣本期第一年2008年為基期,對基準模型進行平行趨勢檢驗。表4回歸結果表明,大數據試點政策實施前,交乘項的估計系數均未通過10%的顯著性水平檢驗,說明本文雙重差分模型實驗組和對照組的設置滿足平行趨勢假設。

2.PSM-DID

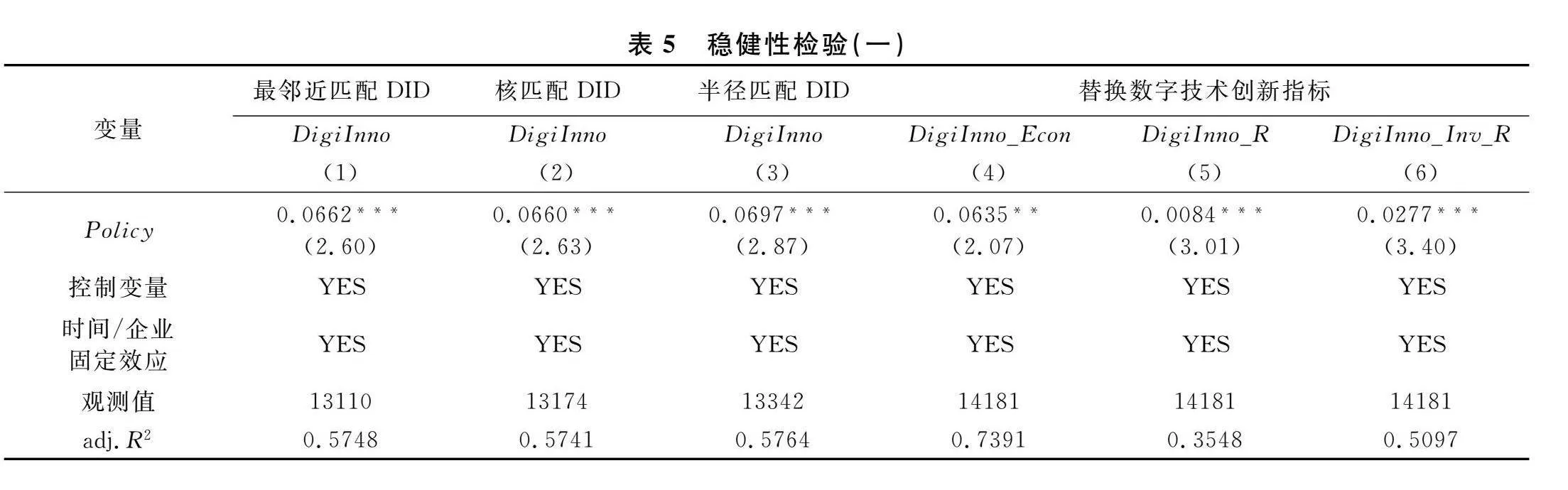

盡管DID方法分離出了大數據試點政策的平均處理效應,但由于大數據試點政策并非嚴格意義上的自然實驗,所以仍可能在研究數據的觀測方面存在選擇性偏差問題[16]。因此,本文進一步使用PSM-DID方法進行穩健性檢驗。參考王修華等的做法,采用基準模型的控制變量作為匹配變量[17],再分別使用最鄰近匹配法、核匹配法和半徑匹配法進行傾向得分匹配,最后利用雙重差分方法對匹配后的數據進行回歸。表5結果顯示,不同匹配方法下大數據試點政策(Policy)的估計系數均在1%水平上顯著為正,與基準回歸的估計結果保持一致。

3.替換被解釋變量

本文從三個方面替換被解釋變量制造業企業數字技術創新的衡量指標,以檢驗基準回歸結果的穩健性。其一,參考黃勃等的研究[1],利用CNRDS數據庫提供的數字經濟專利的信息,得到制造業企業數字經濟專利申請數量,構建替代的解釋變量(DigiInno_Econ)。其二,參考徐佳等的做法[18],采用制造業企業總專利申請數量中數字技術專利申請數量的占比(DigiInno_R)作為衡量制造業企業數字技術創新水平的指標。其三,參考楊國超和芮萌的做法[19],使用制造業企業數字技術發明專利申請數量占制造業企業數字技術總專利申請數量之比(DigiInno_Inv_R)衡量制造業企業數字技術創新質量。表5列(4)~列(6)結果顯示,被解釋變量替換后的回歸結果與前文一致。

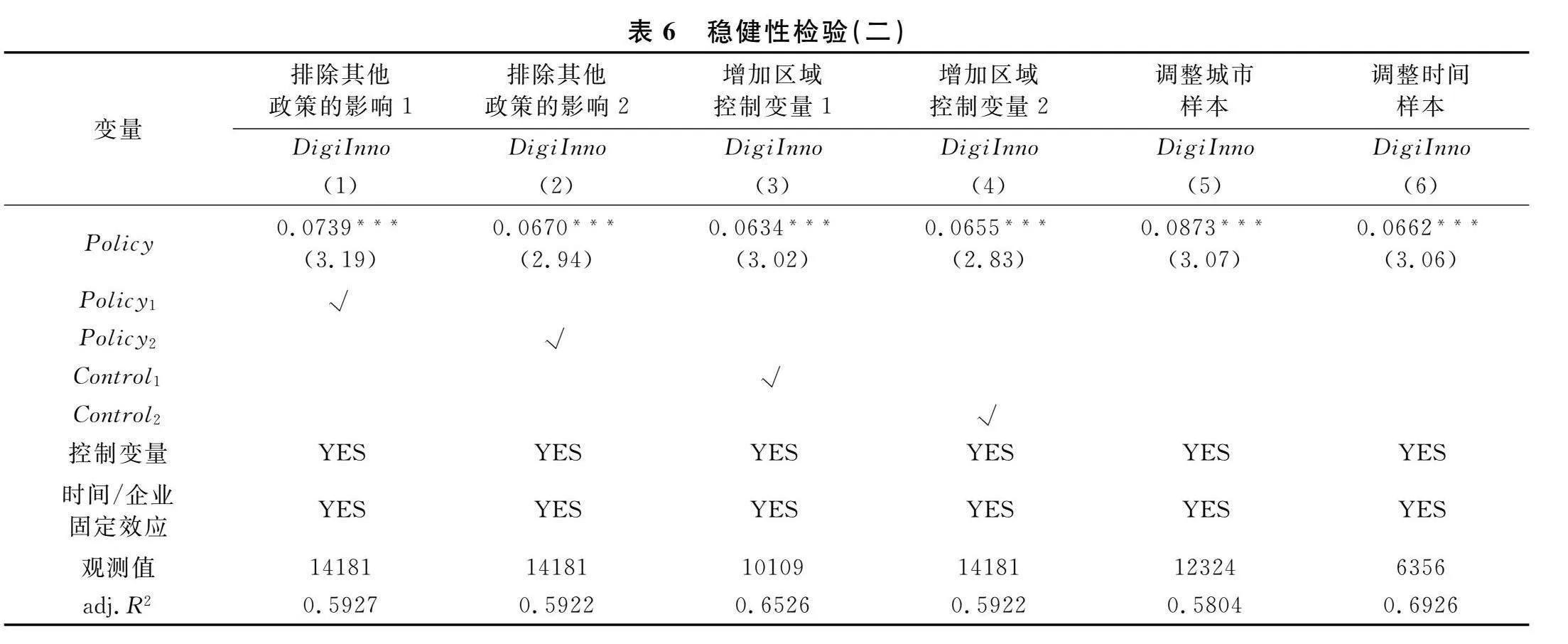

4.排除其他政策的影響

在數據基礎制度建設開展的同期,試點地區也可能受到其他政策的影響,例如2012年開展的國家創新型城市建設試點政策(Policy1)和智慧城市試點政策(Policy2)。為此,本文在基準模型中分別加入這兩項政策作為控制變量后進行回歸,表6列(1)、列(2)結果表明,數據基礎制度建設顯著促進了制造業企業數字技術創新,前文結果依舊穩健。

5.增加區域數字經濟發展水平控制變量

區域數字經濟發展水平可能對企業創新水平產生影響[10]。因此,參考現有文獻的做法,本文在基準模型中分別加入地區每百人使用計算機數(取對數,Control1)[20]和各省份互聯網寬帶接入端口數(取對數,Control2)[10]作為控制變量后進行回歸。表6列(3)、列(4)結果表明,Policy的估計系數仍均顯著為正,前文結果依然穩健。

6.調整研究樣本

本文從兩個方面分別調整研究樣本,以檢驗基準回歸結果的穩健性。第一,參考張濤和李均超的研究[21],本文在所有城市樣本中剔除數據基礎制度建設較好的四個直轄市,包括北京、上海、重慶及天津,再利用剩下的城市樣本進行回歸分析。第二,為排除與大數據試點政策實施年份相差較遠的時間樣本影響,本文進一步將時間樣本限制在大數據試點政策發布年份的前后兩年[21],以2014~2018年的樣本進行回歸分析。表6列(5)、列(6)結果顯示,基準回歸結果不會因研究樣本變化而發生明顯改變。

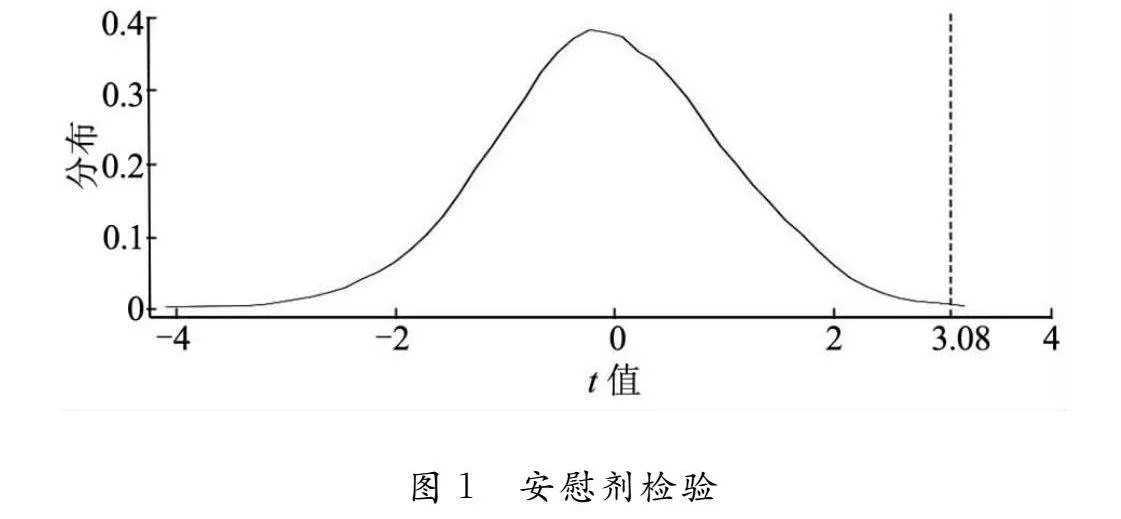

7.安慰劑檢驗

為進一步控制其他不可觀測因素對結果的影響,參考黎文靖等的研究[22],本文使用如下安慰劑檢驗方法:根據實際試點企業數量,隨機賦值大數據試點政策發生的時間和企業后進行同基準回歸一致的雙重差分估計,記錄估計系數的t統計量,并重復1000次。圖1檢驗結果顯示,模擬回歸的估計值基本服從均值為0的正態分布,說明基準回歸結果與其他不可觀測因素的因果關聯較小。

(三)機制檢驗

基于前文研究假設,本文使用中介效應模型對數據基礎制度建設影響制造業企業數字技術創新的機制進行檢驗,具體模型設定如下:

Mediatorit=α0+α1Policyit+ρControlsijt+Year+Firm+εit(2)

DigiInnoit=β0+β1Policyit+β2Mediatorit+ρControlsijt+Year+Firm+εit(3)

其中,Mediator為中介變量。模型中其他變量與參數說明同式(1)。模型中需重點關注的是系數ɑ1、β1和β2。如果系數ɑ1和β2均顯著,則說明存在中介效應;如果β1也顯著且與ɑ1和β2的乘積符號相同,則說明中介變量具有部分中介效應。

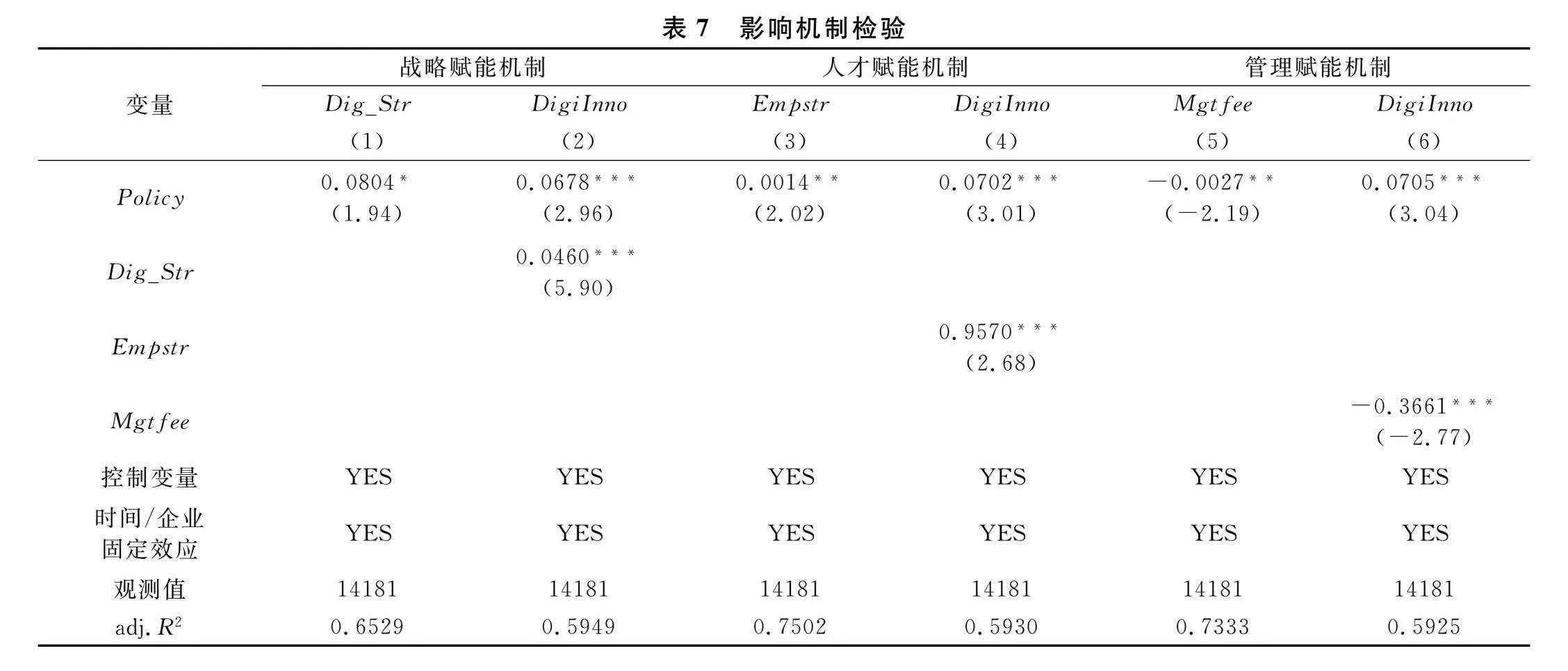

1.戰略賦能機制

參考趙宸宇等的研究[13],本文基于制造業上市公司年報,采用文本分析法構建了衡量企業管理層數字化發展戰略關注度的代理變量(Dig_Str),其取值為制造業企業年報中數字化轉型詞匯詞頻與總詞頻的比值,再利用模型(2)至模型(3)對其進行機制檢驗。表7列(1)、列(2)結果表明,數據基礎制度建設具有戰略賦能的作用機制,即可以通過提高企業管理層對數字化發展戰略的關注度的方式顯著促進制造業企業數字技術創新。

2.人才賦能機制

參考肖土盛等的做法[23],本文構建了企業勞動力資源結構變量(Empstr),取值為制造業上市公司中碩士以上學歷員工與全部員工的比值,再利用中介效應模型進行作用機制檢驗。表7列(3)、列(4)結果表明,數據基礎制度建設具有人才賦能的作用機制,數據基礎制度建設可以通過提高企業人力資本水平的方式促進制造業企業數字技術創新水平提升。

3.管理賦能機制

參考黃勃等的做法[1],本文使用企業管理費用率(Mgtfee)作為企業內部管控成本的衡量指標,取值為企業管理費用與營業收入之比,再利用中介效應模型進行作用機制檢驗。表7列(5)、列(6)結果表明,數據基礎制度建設具有管理賦能的作用機制,數據基礎制度建設可以通過降低制造業企業內部管控成本的方式促進制造業企業數字技術創新。

五 進一步研究

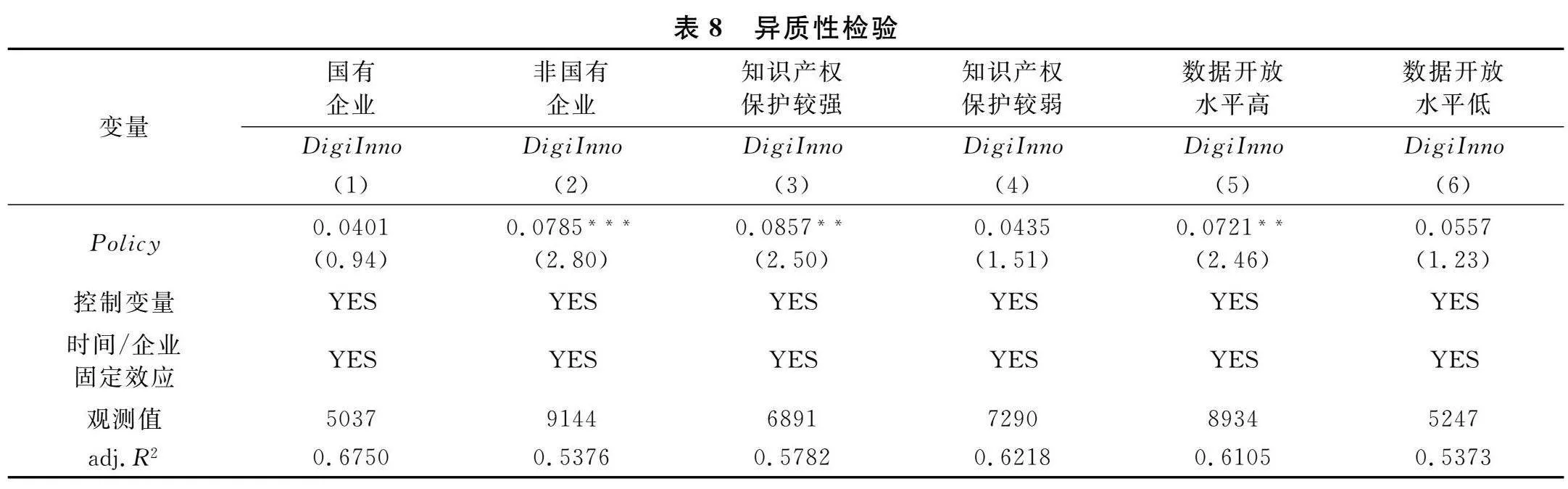

前述實證結果表明,數據基礎制度建設能顯著促進制造業企業數字技術創新。進一步地,本文分別從企業微觀特征和地區宏觀環境的異質性視角探討數據基礎制度建設對制造業企業數字技術創新的影響,主要回答以下問題:數據基礎制度建設對制造業企業數字技術創新的影響是否因企業所有制、地區知識產權保護強度和地方政府數據開放水平的不同而存在明顯差異?

(一)企業所有制異質性

數據基礎制度建設對不同所有制企業可能存在異質性影響。國有企業由于體量較大、系統復雜等因素更容易存在路徑依賴問題,追求數字創新變革的內生性需求并不強烈[24]。此外,國有企業相較于非國有企業具有更優越的外部經營環境,受外部環境和市場競爭的影響相對較弱,更注重社會和政治目標,而非國有企業則更加注重在激烈的市場競爭中利用創新獲得經濟效益[8]。因此,數據基礎制度建設對非國有企業的促進作用可能更為顯著。基于以上分析,本文將樣本企業按照所有制分組后進行分組回歸。表8列(1)、列(2)的回歸結果與上述推論一致:數據基礎制度建設對制造業企業數字技術創新的促進作用在非國有企業中更為顯著。

(二)地區知識產權保護強度異質性

在知識產權保護強度不同的地區,數據基礎制度建設對制造業企業數字技術創新的影響也可能存在差異。已有研究發現,數字經濟背景下,信息的快速傳播使得知識產權侵權具有速度快、難取證等特點,對于易模仿、易復制的數字技術創新而言,這些特征將增大企業知識產權被侵占的風險[13],損害企業利益,打壓企業進行數字技術創新的意愿。然而,高水平的知識產權保護可以保障企業技術創新產出的權益,有利于企業技術創新成果的轉化與應用,這對于高成本、易模仿的數字技術創新尤為重要[1]。因此,在知識產權保護較強的地區,數據基礎制度建設對制造業企業數字技術創新的促進作用可能更為明顯。為驗證上述分析,本文參考周澤將等的做法[25],采用國家知識產權局發布的知識產權保護指數,并將其公布的各省每年的知識產權保護指數與年度中位數進行對比,將樣本企業按照指數大小分為知識產權保護較強和知識產權保護較弱的兩組地區企業后進行分組回歸。表8列(3)、列(4)的回歸結果與上述分析一致:數據基礎制度建設對制造業企業數字技術創新的促進作用在知識產權保護較強的地區更顯著。

(三)地方政府數據開放水平異質性

數據基礎制度建設對制造業企業數字技術創新的影響也可能因地方政府數據開放水平不同而存在差異。數據是數字技術創新的基礎,地方政府手中優質的數據資源是推動地區創新發展的重要因素,在地方政府數據開放水平高的地區,企業能獲取的優質數據更多[10],該地區企業可以更便捷地獲取數字技術創新所需的知識信息資源,從而更高效地進行數字技術創新活動。因此,數據基礎制度建設對制造業企業數字技術創新的促進作用在地方政府數據開放水平高的地區可能更加突出。為驗證上述邏輯,本文根據復旦大學發布的“數林匹克”指數將樣本企業按所在地分為兩組后進行分組回歸(前50%數據開放水平較高,后50%數據開放水平較低)。表8列(5)、列(6)的回歸結果與前述推論一致:數據基礎制度建設對制造業企業數字技術創新的促進作用在地方政府數據開放水平高的地區更為顯著。

上述實證結果表明,數據基礎制度建設通過戰略賦能、人才賦能與管理賦能的機制顯著促進了制造業企業數字技術創新。并且,企業所有制、地區知識產權保護強度和地方政府數據開放水平會對數據基礎制度建設對制造業企業數字技術創新的作用造成差異性影響。以上結果有利于進一步理解數據基礎制度建設對制造業企業數字技術創新的影響,也對推動數字經濟與實體經濟深度融合發展的實踐具有借鑒意義。

六 結論與政策啟示

本文基于2008~2020年中國A股制造業上市公司的數據,運用雙重差分模型,實證考察了數據基礎制度建設對制造業企業數字技術創新的影響及作用機制。研究發現:(1)數據基礎制度建設顯著促進了制造業企業數字技術創新。(2)機制檢驗表明,數據基礎制度建設通過戰略賦能、人才賦能和管理賦能三種機制促進制造業企業數字技術創新。(3)異質性檢驗表明,數據基礎制度建設對制造業企業數字技術創新的促進作用在非國有企業、知識產權保護較強地區的企業和地方政府數據開放水平高的地區的企業中更為突出。

根據上述研究結論,為進一步完善數據基礎制度建設,促進數字經濟與實體經濟深度融合發展,本文提出以下政策建議:

第一,政府應重視數據基礎制度的建設工作,繼續擴大試點城市范圍,充分利用好數據要素新動能,借助數字技術創新推動經濟高質量發展。當前,我國正處于轉換經濟發展方式的關鍵時期,數字技術作為新一輪產業變革的核心驅動力,推動制造業企業數字技術創新是構建中國式現代化產業體系的關鍵所在。本文研究發現,數據基礎制度建設能顯著促進制造業企業數字技術創新。因此,政府要在充分總結試點經驗的基礎上,不斷完善數據基礎制度,以此推動數據要素與實體經濟現代化轉型的深度融合發展。

第二,政府應制定科學有效的數字技術人才培養政策,為制造業企業數字技術創新搭建穩固的人才基礎。本研究揭示了數據基礎制度建設通過人才賦能影響制造業企業數字技術創新的作用機制,為推動數據要素與實體經濟數字化轉型深度融合發展提供了理論指導。因此,地方政府應當根據現代化產業體系的發展需求合理調整人才培養結構,加大數字化人才的培養力度,從而深入疏通數據基礎制度建設創新效應發揮的作用渠道,通過制度保障更好地推動數據基礎制度建設與實體經濟現代化轉型深度融合發展。

第三,政府要進一步細化數字技術創新激勵政策,增強數據基礎制度建設對不同地區企業的針對性。本文異質性分析發現,地區知識產權保護強度與地方政府數據開放水平等因素會影響數據基礎制度建設對制造業企業數字技術創新的促進作用。因此,地方政府應當加快提升“軟環境”的建設水平[26],努力提高地區知識產權保護水平和數據開放水平,以此激勵相關企業進行數字技術的創新研發活動,助力制造業企業數字化轉型發展。

[參 考 文 獻]

[1] 黃勃,李海彤,劉俊岐,等.數字技術創新與中國企業高質量發展——來自企業數字專利的證據[J].經濟研究,2023(3):97-115.

[2] 陶鋒,朱盼,邱楚芝,等.數字技術創新對企業市場價值的影響研究[J].數量經濟技術經濟研究,2023(5):68-91.

[3] 陳彥斌,林晨,陳小亮.人工智能、老齡化與經濟增長[J].經濟研究,2019(7):47-63.

[4] 郭凱明.人工智能發展、產業結構轉型升級與勞動收入份額變動[J].管理世界,2019(7):60-77.

[5] Acemoglu D, Restrepo P. Artificial intelligence, automation, and work[R]. NBER Working Paper, No.24196, 2018.

[6] Acemoglu D, Restrepo P. Automation and new tasks: how technology displaces and reinstates labor[J]. Journal of Economic Perspectives, 2019(2): 3-30.

[7] Liu Y, Dong J Y, Mei L, et al. Digital innovation and performance of manufacturing firms: an affordance perspective[J]. Technovation, 2023, 119: 102458.

[8] 張葉青,陸瑤,李樂蕓.大數據應用對中國企業市場價值的影響——來自中國上市公司年報文本分析的證據[J].經濟研究,2021(12):42-59.

[9] 張益豪,郭曉輝.大數據發展與企業全要素生產率——基于國家級大數據綜合試驗區的實證分析[J].產業經濟研究,2023(2):69-82.

[10]任英華,劉宇釗,胡宗義,等.大數據發展、知識產權保護對企業綠色技術創新的影響[J].中國人口·資源與環境,2023(7):157-167.

[11]沈國兵,袁征宇.企業互聯網化對中國企業創新及出口的影響[J].經濟研究,2020(1):33-48.

[12]戴魁早,王思曼,黃姿.數據要素市場發展與生產率提升[J].經濟管理,2023(6):22-43.

[13]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021(7):114-129.

[14]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021(7):130-144.

[15]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020(5):52-66.

[16]白俊紅,張藝璇,卞元超.創新驅動政策是否提升城市創業活躍度——來自國家創新型城市試點政策的經驗證據[J].中國工業經濟,2022(6):61-78.

[17]王修華,劉錦華,趙亞雄.綠色金融改革創新試驗區的成效測度[J].數量經濟技術經濟研究,2021(10):107-127.

[18]徐佳,崔靜波.低碳城市和企業綠色技術創新[J].中國工業經濟,2020(12):178-196.

[19]楊國超,芮萌.高新技術企業稅收減免政策的激勵效應與迎合效應[J].經濟研究,2020(9):174-191.

[20]趙云輝,張哲,馮泰文,等.大數據發展、制度環境與政府治理效率[J].管理世界,2019(11):119-132.

[21]張濤,李均超.網絡基礎設施、包容性綠色增長與地區差距——基于雙重機器學習的因果推斷[J].數量經濟技術經濟研究,2023(4):113-135.

[22]黎文靖,彭遠懷,譚有超.知識產權司法保護與企業創新——兼論中國企業創新結構的變遷[J].經濟研究,2021(5):144-161.

[23]肖土盛,吳雨珊,亓文韜.數字化的翅膀能否助力企業高質量發展——來自企業創新的經驗證據[J].經濟管理,2022(5):41-62.

[24]王海,閆卓毓,郭冠宇,等.數字基礎設施政策與企業數字化轉型——“賦能”還是“負能”?[J].數量經濟技術經濟研究,2023(5):5-23.

[25]周澤將,汪順,張悅.知識產權保護與企業創新信息困境[J].中國工業經濟,2022(6):136-154.

[26]陽立高,鄔佩云,韓峰.數字產業與制造業協同集聚對企業綠色創新的影響研究[J].財經理論與實踐,2024(3):131-138.