國企混改對勞動力配置的經濟影響

2024-12-17 00:00:00趙爍施新政羅潤祺

改革 2024年11期

摘 要:利用2004—2023年我國滬深A股國有上市公司數據,實證研究了國企混改對勞動力配置的經濟影響。研究發現,國企混改會顯著促進企業勞動力技術結構升級,即企業會降低低技能勞動力占比,并降低低學歷勞動力占比。與此同時,國企混改會提升企業勞動力平均工資與企業績效的黏性,并提升企業員工規模與企業績效的黏性,即在增加企業勞動力工資有效性的同時,提升企業的勞動力利用效率。異質性分析發現,國企混改對中央控股國企、引入資本中用于員工持股改革比例較低、處于非競爭性行業和高勞動力密集行業的企業勞動力產生了更為顯著的影響。

關鍵詞:國企混改;勞動力技術結構;勞動力工資有效性;勞動力利用效率

中圖分類號:F271 文獻標識碼:A 文章編號:1003-7543(2024)11-0040-17

國有企業是中國特色社會主義的重要物質基礎和政治基礎,混合所有制改革是國有企業改革的突破口。隨著混合所有制改革的推進,改革范圍已從中央控股的國有企業擴大到了地方控股的國有企業。除國務院國資委推出的國企混改試點企業之外,全國各地也相繼推出了國企混改的有關政策,如山東、天津和廣西大范圍實施了國有企業增資擴股為主、員工持股激勵機制為輔的混改措施。

國企混改的根本目的是提升企業績效,實現途徑就是通過引入其他社會資本降低企業融資約束,從而使得企業擁有更充沛的資金謀求發展。引入的社會資本可以為企業帶來更有效的外部監管,從而提高企業的公司治理水平。此外,國企混改所帶來的充足資金可以讓國企有更多的資源來滿足自身勞動力需求。在過往有關國有企業勞動力的研究中,有學者發現高失業地區的國有企業承擔了更多的冗余雇員[1];有學者基于1999—2009年A股上市企業的研究發現,與其他所有制結構的企業相比,國有企業普遍支付了更高的職工工資[2]。由此可見,國有企業中存在勞動力低效使用問題。因此,研究國企混改能否影響企業的勞動力配置是一個非常重要的問題。

在此背景下,本文通過收集前三批國企混改試點企業名單,以及Wind數據庫中國企混改指數成分股和上證混改指數成分股列表,確定63家已混改的上市國有企業作為本文的實驗組樣本。需要指出的是,本文研究的國企混改均為國有企業引入其他社會資本的情況,并不包含民營企業引入國有股份的反向案例。在此基礎上,使用2004—2023年A股國有上市公司的數據,對國企混改如何影響員工技術構成、員工平均工資福利與績效的敏感度以及企業員工數量與企業績效的黏性等問題進行了分析。

本文的邊際貢獻體現在以下方面:

首先,本文選取勞動力技術結構、勞動力工資有效性和勞動力利用效率度量勞動力配置水平,實證探究國企混改對勞動力配置的影響,這與過往研究有較大不同。過往有關國企混改的研究主要是探討國企混改對企業績效以及其他公司治理行為的影響[3-4],即使有少部分文獻探討了國企混改對勞動力的影響[3,5-6],也主要集中在國企混改如何影響勞動力數量和勞動力工資等絕對指標的增減上,忽視了國企混改可能會影響企業的整體效率,減少企業不合理的薪酬支出和企業員工的“吃空餉”現象,從而可能會對勞動力數量或工資與企業產出的關系產生影響,即本文所選定的勞動力利用效率或勞動力工資有效性。因此,本文聚焦勞動力技術結構、工資有效性和利用效率,強調國企混改對勞動力內部特性和產出關系的影響。

其次,本文實證研究了資本市場行為對勞動力的影響。這一研究屬于公司治理與勞動經濟學的交叉領域,是公司治理領域的前沿方向[7],但目前學術界對該領域的研究仍存在不足。學者們探討了兼并收購、股權分置、股東行為、數字化、創新、內部控制、股權質押對勞動力產生的影響[8-14],尚未探討國企混改行為對于勞動力配置的影響,因而本文具有一定的開創性。

最后,以往研究均是使用國有企業中是否存有一定比例的民營股份來確定國企是否參與混改及混改的程度[15-17],這一做法雖然有一定的代表性,但會將部分在企業成立之初就有民營股份的國企也包含在內,而這部分企業并沒有經歷民營入股所帶來的企業變革,因而這一篩選方式并不精準。相較之下,本文對國企混改數據的選擇結合國企混改試點企業名單以及Wind中的混改指數名單進行了細致的考量和擇取,樣本更加全面、更具時效性,完善了關于國企混改的大樣本實證研究,也更能凸顯企業運行過程中參與混改所帶來的動態變化。

一、相關文獻綜述與研究假說提出

(一)國企混改的影響效應

以往文獻普遍認為,國有企業相較于其他所有制結構的企業具有低效率的特征。例如,劉小玄發現,國有企業的效率在各種所有制企業中是最低的,并且國有產權結構對產業績效具有明顯的負效應[18-19],造成國有企業生產效率與創新效率雙重損失[20]。由此可見,國企混改勢在必行,并得到學術界持續關注,形成較為豐富的理論成果。

第一類研究是關于國企混改對企業經營績效的影響。白重恩等通過研究1998—2003年我國規模以上非國有企業和國有企業數據,發現企業在所有權改制后經濟效益顯著提升,這主要是因為管理費用率下降帶來的代理成本降低,以及國有控股改制后社會效益的顯著提升[3]。張輝等發現國企混改可以通過降低國有企業政策性負擔來提升企業績效,不存在預算軟約束的企業發展前景更好[21]。參考張偉和于良春[22]的總結,也有學者從企業生產經營能力和財務指標等角度進行研究,發現國有企業所有權改制可以提升企業效率,但對不同經濟類型公司的效率有不同的影響[23-25],這一觀點與Megginson和Netter[26]、李向榮和張洪寶[27]的觀點一致。

第二類研究是國企混改對公司治理的影響。劉慧龍等發現所有權改制上市的公司因承擔著政策性負擔而能享受到政府的補償性政策,從而具有更大的融資規模[28]。李文貴和余明桂發現非國有股權比例提高有利于企業開展創新活動[4]。楊興全和尹興強指出,多元股權融合度與現金持有水平正相關,并且控制權轉移在減少超額持現的過度投資的同時,有助于增加研發投入和股利支付[29]。蔡貴龍等通過對2008—2015 年國有上市公司的研究,發現非國有股東向國有企業委派高管有利于改善國企高管的薪酬業績敏感性,能夠有效抑制國企高管的超額薪酬和超額在職消費,指出更好發揮民營資本監督以及治理作用的前提是要確保非國有股東在經營管理中具備一定程度的影響力[30]。

(二)勞動力的影響因素

目前,有關企業勞動力的文獻主要集中在對企業勞動力數量和工資的研究上。比較普遍的觀點是政策或技術是影響勞動力數量和工資的最關鍵因素。如Acemoglu和Restrepo認為,智能化設備的使用會顯著降低低技能勞動力占比,并提高失業率[31]。Brougham和Haar研究發現人工智能可能會取代目前三分之一的工作[32]。Autor等發現,計算機的使用增加了企業高技能勞動力的數量,同時減少了低技能勞動力的數量[33]。Cortes等研究發現自動化技術導致了美國中等工資和常規職業的就業惡化現象[34]。Autor和Salomons則認為隨著經濟社會的發展,未來勞動力工資會越來越偏向高技能勞動力,從而擴大社會的工資差距[35]。姚先國等發現中國企業增加了對高技能勞動力的需求,同時高技能勞動力所占的就業比重和收入比重也有所提高,其中企業技術進步所呈現的技能偏態性特點是造成上述情況的重要原因之一[36]。朱巧玲和李敏通過對我國2002—2015年相關數據進行分析,發現人工智能、技術進步對技能勞動的供給相對非技能勞動具有正向的促進作用[37]。

通過對國企混改影響效應和勞動力影響因素的文獻梳理,可以看到目前對于國企混改的研究以其對公司績效和公司治理的影響為主,僅少部分學者研究了國企混改對企業勞動力的影響。然而,關于勞動力數量和工資的研究均未深入探討國企混改對勞動力數量或工資與企業產出關系的影響,即目前少有文獻針對國企混改如何影響勞動力配置展開研究,因而本文具有較強的創新性。

(三)研究假說提出

國企混改的核心目標是通過“資本社會化”的方式促進國有企業成長為具有長效經營管理機制以及內在增長動力的企業,社會資本的引入可以幫助國有企業強化監督機制、緩解代理問題。因此,本文預計國企混改會給企業勞動力配置帶來如下影響:

混合所有制改革會對國有企業固有的員工制度產生沖擊,優化企業勞動分配。長期以來我國國有企業普遍存在員工冗余、勞動力效率低等問題。雖然經過一系列改革后,國有企業完成員工合同制改革,但國有企業“體制內”的屬性未變,缺乏清退低效率員工的激勵。而國企混改恰好是完善公司內部員工結構的一個契機,引入社會化資本會提高國有企業降本增效的激勵,促使國有企業裁撤效率較低的部門和員工。此外,社會資本可以為國有企業注入靈活性更強的可用資本,從而使得國有企業有更充沛的資金去引進諸如需要較強工作能力和技術水平的研發人員和高級管理人員等。在兩種效應下,國有企業的混合所有制改革往往伴隨著勞動力技術結構的優化。據此,提出如下研究假說:

假說1:國企混改會促進企業降低低技能勞動力占比及低學歷勞動力占比。

混合所有制改革會為國有企業帶來更加市場化的薪酬管理模式,緩解企業員工薪酬與績效表現不匹配的現象。當社會資本進入后,首先要改變的就是國有企業固有的薪酬管理制度。混改帶來的市場化薪酬制度改革可以有效減少國企內部隱性福利高、激勵過度等不合理現象,并限制國企在收入分配上的“武斷決定”,從而促使國企更傾向于通過工作業績來決定員工薪酬,提高國企員工薪酬制度的“按勞分配”程度。混改后,在個體層面上,員工薪酬將成為其工作績效的有力體現;在企業層面上,國有企業的總薪酬支出也將與企業的整體績效緊密相關。據此,提出如下研究假說:

假說2:國企混改有助于增加企業員工工資與企業績效的黏性。

員工制度的改革始終是國企改革的關鍵。混合所有制改革會清理國有企業的冗余部門和員工,減少“吃空餉”現象,其對國企員工制度的沖擊會極大提高國有企業的勞動利用效率。在此基礎上,企業會留下更多的可以為企業帶來業績提升的員工,同時低效率員工的清退也可以幫助企業節約部分人力成本。勞動力利用效率的提高以及人力成本的節約均意味著企業可以用精簡過后的員工來實現更高的經濟效益,企業的員工規模和公司績效相關性會得到提高。據此,提出如下研究假說:

假說3:國企混改有助于增加企業員工規模與企業績效的黏性。

二、研究方法與模型建立

(一)數據來源與數據處理

1.數據來源

本文所采用的數據主要來自銳思數據庫(RESSET)、萬得金融終端(Wind)和國泰安數據庫(CSMAR)。本文中涉及的國企混改最早發生于2007年,最晚發生于2018年。為了能夠凸顯混改前后企業的變化,本文選擇了最早參與國企混改樣本的前三年,即2004年作為樣本起始年,最終確定了2004—2023年滬深A股國有上市公司數據作為樣本。

企業勞動力數據來自銳思數據庫組織治理結構中的員工構成信息。本文將“國有企業”定義為“公司的實際控制人是否為國企”,相關數據同樣來自銳思數據庫。由于國企混改的數據目前暫未有數據庫進行過完整的整理,因而本文選用公開信息整理的國家發展和改革委員會、國務院國資委確定的前三批國企混改試點企業名單(共涉及50家國有企業),以及Wind數據庫中國企混改指數①成分股和上證混改指數②成分股列表(兩指數共涉及155家國有企業),剔除重復數據,并根據上市公司公告及新聞進行手動篩選,共確認63家已混改的上市國有企業。雖然國家發展和改革委員會、國務院國資委目前已先后確定四批混改試點企業,但是由于第四批企業混改啟動時間相對較晚,其效應發揮尚需時日,因而在本文的變量篩選中未涉及第四批混改試點企業。本文選定的國企混改的樣本均為國有企業引進社會資本的案例,并不包含民營企業引進國有資本的反向事件。控制變量中的公司基本信息和財務信息來自萬得金融終端及國泰安數據庫。

2.數據處理

本文所使用的勞動力相關數據來自銳思數據庫。參考趙爍等[8]對于勞動力的分類方法及劃分標準,將大專及以下學歷員工劃為低學歷員工,本科及以上學歷員工劃為高學歷員工。

銳思數據庫按技術構成將員工分為行政管理人員、管理人員、行政人員、業務人員、生產人員、市場人員、技術人員、研發人員、財務人員、綜合分類人員和其他崗位人員。其中部分人員在工作技能屬性上趨于一致,參考趙爍等[8]的分類方法,將員工劃分為研發人員、管理人員、財務人員、市場人員、生產人員、行政人員和其他人員六個類別,并根據工作的性質和描述將研發人員、管理人員、財務人員、市場人員劃分為高技能勞動力,生產人員和行政人員劃分為低技能勞動力。

在數據處理過程中,由于銳思數據庫存在員工信息抓取不完全的情況,本文剔除了未提取到員工數量、技術構成或教育背景的數據點。同時為避免由于數據抓取錯誤而形成的極端值對研究結果的影響,本文剔除了提取到的員工總數與各類別技術構成員工或各類別教育背景員工數量之和相差過大的數據點。最終獲得1 324家國有上市公司分布于2004—2023年的共19 588個數據觀測值。

(二)研究變量

1.被解釋變量

根據已有文獻和數據可得性,本文被解釋變量包括低技能勞動力占比、低學歷勞動力占比、員工平均工資福利和員工總數。它們的具體定義如下:(1)低技能勞動力占比為低技能勞動力人數占總勞動力人數的比例,用于衡量企業內勞動力的技術結構。(2)低學歷勞動力占比為大專及以下學歷勞動力人數占總勞動力人數的比例,用于衡量企業內員工的教育水平。(3)員工平均工資福利通過上市公司財務報表數據進行計算,用于衡量公司員工平均薪酬福利情況。具體計算方法為當期職工工資總額除以當期員工總數,再取自然對數。當期職工工資福利總額=支付給職工以及為職工支付的現金+應付職工薪酬期末余額-應付職工薪酬期初余額,再取自然對數。(4)員工總數為當期在職員工總人數,用于衡量公司員工規模,這里取自然對數。

2.解釋變量

本文的解釋變量定義為“公司是否進行混合所有制改革”,簡稱“是否混改”,未進行混改為0,進行混改為1。此外,本文還根據國企混改樣本公司在混改前后國有資產股權的變動比例,構建了“混改程度”這一指標來衡量國企混改的程度,比例越大表明企業進行混改的程度越大。

3.控制變量

本文選取的影響員工結構的公司財務層面控制變量包括公司規模、公司盈利能力、公司年齡、公司成長性。其中,公司規模用公司當期總資產取對數進行衡量;公司盈利能力用公司總資產標準化之后的當期公司凈利潤率衡量;公司年齡用公司上市總年數加1取自然對數進行衡量;公司成長性用營業總收入同比增長率衡量。由于員工工資福利包含資產負債表中的流動負債及現金流量表中的經營活動現金流,而公司的資產負債率對員工工資福利水平也有一定影響,因而本文同樣控制了公司當期的資產負債率。該部分數據均來自銳思數據庫。

在公司治理層面,參考趙爍等[8]對于勞動力結構問題控制變量的選取,本文選擇如下控制變量:CEO持股比例,用以控制經理人激勵機制的影響;公司董事會規模,用以控制公司董事會層面的影響;內部職工持股比例,用以控制員工持股本身可能給企業勞動力結構尤其是職工薪酬所帶來的影響。在行業層面,本文選擇了公司所在證監會行業大類代碼分類下的行業集中度,用以控制市場競爭所帶來的影響。在地域層面,本文選擇如下控制變量:公司所在省份人均GDP增長率,用以控制地區經濟發展的影響;公司所在省份最低工資水平,用以控制當地工資水平的影響;公司所在省份大學生招生人數,用以控制勞動力技術供給的影響。公司治理和行業集中度指標的相關數據來自銳思數據庫,人均GDP增長率數據和最低工資水平數據來自國家統計局、人力資源和社會保障部,公司所在省份大學生招生人數數據來自各省份的教育統計年鑒。同時,由于企業中高管薪酬可能遠高于普通員工,因而本文還控制了高管薪酬以排除企業高管年薪過高對勞動力薪資結構所帶來的干擾。

本文對公司規模、公司年齡、公司董事會規模、最低工資水平、大學生招生人數和高管薪酬均進行了對數化處理,公司盈利能力則使用公司規模進行標準化處理。同時,本文對所有變量進行了1%和99%的縮尾處理。價值相關變量以2004年為基準進行處理,以消除通貨膨脹影響。本文被解釋變量、解釋變量與控制變量的具體定義如表1(下頁)所示。

(三)描述性統計

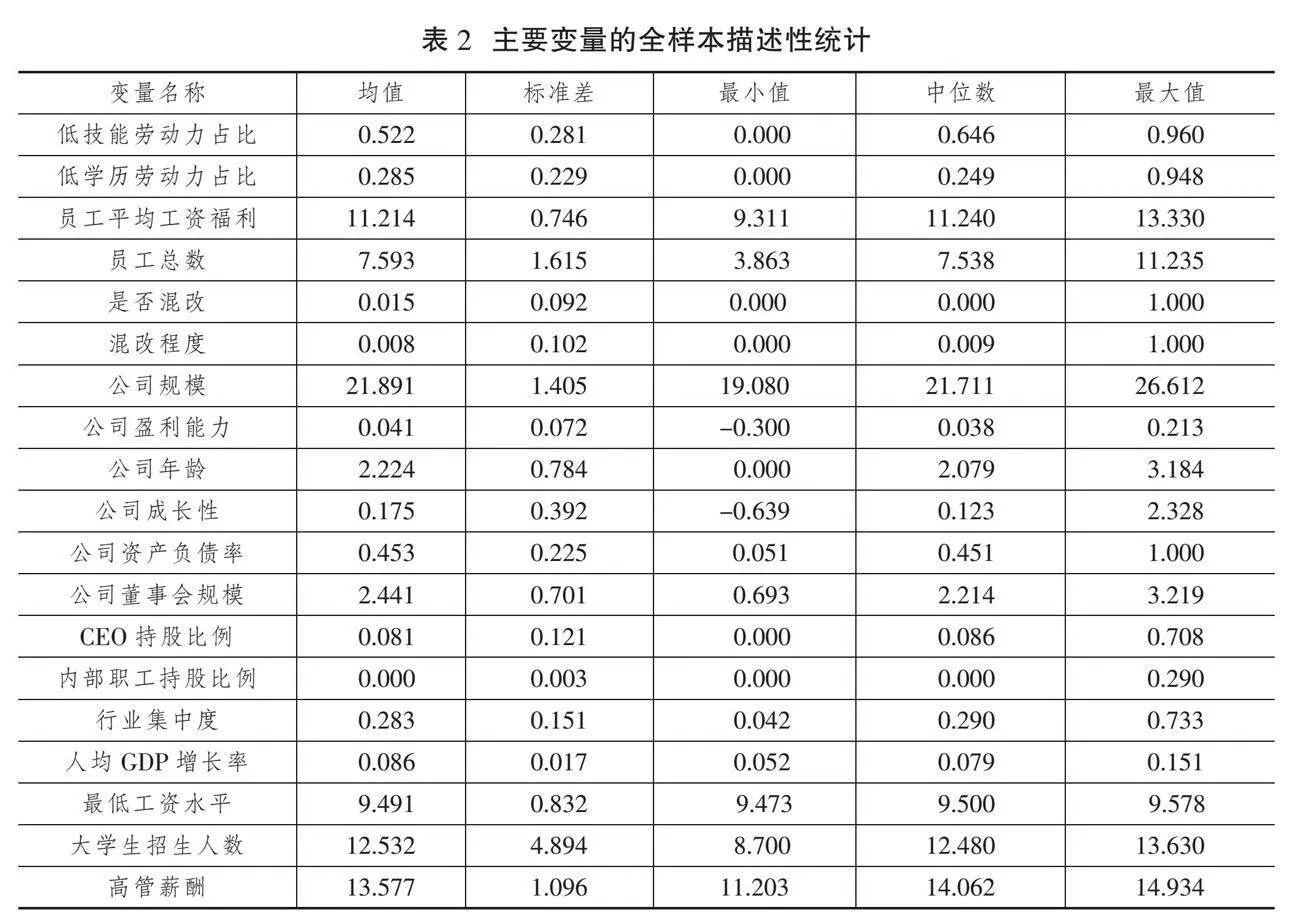

本文主要變量的全樣本描述性統計結果如表2所示。

由描述性統計分析可知,低技能勞動力占比均值為0.522,符合我國上市公司以制造業為主、低技能勞動力數量較多的情況。低學歷勞動力占比平均值為0.285,標準差為0.226,這一結果說明我國國有上市公司的員工仍有較大部分沒有受過高水平的教育。員工平均工資福利(取對數)均值為11.205,對應原數值為73 497元。員工總數(取對數)均值為7.560,對應原數值為1 920,標準差為1.340,這一結果說明我國國有上市公司普遍具有較大的勞動力規模,但同時不同公司間差異較大。被解釋變量“是否混改”和“混改程度”的均值分別為0.015和0.008,數值偏小,可能是混改國企樣本占比不高所致。

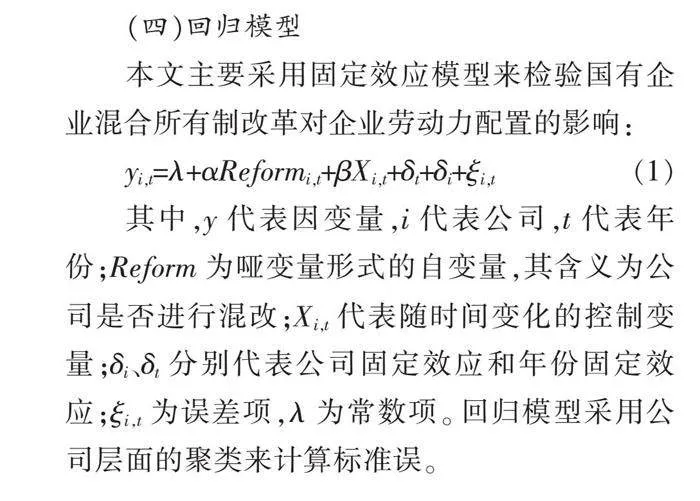

(四)回歸模型

本文主要采用固定效應模型來檢驗國有企業混合所有制改革對企業勞動力配置的影響:

yi,t=λ+αReformi,t+βXi,t+δt+δi+ξi,t(1)

其中,y代表因變量,i代表公司,t代表年份;Reform為啞變量形式的自變量,其含義為公司是否進行混改;Xi,t代表隨時間變化的控制變量;δi、δt分別代表公司固定效應和年份固定效應;ξi,t為誤差項,λ為常數項。回歸模型采用公司層面的聚類來計算標準誤。

三、實證結果分析

(一)國企混改對企業低技能勞動力及低學歷勞動力占比的影響

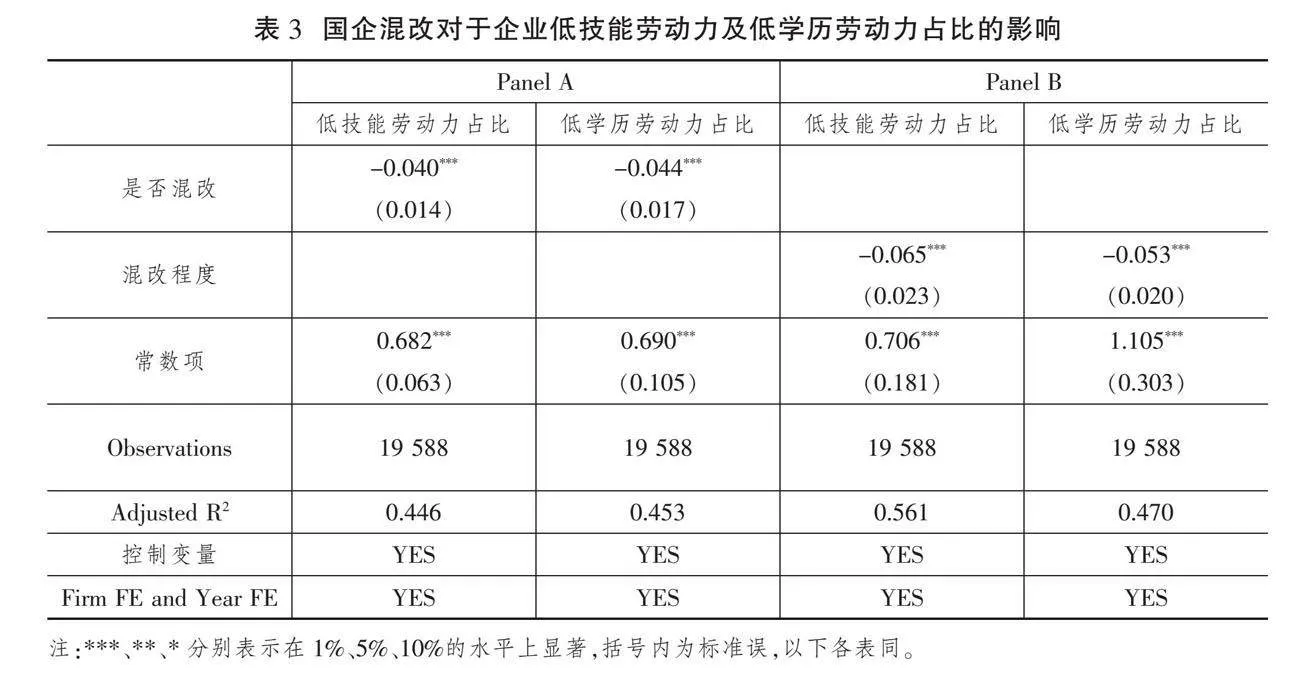

表3(下頁)匯報了國企混改對企業低技能勞動力及低學歷勞動力占比影響的檢驗結果。Panel A和Panel B分別匯報了是否混改和混改程度的影響。可以看到:國企是否混改可以在1%的顯著水平上降低企業低技能勞動力占比及低學歷勞動力占比;同樣,國企混改程度在1%的水平上對低技能勞動力占比和低學歷勞動力占比均具有顯著負效應。以上結果說明,國企混改之后,企業對勞動力技術偏好及勞動力教育背景偏好發生轉移,低技能勞動力和低學歷勞動力占比下降,這一結論支持了假說1。

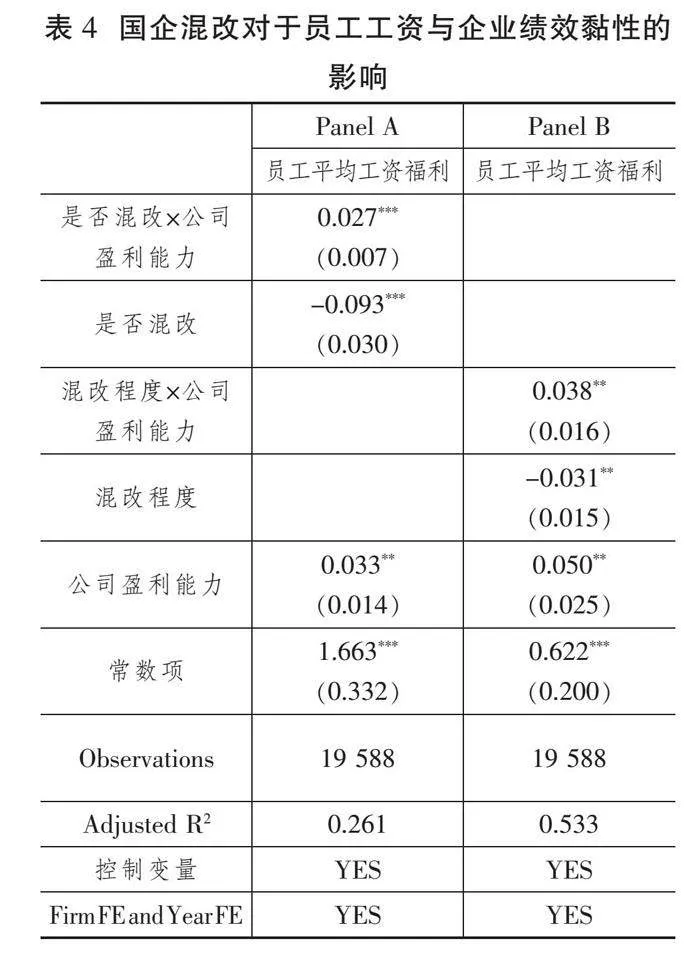

(二)國企混改對員工工資與企業績效黏性的影響

表4(下頁)匯報了國企混改對員工平均工資福利與企業績效敏感度影響的檢驗結果,Panel A和Panel B分別匯報了是否混改和混改程度的影響。可以看到:對于是否混改和混改程度兩組檢驗,公司盈利能力與員工平均工資福利均呈現顯著正向關系,而是否混改在1%的顯著水平上進一步提升兩者間的黏性,混改程度可以在5%的顯著水平上提高兩者間的黏性。是否混改和混改程度均會顯著降低員工的平均工資福利水平,這說明混改之前的員工工資存在較多超額支付現象,而國企混改通過加強外部監管和優化公司治理機制可以有效緩解這一現象。以上結果說明國企混改有助于提升企業員工薪酬與企業績效的黏性,使得企業的員工薪酬制度更合理、更透明,這一結論支持了假說2。

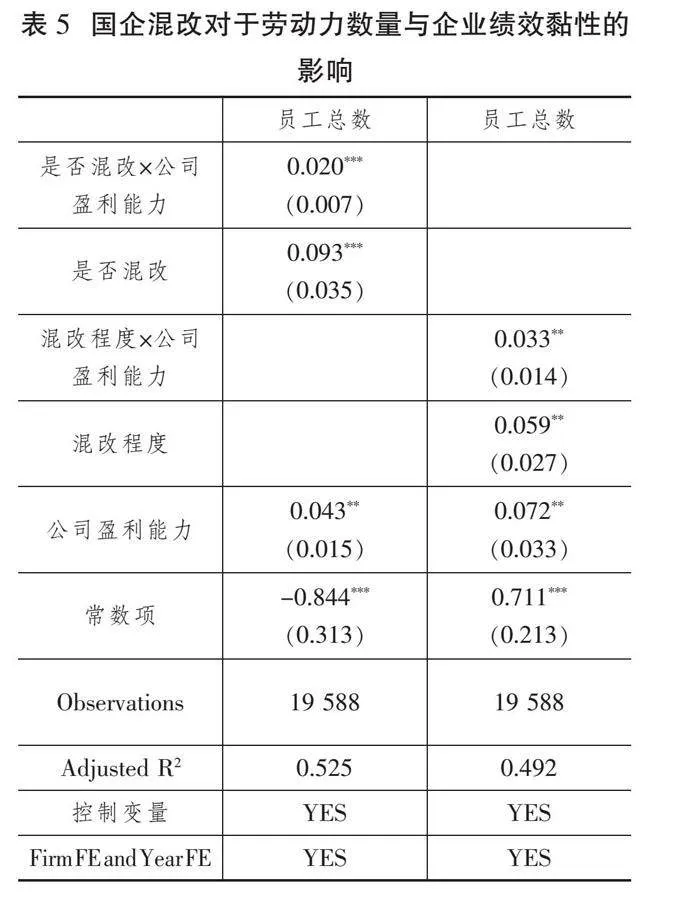

(三)國企混改對勞動力數量與企業績效黏性的影響

表5匯報了國企混改對勞動力數量與企業績效敏感度影響的檢驗結果,Panel A和Panel B分別匯報了是否混改和混改程度的影響。可以看到:對于是否混改和混改程度兩組檢驗,公司盈利能力與員工總數均呈現顯著正相關關系,而是否混改會在1%的顯著水平上提升兩者間的黏性,混改程度會在5%的顯著水平上提高兩者間的黏性。造成這一結果的原因是,國企混改引入其他社會資本后,企業所受到的外部監管增強,有利于提升整體公司治理水平。因此,無論是企業在混改后為了降本增效裁減低效率員工,還是企業在混改引入社會資本后進一步擴大公司規模,混改給企業帶來的都是更有效的勞動力使用價值,因而勞動力數量與企業績效間的敏感度會顯著增強。以上結果說明國企混改有助于提升勞動力數量與企業績效的黏性,這一結論驗證了假說3。

四、異質性分析

考慮到混改引入的社會資本中用于員工持股改革的比例、國企屬性、行業競爭度、勞動力密集程度會對本文的結果產生影響,本文根據上述特征進行異質性分析。在此,僅呈現“是否混改”的檢驗結果。

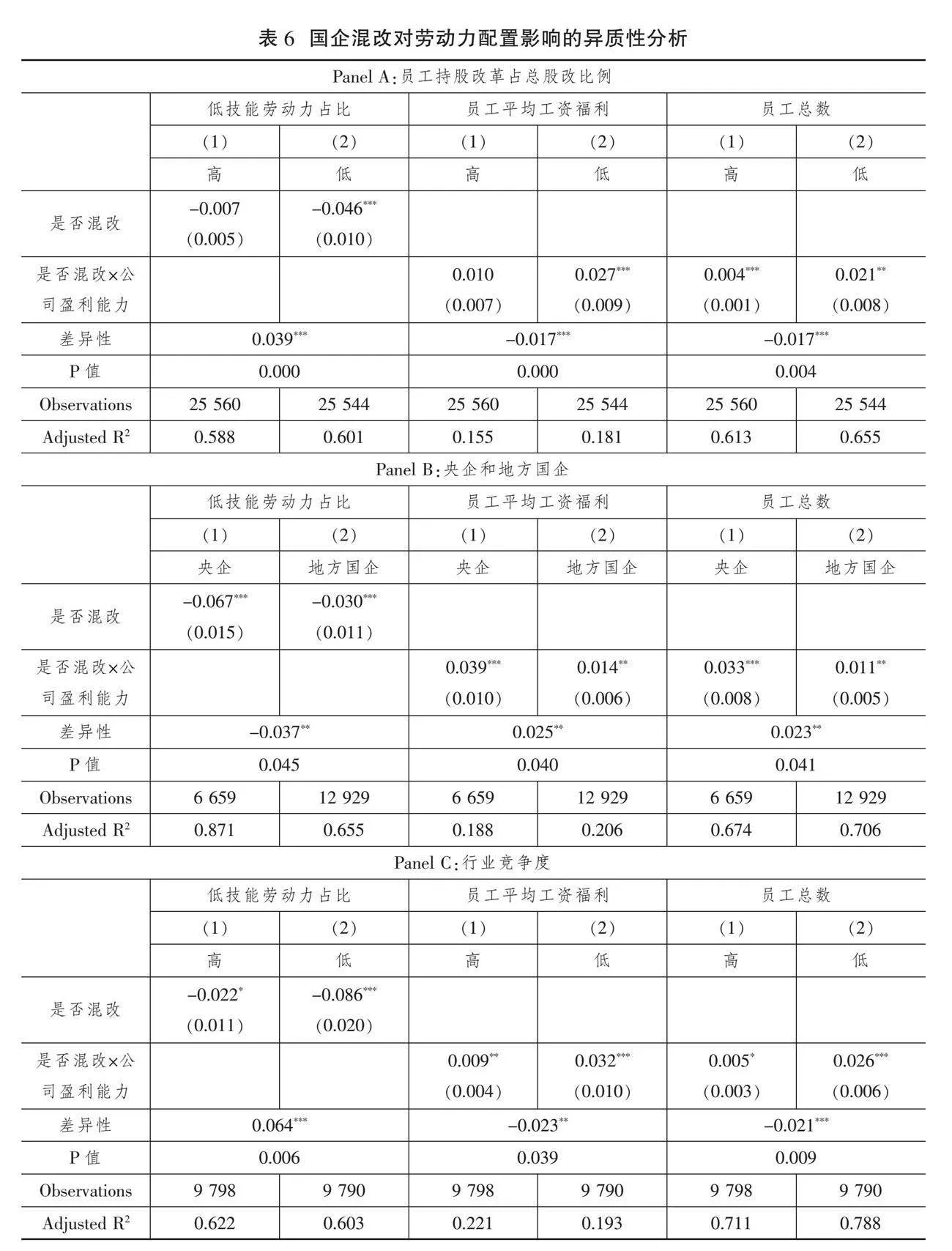

(一)混改引入社會資本中用于員工持股改革的比例

在國企混改中,增加員工持股是混改的一種較為常見的方式,員工持股會直接影響到企業的勞動力變革。為探討員工持股改革在國企混改中所起的作用,本文按照參與國企混改樣本引入的社會資本中用于員工持股改革的資本所占比重的中位數,將國有企業中參與混改的公司分為兩部分,再分別與未參與混改的國有企業樣本結合,最終構建了高員工持股改革子樣本和低員工持股改革子樣本。如表6(下頁)Panel A所示,高員工持股改革和低員工持股改革兩個子樣本的三組系數之間均存在顯著差異性。低員工持股改革子樣本受國企混改的影響更明顯,即國企混改對較少通過增持員工股份來進行改革的公司所產生的對勞動力結構的影響更明顯。究其原因,企業如果較多地通過員工持股改革來進行國企混改的話,就意味著企業內部員工會持有越來越多的股份,也就意味著企業員工在企業決策中的話語權增加,這無疑有悖于國企混改降本增效等理性化的改革措施,使得企業管理層在進行勞動力調整方面的阻力增大。因此,國企混改對低員工持股改革子樣本的影響更大。

(二)國企屬性

雖然同屬國有企業,但是中央國有企業與地方國有企業在政策支持力度以及企業自身屬性上存在差異,使得兩者在國企混改過程中受到的影響可能存在差異。中央企業資金實力更加雄厚,加之直接隸屬于國務院國資委,其受到的政策扶持力度可能更大,改革也會更加徹底,因而中央企業混改后的效果可能更加明顯。

為驗證這一猜想,本文依照公司實際控制人的屬性,將參與國企混改的公司樣本中隸屬于國務院國資委的企業定義為“中央國有企業”,其余的視為地方國有企業,最終得到35家參與混改的中央國有企業和28家參與混改的地方國有企業。本文再將劃分好的參與混改的央企與地方國企樣本分別與未參與混改的國有企業樣本結合,構建央企子樣本和地方國企子樣本。如表6 Panel B所示,中央國有企業和地方國有企業兩個子樣本的三組系數之間均存在顯著差異性。結果表明,國企混改對低技能勞動力的降低作用、對員工工資與企業績效黏性的提升作用、對員工數量與企業績效黏性的提升作用,在中央國有企業中均更加明顯。

(三)行業競爭度

參考張輝等[26]的研究,壟斷性行業相較于競爭性行業更容易獲得政府的政策扶持和保護,政府一般對其具有更強的干預能力,因而企業會有更大的政策性負擔。據此,可以預期在混合所有制改革后,壟斷性程度較高的企業政策性負擔下降空間更大,混改對其影響程度也更大。

通過混合所有制改革,國有企業員工的工資決定機制會邁向市場化。在市場化環境中,員工工資增長將由勞動生產率、經濟效益、勞動力市場發展情況等多種因素決定,同時企業的選人用人標準及其對員工的需求也將向市場化方向轉變。從實際角度來說,壟斷性程度較高的國有企業憑借特殊資源優勢或政策因素,更容易獲得高額利潤。李心萍發現壟斷性國有企業易造成員工工資水平高的現象,從而導致不同企業、行業之間出現工資差距過大以及分配不合理等問題[38];同時,國有壟斷企業由于其具有壟斷控制市場價格的能力,可以將行業內部高工資、高福利直接轉嫁給消費者,因而容易存在內部隱性福利、高管薪酬激勵過度、高額在職公務消費等問題。因此,國企混改對企業勞動力的影響應該在非競爭性行業中更加顯著。

為了驗證此猜想,本文將國有企業樣本按照公司所在行業的赫芬達爾指數(HHI)①的中位數分為高競爭行業樣本和低競爭行業樣本,并分別進行回歸分析,研究結果如表6 Panel C所示,高競爭行業和低競爭行業兩個子樣本的三組系數之間均存在顯著差異性。這與我們的預期一致,無論是對低技能勞動力的減少作用,還是對員工工資與企業績效黏性的提升作用,以及對員工數量與企業績效黏性的提升作用,國企混改對企業勞動力的影響均在低競爭行業中更大。

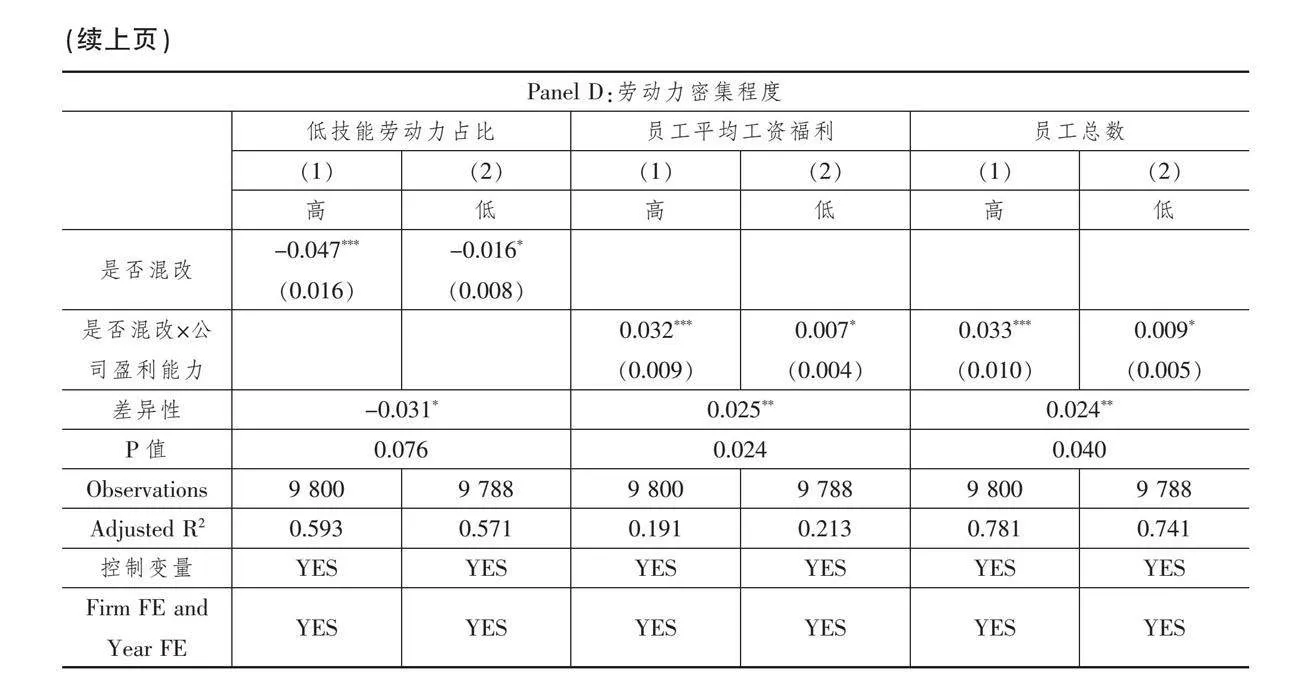

(四)勞動力密集程度

勞動力密集型企業的特點是資本構成低,勞動者占用的固定資產少,生產中需要大量的勞動力,同時對勞動力的技術水平要求較低。勞動力密集程度低的企業會更多依賴技術、設備等進行生產,高技能勞動力占比應該更高。由于技術水平不斷提高,勞動力密集程度高的企業更容易存在勞動力效率低的情況,因而國企混改對企業勞動力的影響應該在勞動力密集程度高的樣本中更為顯著。

為了驗證此猜想,本文將國有企業樣本按照企業所屬證監會行業大類代碼分類下的所屬行業在樣本基期2004年勞動力密集程度的中位數劃分為兩個樣本并分別進行回歸②。其中,勞動力密集程度通過行業當期員工總人數除以總資產來衡量。研究結果如表6 Panel D所示,高勞動力密集程度和低勞動力密集程度兩個子樣本的三組系數之間均存在顯著差異性。這與我們的預期相一致,無論是對低技能勞動力的減少作用,還是對員工工資與企業績效黏性的提升作用,以及對員工數量與企業績效黏性的提升作用,國企混改對企業勞動力的影響均在高勞動力密集行業中更大。

五、穩健性檢驗

為增強回歸結果的說服力,分別采用平行趨勢檢驗、傾向匹配法、安慰劑檢驗、剔除特殊樣本和排除高管因素影響進行穩健性檢驗。在此,僅呈現“是否混改”的檢驗結果。

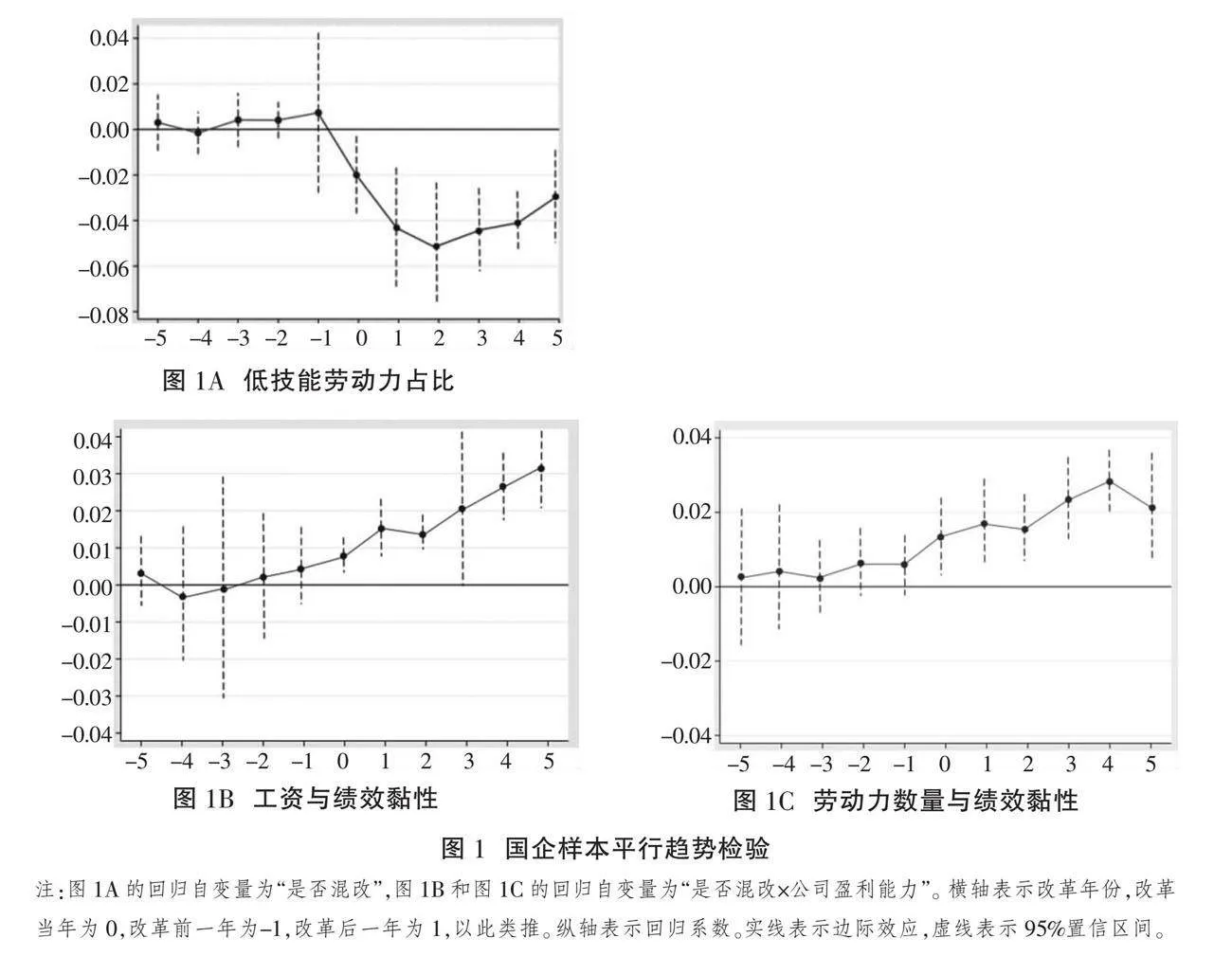

(一)平行趨勢檢驗

為驗證主體回歸是否符合雙重差分的平行趨勢假定,本文對樣本進行平行趨勢檢驗。如圖1所示,本文構建了各年份的虛擬變量用于檢驗混改效應的動態變化。圖1中橫軸的數字表示國企混改前(后)的年份,混改當年為0,-1表示混改前1年,1表示混改后1年,以此類推。可以看到,對于低技能勞動力占比、員工工資與企業績效黏性、員工數量與企業績效黏性這三個被解釋變量來說,樣本中改革前的年份虛擬變量均不顯著,證明了平行假設趨勢是成立的。同時,可以看到,樣本中國企混改對于勞動力技術結構、員工工資結構和勞動力利用效率的優化均在改革后第一年就呈現了明顯的效果。

(二)傾向匹配法檢驗

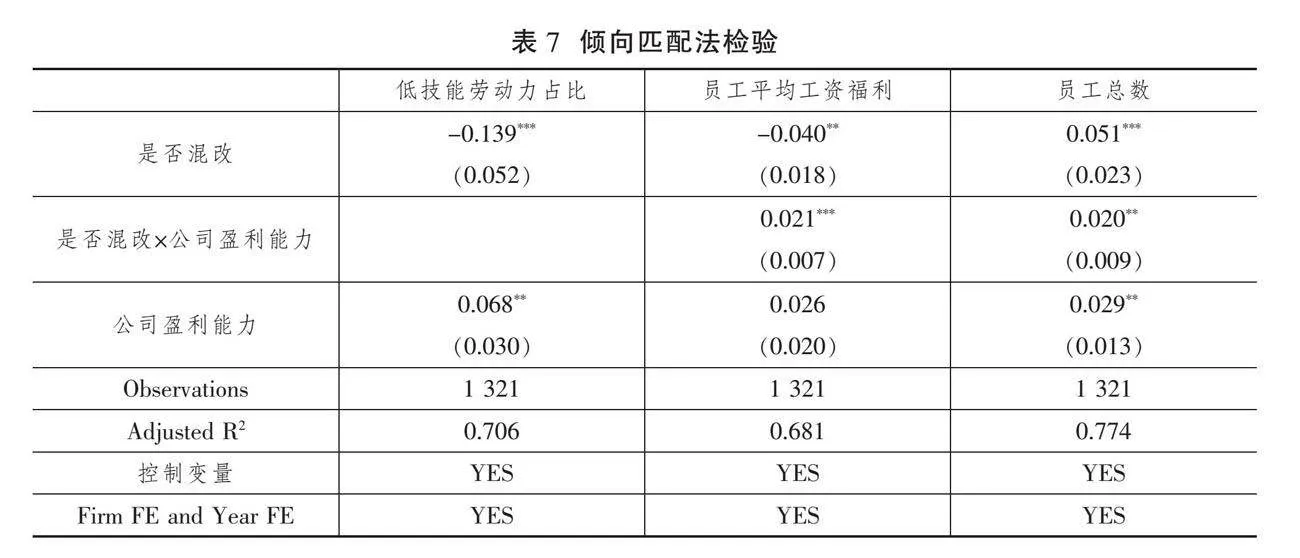

為緩解公司自身發展和特性導致的偏差,參考趙爍等[8]的研究方法,本文對樣本中2004—2023年參與國企混改的樣本,以年度樣本的前一年作為匹配年度,以主回歸中的控制變量作為匹配變量,采用Logit模型逐年進行了傾向得分匹配,對照組通過1∶2臨近匹配方法獲得。本文樣本平衡性檢驗中各個匹配變量在實驗組與對照組之間的均值差異均不顯著。

最終,本文得到了包含99家公司的776個對照組觀測值。表7(下頁)為匹配后的檢驗結果,回歸結果與主體回歸結果基本一致,即國企混改可以顯著降低低技能勞動力占比,顯著提升員工工資與企業績效黏性,并顯著提升員工數量與企業績效黏性。

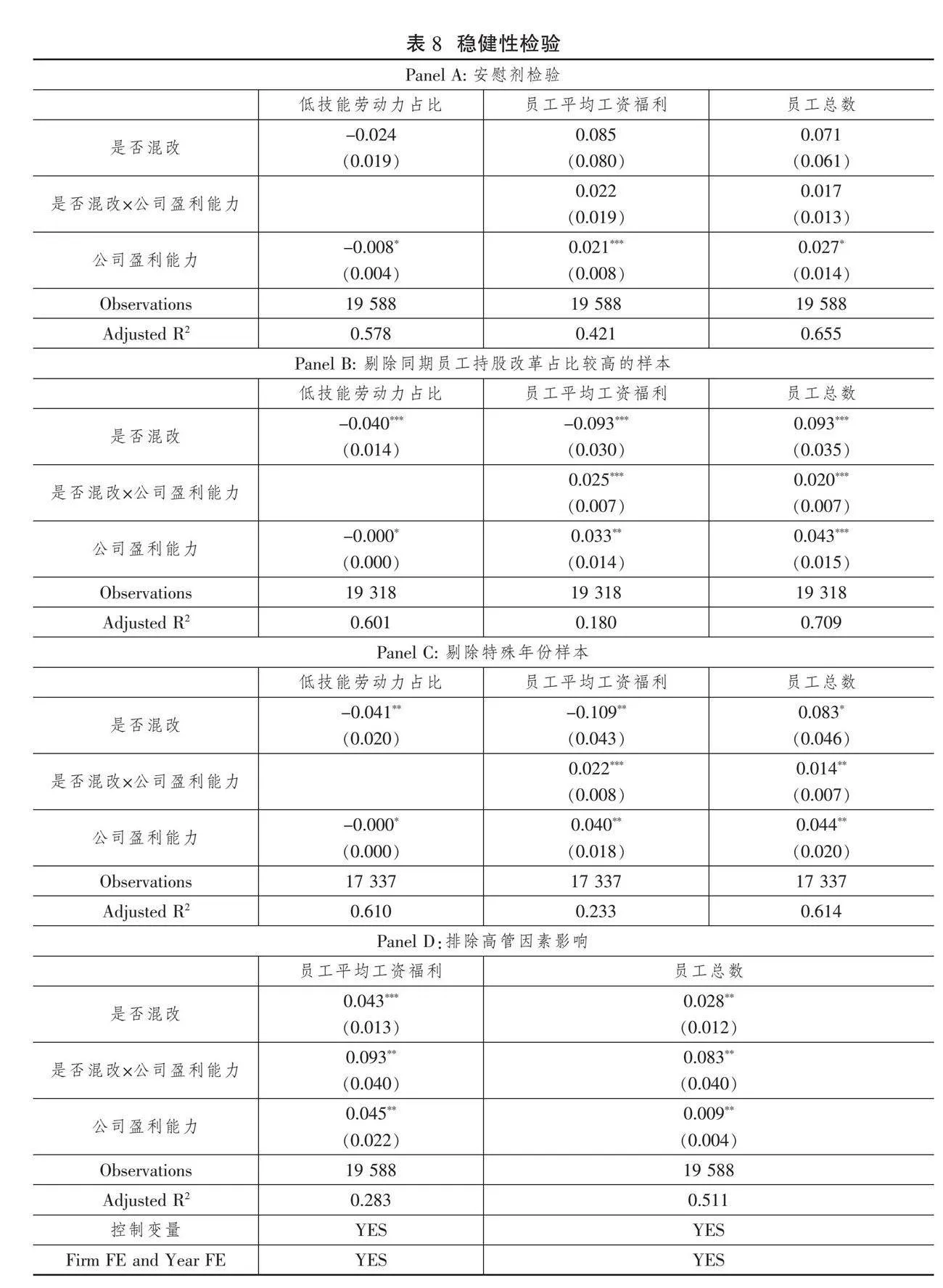

(三)安慰劑檢驗

為排除樣本起始之前勞動力結構變化趨勢的影響,假設參與混改的國企改革年份為實際改革的前1年。由于此時國企并沒有開始混改,因而預計此時的國企混改變量并不會對勞動力變量產生影響。本文重新檢驗結果如表8 Panel A所示,所有系數均不顯著。這一檢驗排除了本文樣本起始之前勞動力結構已有變化趨勢對本文結果的影響,保證了主體回歸結果的有效性。

(四)剔除特殊樣本

1.剔除員工持股改革占總股改比例較高的樣本

如上文所述,國企混改中的員工持股改革有可能提升企業員工在企業決策中的話語權,從而影響企業的勞動力結構,尤其是勞動力薪資結構,進而干擾本文主體回歸結果。為排除這一影響,本文按照參與混改的樣本公司員工持股改革占總股改比例的中位數,剔除比例高于中位數的樣本,并與未參與混改的樣本進行結合,重新進行檢驗。最終的結果如表8 Panel B所示,證明了本文的主體回歸結果是穩健的。

2.剔除特殊年份樣本

考慮到我國曾于2005—2007年進行股權分置改革以消除非流通股和流通股的流通制度差異,可能對企業勞動力產生影響,為消除上述遺漏變量的影響,本文參考楊興全和尹興強[29]的研究,剔除了2005—2007年樣本,重新對模型進行回歸。回歸結果如表8 Panel C所示,發現研究結論依然成立。

(五)排除高管因素影響

本文在對國企混改影響員工工資與企業績效黏性的研究中,使用企業所有員工的平均工資來進行檢驗,即包含了企業董監會高管的薪酬。而在國企混改影響勞動力數量與企業績效黏性的研究中,本文使用的勞動力總數同樣包含了董監會高管人數。由于企業高管在經營目的和最終利益上并不一定與企業的普通員工保持一致,為排除高管因素的影響,這里剔除員工工資中的高管工資,以及勞動力總數中的高管人數重新進行檢驗。最終結果如表8 Panel D所示,所得結論仍與本文主體回歸結果一致。

六、研究結論與政策建議

本文實證檢驗了國有企業混合所有制改革對企業勞動力配置的經濟影響,結果表明,國企是否混改與混改程度均會顯著促進企業勞動力技術結構的優化,即顯著降低企業低技能勞動力占比和低學歷勞動力占比;顯著提升企業員工工資與企業績效的黏性,即改善企業的工資結構;顯著提升企業員工數量與企業績效的黏性,即提升企業勞動力的利用效率。

在對企業的異質性研究中,通過對企業混改中員工持股改革占總股改的比重、國企屬性、企業所處行業競爭情況以及企業所處行業勞動力密集程度進行分析,發現國企混改對混改中員工持股改革占總股改比重較低、行業競爭程度較低和勞動力密集程度較高的企業勞動力的影響更為顯著,同時中央企業所受到的影響要高于地方國有企業。此外,為檢驗回歸結果的穩健性,本文通過平行趨勢檢驗、傾向匹配法、安慰劑檢驗、剔除特殊樣本、排除高管因素影響的方法進行了穩健性檢驗,最終得到的結論均證明了本文研究結果的穩健性。

基于上述結論,提出如下政策建議:

第一,在國企改革中引入社會資本,并提高社會資本參與的比重。我國應有序推進國企混改的進程,通過制定改革方案,利用公開招標、股權轉讓、增資擴股等方式,積極引入社會資本參與國企混改,有效解決國有企業資源浪費、資產流失等問題。在引入社會資本的同時,完善國有企業內部治理機制,建立健全董事會、監事會等治理機制,確保各方利益得到平衡和保障。同時,要加快推動國有企業向市場化運營轉變,引入市場競爭機制,在提升國有企業績效的同時,優化國有企業勞動力結構,改變國有企業勞動力配置冗余的局面。

第二,國企混改要重點針對部分市場弱勢企業進行。對于部分特殊企業,如所處行業競爭程度低、勞動力密集度高以及地方國企,更應該進行混改,借助社會資本的力量為其“舒經活血”,通過改變這些企業的內部結構來提升其市場競爭力,以此推動其長遠發展。行業競爭程度低、勞動力密集度高以及地方國有企業普遍存在勞動力成本黏性大、內部機制不夠靈活、監管機制不健全的問題,為此,應通過政策引導的方式增強其引入社會資本的積極性,同時對于部分混改效果明顯的國有企業可以通過表彰的方式予以公告,從而借助于公告效應來提高市場弱勢國企混改的積極性。

第三,基于國企混改所帶來的顯著效果,可以考慮進行“反向混改”,即鼓勵民營企業引入國有資本,借助國有資本所能帶來的資金、技術、市場等資源推動民營企業的資源整合、增強其發展動力,也可以加強市場對民營企業的監管。政府機構應著力搭建民營企業與國有資本的合作平臺,促進雙方的信息交流和項目對接,并通過舉辦論壇、研討會等活動,為民營企業提供與國有資本直接溝通的機會,推動雙方建立合作關系。此外,民營企業與國有資本要共同探討多元化的合作形式,如股權投資、合資合作、債權投資等,雙方應根據實際情況選擇合適的合作模式,實現資源共享、優勢互補和互利共贏。 [Reform]

參考文獻

[1]薛云奎,白云霞.國家所有權、冗余雇員與公司業績[J].管理世界,2008(10):96-105.

[2]陸正飛,王雄元,張鵬.國有企業支付了更高的職工工資嗎?[J].經濟研究,2012(3):28-39.

[3]白重恩,路江涌,陶志剛.國有企業改制效果的實證研究[J].經濟研究,2006(8):4-13.

[4]李文貴,余明桂.民營化企業的股權結構與企業創新[J].管理世界,2015(4):112-125.

[5]葉林祥,李實,羅楚亮.行業壟斷、所有制與企業工資收入差距——基于第一次全國經濟普查企業數據的實證研究[J].管理世界,2011(4):26-36.

[6]高卷.中國新一輪國有企業改革與職工下崗、失業關系研究[J].上海經濟研究,2016(6):3-10.

[7]李小榮,萬鐘,陸瑤.勞動力市場與公司金融關系研究進展[J].經濟學動態,2019(3):120-133.

[8]趙爍,施新政,陸瑤,等.兼并收購可以促進勞動力結構優化升級嗎?[J].金融研究,2020(10):150-169.

[9]施新政,高文靜,陸瑤,等.資本市場配置效率與勞動收入份額——來自股權分置改革的證據[J].經濟研究,2019(12):21-37.

[10]李瑞濤,李傳憲,郭世俊.消失的就業:控股股東質押股票貸款的勞動力市場后果[J].外國經濟與管理,2024(9):31-47.

[11]秦際棟,方瀟.企業數字化對勞動投資效率的影響——來自中國上市公司的經驗證據[J].改革,2023(12):58-77.

[12]李捷瑜,肖淑芳.創新驅動下的企業勞動力技能需求研究[J].產經評論,2023(5):43-60.

[13]李小榮,韓琳,馬海濤.內部控制與勞動力投資效率[J].財貿經濟,2021(1):26-43.

[14]方巧玲,徐慧,郝婧宏.股權質押與勞動力成本粘性:代理觀抑或效率觀[J].審計與經濟研究,2021(6):81-90.

[15]李勝楠,朱叱云,王佳琦,等.國企混改中的治理機制非對稱性與風險承擔[J/OL].南開管理評論.https://link.cnki.net/urlid/12.1288.F.20240407.1135.005.

[16]杜興強,張乙祺,張穎.國企混改與獨立董事異議行為[J].財務研究,2024(1):14-27.

[17]彭牧澤,靳慶魯.國企混改與投資靈活性[J].財經研究,2024(3):109-121.

[18]劉小玄.中國工業企業的所有制結構對效率差異的影響——1995年全國工業企業普查數據的實證分析[J].經濟研究,2000(2):17-25.

[19]劉小玄.中國轉軌經濟中的產權結構和市場結構——產業績效水平的決定因素[J].經濟研究,2003(1):21-29.

[20]吳延兵.國有企業雙重效率損失再研究[J]. 經濟研究,2012(3):1-10.

[21]張輝,黃昊,閆強明.混合所有制改革、政策性負擔與國有企業績效——基于1999—2007年工業企業數據庫的實證研究[J].經濟學家,2016(9):32-41.

[22]張偉,于良春. 混合所有制企業最優產權結構的選擇[J].中國工業經濟,2017(4):34-53.

[23]郝大明.國有企業公司制改革效率的實證分析[J].經濟研究,2006(7):61-72.

[24]劉小玄,李利英. 企業產權變革的效率分析[J].中國社會科學,2005(2):4-16.

[25]胡吉祥,童英, 陳玉宇.國有企業上市對績效的影響:一種處理效應方法[J].經濟學(季刊),2011(10):965-988.

[26]MEGGINSON L, NETTER M. From state to market: A survey of empirical studies on privatization[J]. Journal of Economic Literature, 2001, 39(2): 321-389.

[27]李向榮,張洪寶.混合所有制改革與國企績效提升——兼論國企的二次混改[J].經濟問題,2021(12):120-127.

[28]劉慧龍,吳聯生,肖澤忠.國有企業改制與IPO融資規模[J].金融研究, 2014(3):164-179.

[29]楊興全,尹興強.國企混改如何影響公司現金持有?[J].管理世界,2018(11):93-107.

[30]蔡貴龍,柳建華,馬新嘯.非國有股東治理與國企高管薪酬激勵[J].管理世界,2018(5):137-149.

[31]ACEMOGLU D, RESTREPO P. Robots and jobs: Evidence from U.S. labor markets[J]. Journal of Political Economy, 2020, 128(6): 2188-2244.

[32]BROUGHAM D, HAAR J. Smart techonology, artificial intelligence, robotics, and algorithms(STARA): employees perceptions of our future workplace[J]. Journal of Management & Organization, 2018, 24(2): 239-257.

[33]AUTOR H, LEVY F, MURNANE J. The skill content of recent technological change: An empirical exploration[J]. Quarterly Journal of Economics, 2003, 118(4): 1279-1333.

[34]CORTES G, JAIMOVICH N, SIU H. Disappearing routine jobs: who, how and why?[J]. Journal of Monetary Economics, 2017, 91(9): 69-87.

[35]AUTOR H, SALOMONS M. Is automation labor-displacing?Productivity growth, employment, and the labor share[Z]. NBER Working Paper No. 24871.

[36]姚先國,周禮,來君.技術進步、技能需求與就業結構——基于制造業微觀數據的技能偏態假說檢驗[J].中國人口科學,2005(5):47-53.

[37]朱巧玲,李敏.人工智能、技術進步與勞動力結構優化對策研究[J].科技進步與對策,2018(6):36-41.

[38]李心萍.讓國企員工收入分配更合理有序[J].就業與保障,2018(13):36-37.

The Economic Impact of Mixed Ownership Reform of State-owned Enterprises on Labor Allocation

ZHAO Shuo SHI Xin-zheng LUO Run-qi

Abstract: Using the data of A-share state-owned listed companies in Shanghai and Shenzhen from 2004 to 2023, this paper empirically studies the economic impact of mixed ownership reform of state-owned enterprises on labor allocation. It is found that the mixed reform of state-owned enterprises will promote the technological upgrading of enterprise labor force, that is, enterprises will reduce the proportion of low skilled labor force, and reduce the proportion of low educated labor force. At the same time, the mixed reform of state-owned enterprises will enhance the stickiness between the average wage and performance, and improve the stickingness of labor quantity and performance, that is, improve the effectiveness of labor and the efficiency of labor utilizetion. Heterogeneity analysis shows that the mixed reform of state-owned enterprises has a more significant impact on the state-owned enterprises with central control and the enterprise with a lower proportion of other social capital used for reform. At the same time, it has a more significant impact on the labor force of enterprises in non-competitive industries and high labor-intensive industries.

Key words: mixed ownership reform of state-owned enterprises; technical structure of labor force; effectiveness of labor wages; efficiency of labor utilization

基金項目:國家社會科學基金重大項目“勞動力流動視角下健全城鄉融合機制研究”(21&ZD076);國家自然科學基金面上項目“智能設備的采用對服務型企業表現和員工工作時間的影響:基于實地隨機實驗的證據”(72473076);中國社會科學院登峰戰略優勢學科項目(產業經濟學—DF2023YS24)。

作者簡介:趙爍,中國社會科學院工業經濟研究所助理研究員;施新政,北京大學經濟學院教授;羅潤祺,清華大學經濟管理學院研究生。