指數基金納入個人養老金影響幾何?

2024-12-23 00:00:00林蔓

股市動態分析 2024年25期

經過約兩年的試點探索,我國近期迎來了個人養老金制度的全面實施。與此同時,個人養老金投資產品目錄宣告擴容,一批權益類指數基金獲得新增納入。隨著個人養老金投資指數基金的路徑打開,居民參與權益市場投資意愿有望增強,后續帶來的增量資金對市場造成的邊際影響亦值得關注。

指數基金納入個人養老金

2024年12月12日,人社部等五部門聯合發布《關于全面實施個人養老金制度的通知》,明確自2024年12月15日起,中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,均可以參加個人養老金制度,稅收優惠政策實施范圍也從原本的36個先行城市(地區)同步擴大至全國。

同時,證監會公布了《個人養老金基金名錄(截至2024年12月12日)》,產品列表新增了85只權益類指數基金。權益指數基金的納入提升了養老金基金產品供給的豐富度,有助于提高個人養老金制度的吸引力,居民參與權益市場投資意愿有望增強。

個人養老金制度自2022年12月起開始試行,首批個人養老金產品包括養老理財產品、養老儲蓄存款、養老保險產品、養老FOF基金四類產品,其中62家公募基金公司旗下199只養老FOF基金(Y份額)納入個人養老金產品目錄,2024Q3合計規模為73.44億元。據統計,易方達、華夏、廣發、南方等12家基金公司入選產品數量超過5只,華夏、興證全球、易方達、中歐、工銀瑞信5家公司入選產品合計規模超過5億元。

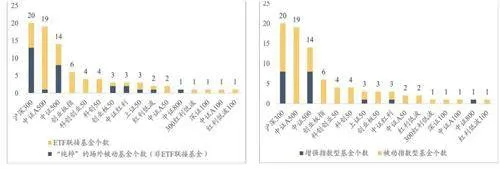

圖一、二:首批納入個人養老金產品名錄權益類指數基金按基金類型劃分(單位:只)

此次首批納入個人養老金產品名錄的指數基金共有85只,覆蓋30家基金公司。分基金類型來看,包括56只ETF聯接基金,29只“純粹”的場外被動基金;同時,可分為普通被動指數型基金66只和增強指數型基金19只。分指數來看,跟蹤滬深300、中證A500、中證500指數的基金產品較多,分別為20、19和14只;此外,雙創和紅利指數產品分別為17只和7只。長期來看,相關指數有望受益于增量資金流入,獲得估值溢價。

方正證券分析認為,本次首批入選的指數基金大多具備以下特征:

1)成立時間早,多數產品成立時間早于2022年,連續運作時間超過3年;

2)基金規模高,最近規模超過20億元,過去四季度規模均不低于10億元;

3)持有人戶數多,過去三個報告期持有人戶數均不低于2萬戶;

4)持有人結構分散,最近一期單一持有人持有份額占比不超過25%;

5)產品運作成績良好,ETF聯接/場外指數基金近3年年化跟蹤誤差不超過2.5%,增強指數基金近3年累計超額收益為正,年化跟蹤誤差不超過6%;

6)基金管理人實力較強,公募管理規模不低于500億元,具備個人養老FOF基金運作管理經驗;

7)中證A50、中證A500指數產品獲政策特別支持。

養老投資成為重要增量資金

東吳證券表示,參考美國的發展經驗,對于美股市場而言,養老金持續入市是推動美股的被動化趨勢的中堅力量。近年來美股被動化浪潮下,指數基金規模持續擴大,其中養老金持有較大比重,個人養老金和職業養老金DC計劃占比始終維持在16%、28.5%中樞水平,養老金規模擴增推動資金以被動指數形式入市。養老投資具有資產配置屬性強、投資周期長、安全性要求高等特點,指數基金低成本、持倉透明等特點能夠較好適配。從長期維度看,在我國人口結構持續改變的背景下,養老投資規模大幅增加以及權益類資產配置比例顯著提升將是大勢所趨,有望成為被動指數基金市場的重要增量資金來源。

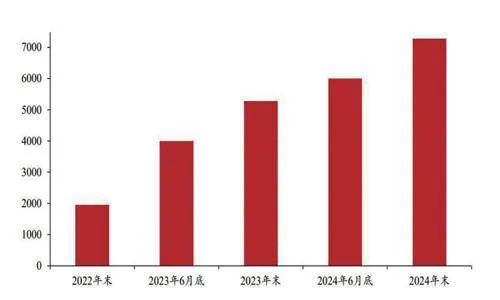

根據人社部數據,2022年末,全國個人養老金參與人數為1954萬人,實際完成資金繳存的人數為613萬人,占比約為開戶總數的三成。個人養老金總繳費金額142億元,人均繳存約2300元。2023年末,全國個人養老金參與人數近5300萬人,實際完成資金繳存的人數為1166萬人,占比約為22%,總繳費金額約280億元,人均繳存約2400元,相比1.2萬/年的繳費上限仍有較大提升空間。截至2024年11月末,我國個人養老金開戶人數為7279萬人,較2023年11月增長約38%,較2022年末增長近2.7倍。(見圖三)

圖三:全國個人養老金開戶規模(單位:萬人)

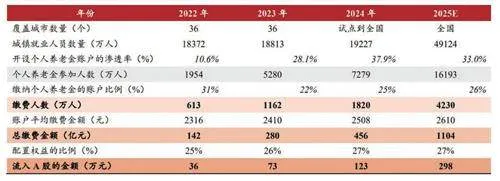

浙商證券表示,當前個人養老金開戶熱度較高,但繳費規模仍相對有限。假設2024年個人養老金實際繳存人數占比從2023年的22%提升至25%,則2024年實際繳存人數約1800萬人。同時,假設保持2023年人均繳存金額同比增速4.1%,預計2024年人均繳存金額約2500元。該機構據此預計,2024年個人養老金總繳費金額約為450億元,在此基礎之上,參考2020年OECD國家個人養老金用于股票配置的比例約為27%,2024年個人養老金最終流入股票市場的資金可能在120億元上下。(見表)

表:個人養老金流入A股規模測算

成長、紅利方向有望受益

基于以上對個人養老金流入股票市場規模的測算,浙商證券從行業、風格、指數三個維度,分析了85只新增權益指數基金納入供給之后可能帶來的增量資金對市場的邊際影響。

就結論而言,行業方面,電新、煤炭、通信、電子、醫藥預計流入資金規模占各自流通市值比例位于全部中信一級行業的前五位。風格方面,個人養老金流入方向或以成長、紅利風格為主。指數方面,創業50、科創50、中證紅利、創業板指數預計流入資金規模可能居前。

浙商證券認為,盡管當前個人養老金繳費規模較少,對權益投資的影響尚不明顯,但伴隨更多權益指數基金供給增加,未來個人養老金制度對于投資者的吸引力或將逐步上升,且不足3000元的人均繳費金額距繳費上限可提升空間較大。展望未來,個人養老金繳費率以及人均繳費金額有望迎來“雙擊”,成長、紅利風格有望進一步受益。