M1口徑調整更符合基本面

2024-12-23 00:00:00廖宗魁

證券市場周刊 2024年47期

12月2日,央行發布公告稱,自統計2025年1月份數據起,啟用新修訂的狹義貨幣(M1)統計口徑。修訂后的M1包括:流通中貨幣(M0)、單位活期存款、個人活期存款、非銀行支付機構客戶備付金。

貨幣供應量是某一時點承擔流通和支付手段的金融工具的總和,是金融統計和分析的重要指標。近年來,隨著中國金融市場和金融創新迅速發展,金融工具的流動性發生了重大變化,符合貨幣供應量特別是M1統計定義的金融產品范疇發生了演變,需要考慮對貨幣供應量的統計口徑進行動態完善。

央行有關負責人就修訂M1統計口徑有關問題答記者問中指出,此次M1統計口徑修訂,是在現行M1的基礎上,進一步納入個人活期存款、非銀行支付機構客戶備付金。一是關于個人活期存款,在創設M1時,中國還沒有個人銀行卡,更無移動支付體系,個人活期存款無法用于即時轉賬支付,因此未包含在M1中。而隨著支付手段的快速發展,目前個人活期存款已具備轉賬支付功能,無需取現可隨時用于支付,與單位活期存款流動性相同,應將其計入M1。二是關于非銀行支付機構客戶備付金,可以直接用于支付或交易,具有較強的流動性,也應納入M1。從國際上看,主要經濟體M1統計口徑大都包含個人活期性質的存款及其他高流動性的支付工具。

央行表示,將于2025年1月份數據起開始按修訂后口徑統計M1,預計將于2月上旬向社會公布。在首次公布的同時,還將公布2024年1月份以來修訂后的M1余額和增長速度數據。

M1作為高流動性的貨幣供應量指標,一般會被用于表征當前實體經濟的活躍程度,往往被投資者賦予經濟領先指標的前瞻性作用。經過修訂的M1指標,將更貼合當前中國經濟和金融市場房展的變化,也更有利于發揮其對經濟和金融活動的指示性作用。

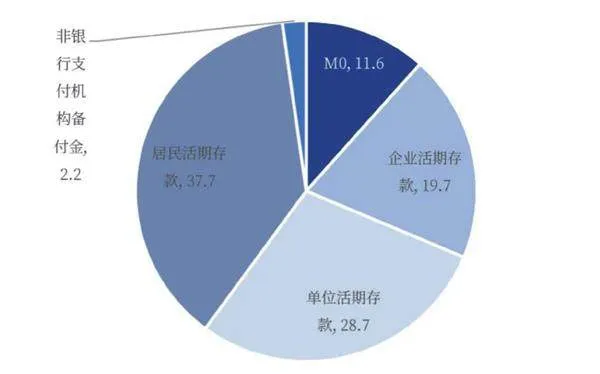

圖1 新口徑下M1各項構成占比(%)

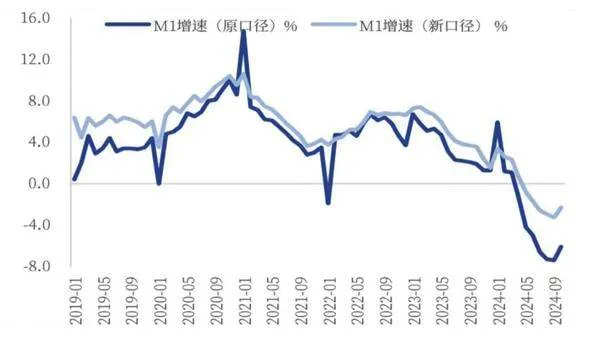

圖2 新口徑下M1波動顯著趨緩

M1修訂的背景

此前,央行已經多次在不同場合表示,會修訂M1的統計口徑。2024年6月,央行行長潘功勝在陸家嘴論壇上指出,中國M1統計口徑是在30年前確立的,隨著金融服務便利化、金融市場和移動支付等金融創新迅速發展,符合貨幣供應量特別是M1統計定義的金融產品范疇發生了重大演變,需要考慮對貨幣供應量的統計口徑進行動態完善。2024年11月,央行在三季度貨幣政策執行報告中也指出,近年來我國金融市場和金融創新迅速發展,符合貨幣供應量定義的金融工具范疇發生了重大變化,有必要動態完善。

不管是經濟數據,還是金融數據,都是政策制定者、投資者以及社會各界人士做決策和判斷的重要參考。由于經濟和金融變化日新月異,相關的統計數據也需要跟隨時代的變化而修訂,使之更能反映經濟基本面。

歷史上看,央行曾多次對不同的貨幣供應量數據作出過修訂。比如,2001年6月,為適應中國資本市場的快速發展,消除股票申購凍結資金對貨幣供應量的影響,將證券公司客戶保證金存款計入廣義貨幣供給量(M2)。2002年3月,為適應中國加入世界貿易組織后市場環境的變化,將境內外資金融機構吸收的人民幣存款分別計入不同層次的貨幣供應量。2011年10月,為適應非存款類金融機構發展及住房保障制度的實施,將非存款類金融機構存款和住房公積金中心存款納入M2。2018年1月,貨幣市場基金快速發展,可用于支付、隨時提現和價值貯藏,具有貨幣屬性,非存款機構部門持有的貨幣市場基金也被納入M2。

新口徑的M1由于其更全面反映即時消費能力以及波動性顯著降低,能更好的預測經濟增長趨勢、通脹水平。

不過,過去的調整都是針對M2,此次M1的修訂在歷史上還是首次。此次修訂的重要變化是,把個人活期存款和非銀行支付機構客戶備付金納入到M1口徑。

修訂的主要依據是,該金融工具是否具有了直接支付的功能。中金公司認為,“直接”的內涵包括支付過程中不會有面值損失、沒有延遲、沒有罰息等等其他限制。全球主要經濟體的M1統計雖然有一定區別,但基本都符合M1的這一本質特征。

金融工具的創新和發展可能會使得一些新的金融資產具備M1的特征。正如央行所指出的,個人活期存款已具備轉賬支付功能,無需取現可隨時用于支付;非銀行支付機構客戶備付金,可以直接用于支付或交易。所以,央行將把這兩大類金融工具納入到M1的口徑中。

M1修訂后的變化

根據現有的數據,修訂后的M1,規模會上升、結構也會有所改變。中國銀河證券認為,如果按照2024年10月數據測算,新口徑的M1規模比原口徑增加約42萬億元,增長約66.5%。新口徑的M1將包括M0、企業活期存款、單位活期存款、居民活期存款及非銀行支付機構備付金,規模分別為12.2萬億元、20.9萬億元、30.3萬億元、39.8萬億元、2.4萬億元,在新口徑M2中的占比分別為11.6%、19.7%、28.7%、37.7%、2.24%。居民活期存款的占比最高,其波動今后將對M1構成重要影響。

此前無論是出口導向型經濟還是投資導向型經濟,核心主體一直是企業,因此以往主要由單位和企業活期存款為主的M1能較好地跟蹤經濟狀態。但隨著消費對中國經濟的重要性越來越高,消費在GDP中的占比不斷提升,居民消費將通過活期存款的變動影響到M1增速,一定程度上提高了M1增速對企業投資和居民消費的指示性意義。

中國銀河證券進一步指出,修訂后的M1對預測經濟有重要意義。新口徑的M1由于其更全面反映即時消費能力以及波動性顯著降低,能更好的預測經濟增長趨勢、通脹水平。原口徑M1與新口徑M1同時在10月出現拐點,上行趨勢可能會持續。目前,地產銷售數據明顯好轉、企業預期改善帶來資金活化程度提升、手工補息影響減弱等因素均支持M1上行。

不過,我們也需要注意到,隨著近些年中國貨幣政策框架逐步從數量調控轉為利率調控,貨幣供應量與經濟變化的相關性或比以往下降。

央行在三季度貨幣政策執行報告中指出,隨著我國經濟高質量發展和結構轉型,實體經濟發展所需要的貨幣供應量正在發生變化,貨幣供應量的可控性以及與主要經濟變量的相關性正趨于減弱,即使結合金融業態的發展不斷修訂貨幣供應量統計口徑,也不會改變這一趨勢。