銀行理財(cái)估值嚴(yán)監(jiān)管或加速理財(cái)真凈值化

2024-12-23 00:00:00劉大芳

證券市場(chǎng)周刊 2024年47期

12月10日,金融監(jiān)管部門(mén)下發(fā)通知給各家銀行理財(cái)子公司,要求該類(lèi)機(jī)構(gòu)不得違規(guī)通過(guò)收盤(pán)價(jià)、平滑估值、自建估值模型等方式調(diào)整產(chǎn)品凈值波動(dòng)。該通知要求銀行理財(cái)子公司將產(chǎn)生正偏離的收益有序返還原客戶(hù),并要求30天內(nèi)反饋整改報(bào)告。這表明針對(duì)近期理財(cái)子公司盛行的“自建估值模型”,金融監(jiān)管部門(mén)已開(kāi)始出手干預(yù)。

有機(jī)構(gòu)表示,監(jiān)管此次要求,無(wú)論直投或委外不得違規(guī)出現(xiàn)上述三種行為。通知稱(chēng),應(yīng)當(dāng)采用中債、中證、外匯交易中心提供的當(dāng)日估值,資管計(jì)劃應(yīng)穿透管理,確保資管產(chǎn)品與公司對(duì)同類(lèi)資產(chǎn)的估值原則、政策、技術(shù)、方法一致。

此外,監(jiān)管要求理財(cái)子公司開(kāi)展整改,將產(chǎn)品產(chǎn)生的正偏離返還原產(chǎn)品原客戶(hù),不得用于新渠道新產(chǎn)品新份額的夸大宣傳和打榜。另要求1個(gè)月內(nèi)反饋發(fā)送整改報(bào)告,包括整改計(jì)劃、措施等。未來(lái)也需要按月反饋進(jìn)度。

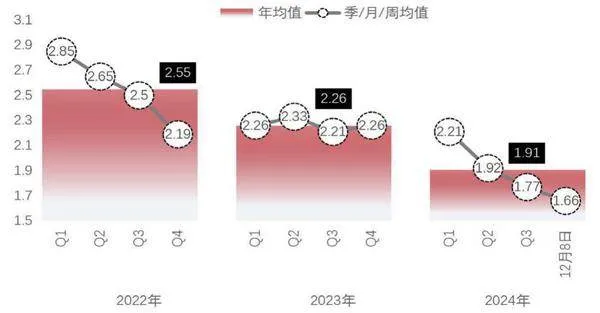

圖1 現(xiàn)金管理類(lèi)理財(cái)產(chǎn)品近7日平均年化收益率(%)

多位業(yè)內(nèi)人士稱(chēng),這有利于銀行理財(cái)產(chǎn)品實(shí)現(xiàn)真正的“凈值化”,也營(yíng)造了一個(gè)更加公平的市場(chǎng)環(huán)境。未來(lái),各家理財(cái)子公司的產(chǎn)品凈值波動(dòng)將會(huì)有所加劇,同時(shí)信托公司此類(lèi)通道業(yè)務(wù)或面臨規(guī)模收縮,金融機(jī)構(gòu)接下來(lái)需加強(qiáng)投資者預(yù)期管理和組合風(fēng)險(xiǎn)管理。

事實(shí)上,自2024年以來(lái),針對(duì)銀行理財(cái)?shù)谋O(jiān)管持續(xù)加強(qiáng),理財(cái)穩(wěn)定凈值的技術(shù)手段也被逐一要求整改,相關(guān)監(jiān)管政策包括但不限于:一是對(duì)“套殼”保險(xiǎn)資管以一般存款計(jì)息的同業(yè)存款要求重新規(guī)范認(rèn)定;二是整改使用信托平滑調(diào)節(jié)產(chǎn)品收益機(jī)制;三是壓降現(xiàn)金管理類(lèi)理財(cái)產(chǎn)品違規(guī)嵌套存款;四是叫停理財(cái)產(chǎn)品不當(dāng)創(chuàng)新等。監(jiān)管政策的落腳點(diǎn)在于強(qiáng)化理財(cái)產(chǎn)品凈值化管理,杜絕不同理財(cái)產(chǎn)品間調(diào)節(jié)收益,避免重回池化運(yùn)作的老路,以及由于池化運(yùn)行造成的潛在風(fēng)險(xiǎn)累積。

光大證券認(rèn)為,從中長(zhǎng)期發(fā)展趨勢(shì)看,銀行理財(cái)必然持續(xù)面臨著“在不確定中尋求確定性”的難題。對(duì)理財(cái)投資人來(lái)說(shuō),由于其客群特征,需要尋求存款類(lèi)資產(chǎn)的有效替代品,以尋求較高的確定性;但對(duì)監(jiān)管和風(fēng)險(xiǎn)控制來(lái)說(shuō),“高風(fēng)險(xiǎn)、高收益”是基本特征,“真凈值”會(huì)增加波動(dòng)性。目前,除了存款曲線(xiàn)和市場(chǎng)曲線(xiàn)之間利率不一致的套利機(jī)制外,其余增厚或穩(wěn)定收益的手段,試圖戰(zhàn)勝“市場(chǎng)先生”,推動(dòng)理財(cái)在與其他非銀同業(yè)的競(jìng)爭(zhēng)中占據(jù)優(yōu)勢(shì)地位,都不可避免地需要用到某些手段或者特殊方法。

謹(jǐn)防真凈值化半途而廢

此次銀行理財(cái)子公司自建估值體系不被允許,充分說(shuō)明銀行理財(cái)估值問(wèn)題在此前早已被監(jiān)管關(guān)注,本次監(jiān)管出手整改主要涉及以下三方面:

一是收盤(pán)價(jià)估值。本次監(jiān)管要求應(yīng)當(dāng)采用中債、中證、外匯交易中心提供的當(dāng)日估值, 資管計(jì)劃應(yīng)穿透管理,確保資管產(chǎn)品與公司對(duì)同類(lèi)資產(chǎn)的估值原則、政策、技術(shù)、方法一致。 此前,2024年7月,華北金融監(jiān)管部門(mén)通知部分信托公司,禁止信托公司在與銀行理財(cái)合作的過(guò)程中提供“收盤(pán)價(jià)估值”服務(wù)。根據(jù)監(jiān)管文件的表述:“此類(lèi)模式存在隱匿債券風(fēng)險(xiǎn)、估值操縱、監(jiān)管套利等風(fēng)險(xiǎn),部分理財(cái)公司可能借助信托收盤(pán)價(jià)估值法平滑理財(cái)產(chǎn)品凈值,規(guī)避凈值化管理的監(jiān)管要求。”

二是平滑估值。近兩年,理財(cái)公司采用信托作為通道,多只理財(cái)產(chǎn)品申購(gòu)?fù)粋€(gè)信托SPV, 將產(chǎn)品累積的超額收益劃入信托計(jì)劃,形成側(cè)袋,當(dāng)市場(chǎng)波動(dòng)變大時(shí),釋放側(cè)袋收益,在不同理財(cái)產(chǎn)品之間進(jìn)行收益調(diào)節(jié),以豐補(bǔ)欠,達(dá)到了平滑產(chǎn)品凈值波動(dòng)的效果。

該類(lèi)問(wèn)題早在2024年6月已經(jīng)引發(fā)監(jiān)管關(guān)注,6月14日,廣東金融監(jiān)管局向轄內(nèi)信托公司發(fā)布《關(guān)于進(jìn)一步加強(qiáng)信托公司與理財(cái)公司合作業(yè)務(wù)合規(guī)管理的通知》中明確指出此類(lèi)問(wèn)題,相關(guān)業(yè)務(wù)模式使理財(cái)產(chǎn)品凈值未充分反映底層資產(chǎn)的風(fēng)險(xiǎn)收益波動(dòng)情況,違反資管新規(guī)關(guān)于凈值化管理有關(guān)要求,涉嫌不公平對(duì)待投資者,要求整改。

三是自建估值模型。自建估值模型此前并未有監(jiān)管發(fā)文,因此市場(chǎng)存在對(duì)特殊債券品種 或此類(lèi)估值方法合理性的討論,而本次監(jiān)管正式干預(yù)此類(lèi)業(yè)務(wù)模式,后續(xù)此類(lèi)業(yè)務(wù)將迎來(lái)規(guī)范。

整體來(lái)看,本次整改是對(duì)資管新規(guī)的貫徹執(zhí)行,謹(jǐn)防真凈值化開(kāi)倒車(chē)。從整改范圍來(lái)看, 目前涉及的三種行為都與資產(chǎn)估值相關(guān)。從對(duì)理財(cái)產(chǎn)品影響范圍看,大概是收盤(pán)價(jià)>平滑信托>自建估值模型。

而從整改落地方向上看,可能順序會(huì)是先整改自建估值,自建估值在前段時(shí)間被市場(chǎng)討論的較多,需要明確清晰的監(jiān)管制度進(jìn)行約束,對(duì)不同資管產(chǎn)品進(jìn)行統(tǒng)一規(guī)范,對(duì)同類(lèi)產(chǎn)品應(yīng)拉齊監(jiān)管標(biāo)準(zhǔn),防止監(jiān)管套利和違背凈值化的行為出現(xiàn)。

從后續(xù)的影響上看,短期1個(gè)月內(nèi)可能會(huì)根據(jù)與監(jiān)管溝通來(lái)確定具體整改方案,期間影響相對(duì)有限,待方案具體確認(rèn)后,可能會(huì)對(duì)市場(chǎng)造成一定的擾動(dòng),長(zhǎng)期來(lái)看,理財(cái)產(chǎn)品的波動(dòng)將會(huì)變大,加速銀行理財(cái)產(chǎn)品真凈值化轉(zhuǎn)型。

從中長(zhǎng)期發(fā)展趨勢(shì)看,銀行理財(cái)必然持續(xù)面臨著“在不確定中尋求確定性”的難題。

影響范圍相對(duì)可控

從對(duì)理財(cái)產(chǎn)品的影響范圍看,大概是收盤(pán)價(jià)>平滑估值>自建估值模型。收盤(pán)價(jià)估值涉及的資產(chǎn)主要是一些上交所的非活躍債券,主要是非公開(kāi)發(fā)行債券。根據(jù)《理財(cái)產(chǎn)品估值操作指南》,“對(duì)于交易量和交易頻率不足以反應(yīng)公允價(jià)值的情況下,可采用地方估值機(jī)構(gòu)提供的價(jià)格數(shù)據(jù)或其他估值技術(shù)確認(rèn)公允價(jià)值”。但由于成交不活躍,上交所部分債券的收盤(pán)價(jià)長(zhǎng)期不變,使得上交所收盤(pán)價(jià)估值和中證估值可能存在偏差,若選擇收盤(pán)價(jià)估值,則可變相為理財(cái)產(chǎn)品投資拉久期+下沉,隱藏了真實(shí)凈值波動(dòng)后,做到高收益+低波動(dòng),成為理財(cái)產(chǎn)品借道信托進(jìn)行估值平滑的手段。

目前,除了通過(guò)信托SPV約定收盤(pán)價(jià)估值外,部分理財(cái)公司自己投資時(shí)也有此類(lèi)操作。從涉及產(chǎn)品規(guī)模看,根據(jù)普益標(biāo)準(zhǔn)數(shù)據(jù),截至2024年三季度末,在全市場(chǎng)理財(cái)前十大持倉(cāng)中,上交所非公開(kāi)發(fā)行公司債券(含企業(yè)債券)規(guī)模約占11.6%,按照2024年三季度全市場(chǎng)理財(cái)規(guī)模29.49萬(wàn)億元推算,截至2024年三季度末,理財(cái)產(chǎn)品非公開(kāi)發(fā)行債券持有規(guī)模約為3.42萬(wàn)億元。

平滑估值在6月份已開(kāi)始整改,根據(jù)監(jiān)管要求,各信托公司應(yīng)于6月30日前完成自查并報(bào)送自查報(bào)告。各機(jī)構(gòu)嚴(yán)禁新增違規(guī)業(yè)務(wù)模式,存量問(wèn)題應(yīng)通過(guò)要求相關(guān)理財(cái)產(chǎn)品贖回、拋售相關(guān)底層資產(chǎn)、協(xié)商修改合作協(xié)議或信托合同等方式盡快完成整改,因此影響范圍相對(duì)可控。

自建估值模型目前主要是理財(cái)通過(guò)信托投資的債券(以二永債為主),不使用中債、中證估值等第三方估值,而使用如合作審計(jì)公司提供的自建估值模型進(jìn)行估值,如過(guò)去3個(gè)月或6個(gè)月這只債券的平均價(jià)格,以此熨平凈值波動(dòng)。此類(lèi)估值模式運(yùn)作時(shí)間相對(duì)較短,規(guī)模影響目前也相對(duì)有限。

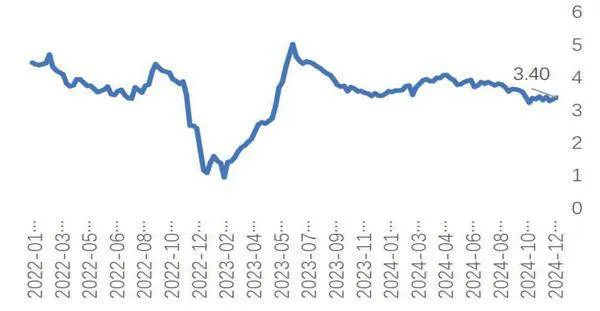

圖2 封閉6-12月固收產(chǎn)品近6月年化收益率均值(%)

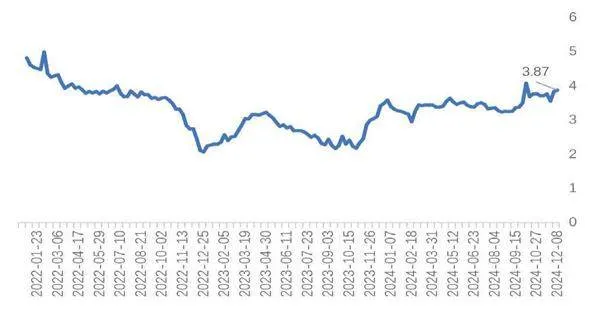

圖3 封閉1-3年期固收理財(cái)近1年年化收益率均值(%)

值得一提的是,本次監(jiān)管要求銀行理財(cái)子公司將產(chǎn)生正偏離的收益有序返還原客戶(hù),但是由于開(kāi)放式理財(cái)產(chǎn)品客戶(hù)留存是不確定的,若投資者已經(jīng)贖回產(chǎn)品,如何實(shí)現(xiàn)正收益返還“原客戶(hù)”可能是一個(gè)難題。但可以預(yù)見(jiàn)的是,本次整改之后,能夠更好的保護(hù)投資者的投資合法權(quán)益。

無(wú)風(fēng)險(xiǎn)收益率回歸真實(shí)體現(xiàn)

要想厘清此次監(jiān)管整改后對(duì)哪些類(lèi)型的理財(cái)產(chǎn)品影響較大,其實(shí)就是要明白理財(cái)公司為什么要使用這類(lèi)估值手段,以及主要被運(yùn)用在了哪類(lèi)理財(cái)產(chǎn)品中。

2022年11月,由于債券市場(chǎng)調(diào)整帶來(lái)銀行理財(cái)市場(chǎng)的贖回潮,理財(cái)投資者風(fēng)險(xiǎn)偏好也持續(xù)保持低位。在此背景下,部分代銷(xiāo)渠道對(duì)理財(cái)產(chǎn)品仍然要求接近零回撤,理財(cái)公司被迫需要強(qiáng)化理財(cái)產(chǎn)品“低波穩(wěn)健”的屬性。除了在資產(chǎn)配置層面提升存款等無(wú)波動(dòng)風(fēng)險(xiǎn)資產(chǎn)配置占比外,這些估值方法有助于穩(wěn)定理財(cái)產(chǎn)品凈值表現(xiàn),對(duì)抗債市波動(dòng)。

由于封閉式產(chǎn)品本身是可以在監(jiān)管許可條件下使用攤余成本法估值的,因此違規(guī)使用估值方式主要是運(yùn)用在短期、開(kāi)放式理財(cái)產(chǎn)品中。因?yàn)橹挥型ㄟ^(guò)凈值的穩(wěn)定,才能避免產(chǎn)品在開(kāi)放期間,因債市波動(dòng)而產(chǎn)品對(duì)客戶(hù)贖回的擾動(dòng),起到穩(wěn)定產(chǎn)品規(guī)模的作用。

在整改期間,目前大多數(shù)理財(cái)機(jī)構(gòu)選擇不再新增這三類(lèi)估值方式的使用規(guī)模,在收益返回給原客戶(hù)的過(guò)程中,理財(cái)產(chǎn)品凈值相對(duì)較穩(wěn)。后續(xù)需要結(jié)合監(jiān)管和理財(cái)公司制定的整改方案判斷對(duì)市場(chǎng)的影響,若整改落地,那么對(duì)于以下產(chǎn)品影響較大:

1.短期開(kāi)放型產(chǎn)品:日開(kāi)非現(xiàn)金管理等短期理財(cái)產(chǎn)品,通過(guò)收盤(pán)價(jià)等方式,做到了收益高于現(xiàn)金管理,同時(shí)幾乎沒(méi)有回撤。如日開(kāi)型理財(cái)、最短持有期較短的理財(cái)產(chǎn)品,后續(xù)此類(lèi)產(chǎn)品若想降低波動(dòng),那么產(chǎn)品收益將會(huì)下降,若想維持相對(duì)高收益,可能產(chǎn)品凈值波動(dòng)就會(huì)變大。

2.現(xiàn)金管理類(lèi)產(chǎn)品:過(guò)去可能通過(guò)老產(chǎn)品側(cè)袋進(jìn)行收益提取,而通過(guò)新產(chǎn)品進(jìn)行收益釋放,達(dá)到攬新上量的效果,但是高收益只能維持很短時(shí)間,通常一周以?xún)?nèi),產(chǎn)品的7日年化收益就會(huì)回落至市場(chǎng)平均水平。整改后,現(xiàn)金管理類(lèi)理財(cái)產(chǎn)品階段性高收益沖量上規(guī)模,或者發(fā)新產(chǎn)品上量的這種現(xiàn)象將會(huì)大幅減少。

對(duì)投資者而言,無(wú)論是本次監(jiān)管調(diào)整,還是關(guān)于同業(yè)存款利率的規(guī)范,其本質(zhì)都是為了 讓無(wú)風(fēng)險(xiǎn)收益率更真實(shí)的體現(xiàn),避免通過(guò)各種監(jiān)管套利、違規(guī)操作而使得產(chǎn)品收益高于底層 資產(chǎn)投資收益的倒掛現(xiàn)象。

2024年以來(lái),隨著存款利率的下調(diào),部分存款用戶(hù)搬家到理財(cái),通過(guò)投資貨基、現(xiàn)金管理類(lèi)、日開(kāi)固收類(lèi)銀行理財(cái)產(chǎn)品替代了過(guò)去存款存單,獲得了較好的投資體驗(yàn)。但高流動(dòng)性、高收益和低風(fēng)險(xiǎn)是不可能同時(shí)存在的,隨著監(jiān)管政策的不斷完善,投資者可選擇的有超低波風(fēng)險(xiǎn)收益屬性的產(chǎn)品收益將進(jìn)一步下降。

對(duì)于投資者而言,需要轉(zhuǎn)變過(guò)去理財(cái)類(lèi)剛性?xún)陡兜耐顿Y觀念,逐步適應(yīng)銀行理財(cái)產(chǎn)品凈值化轉(zhuǎn)型后產(chǎn)品凈值出現(xiàn)波動(dòng)回撤的特點(diǎn),根據(jù)個(gè)人的風(fēng)險(xiǎn)偏好和資金風(fēng)險(xiǎn)屬性合理進(jìn)行投資選擇。

若希望有更穩(wěn)定的投資體驗(yàn),或者更高的投資收益,可以拉長(zhǎng)投資期限——選擇長(zhǎng)期限封閉式固收理財(cái),或通過(guò)多資產(chǎn)的配置——選擇含有多資產(chǎn)的固收增強(qiáng)型產(chǎn)品、混合類(lèi)理財(cái)或更 高風(fēng)險(xiǎn)的權(quán)益類(lèi)理財(cái)進(jìn)行投資。

(作者為專(zhuān)業(yè)投資人士)