中老年信用卡客戶流失特征及對策研究

2024-12-31 00:00:00夏廣偉

中國經貿導刊 2024年16期

關鍵詞:信用卡;中老年信用卡客戶;隨機森林算法;K-means算法

一、導論及研究現狀

隨著金融科技領域的迅猛發(fā)展和消費者支付偏好的轉變,信用卡市場正經歷著由高速增長向深度重構的轉型。近年來,信用卡發(fā)卡量的增長速度逐漸放緩,交易量也呈現出一定的波動性,多家大中型銀行在信用卡業(yè)務領域正面臨客戶流失的嚴峻考驗。這種客戶流失不僅直接沖擊著銀行的業(yè)務收入和市場份額,還可能對銀行的品牌聲譽及長期發(fā)展造成不利影響。因此,深入剖析信用卡客戶流失的風險因素,并提出有效的應對策略以降低流失率,對于提升客戶滿意度與忠誠度,推動銀行業(yè)務的可持續(xù)發(fā)展具有舉足輕重的意義[1]。

在以往針對客戶流失預測的研究中,早期的研究大多采用定性分析方法,通過構建基于RFM模型和人口統(tǒng)計變量的多維度指標體系,并借助神經網絡模型來預測商業(yè)銀行的客戶流失情況。然而,隨著數據挖掘技術的興起,許多學者開始利用聚類集成算法,如K-means算法,對客戶特征進行高效分類,以識別出具有顯著特征的客戶群體,或者采用決策樹法來構建客戶流失的預警模型[2]。

在隨機森林(RF)、決策樹(DT)、支持向量機(SVM)和邏輯回歸(LR)這四種常用的分類器算法中,隨機森林算法以其卓越的精準度和良好的召回率及其他性能指標脫穎而出[3]。鑒于此,本文決定采用隨機森林算法來識別影響中老年信用卡客戶流失的關鍵因素,并隨后運用K-means算法以這些關鍵因素為特征進行客戶畫像的繪制。此舉旨在為銀行提供科學的客戶挽留與召回策略建議,從而有效提升客戶的生命周期價值[4]。

二、數據描述

為強化研究的針對性和數據的時效性,本文聚焦于Z銀行某特定網點中老年信用卡客戶(年齡界定在45歲及以上)的交易數據。研究周期設定為2023年12月至2024年5月,共計六個月。在此期間,依據客戶近六個月內無信用卡交易的行為,界定為客戶流失,并據此篩選出了5953條有效數據記錄。

(一)人口統(tǒng)計描述

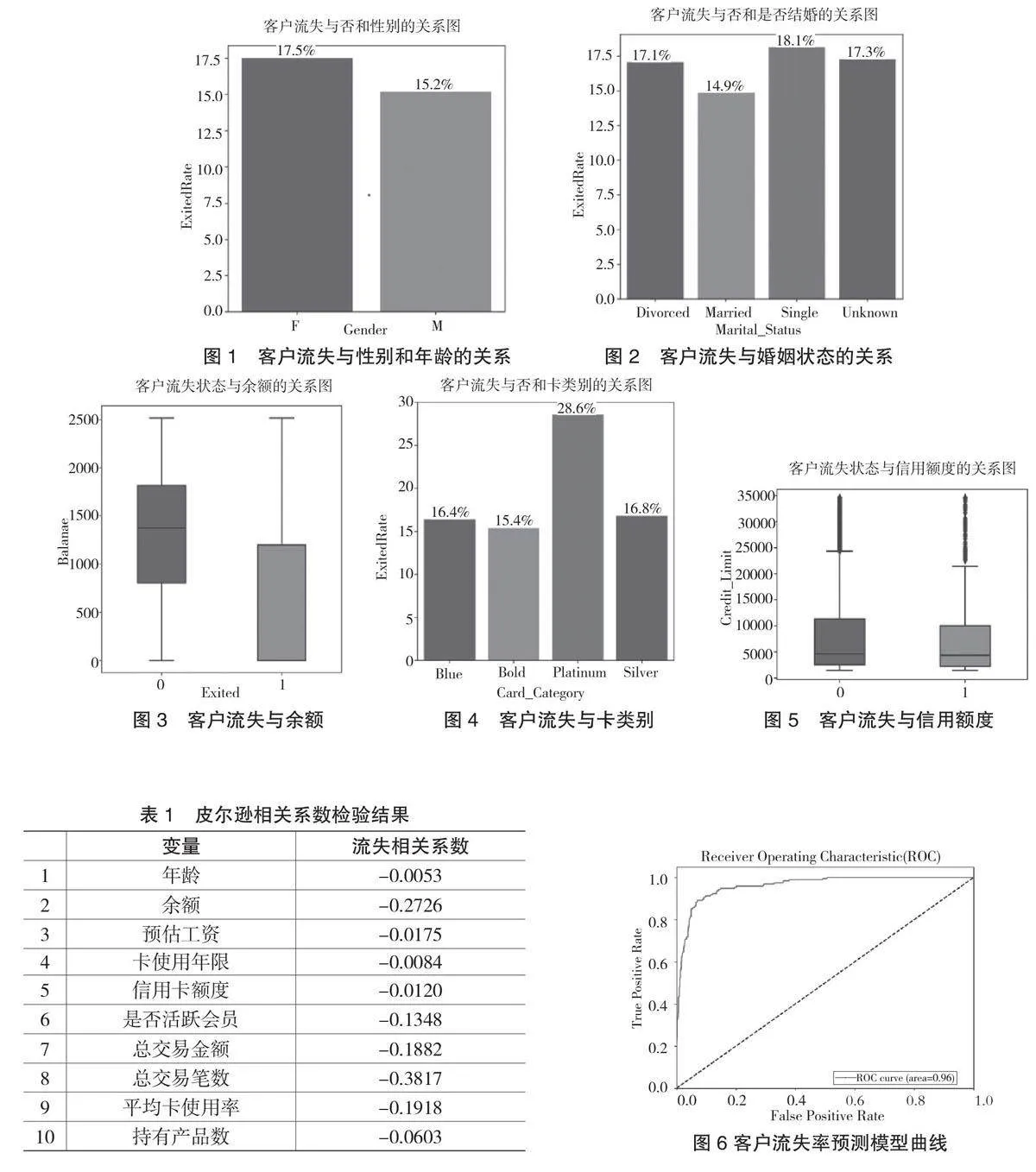

如圖1和圖2所示,從性別和年齡來看,中老年女性客戶信用卡流失率高于中老年男性客戶,從婚姻狀態(tài)來看,婚姻存續(xù)的中老年客戶流失率最低,單身的中老年客戶流失率最高[5]。

(二)金融財務狀況描述

如圖3、4、5所示,信用卡的使用余額是衡量客戶信用卡消費情況的重要指標,余額較低則表明卡內額度被更充分地使用。在深入剖析中老年客戶的金融財務狀況后,發(fā)現中老年流失客戶的信用卡余額顯著高于中老年非流失客戶。進一步從信用卡持卡類別分析,持有白金卡的中老年客戶流失率最為突出,達到了28.6%。此外,在信用額度方面,中老年流失客戶的平均信用額度相較于中老年非流失客戶更低。

三、客戶流失預測

(一)變量檢驗和選取

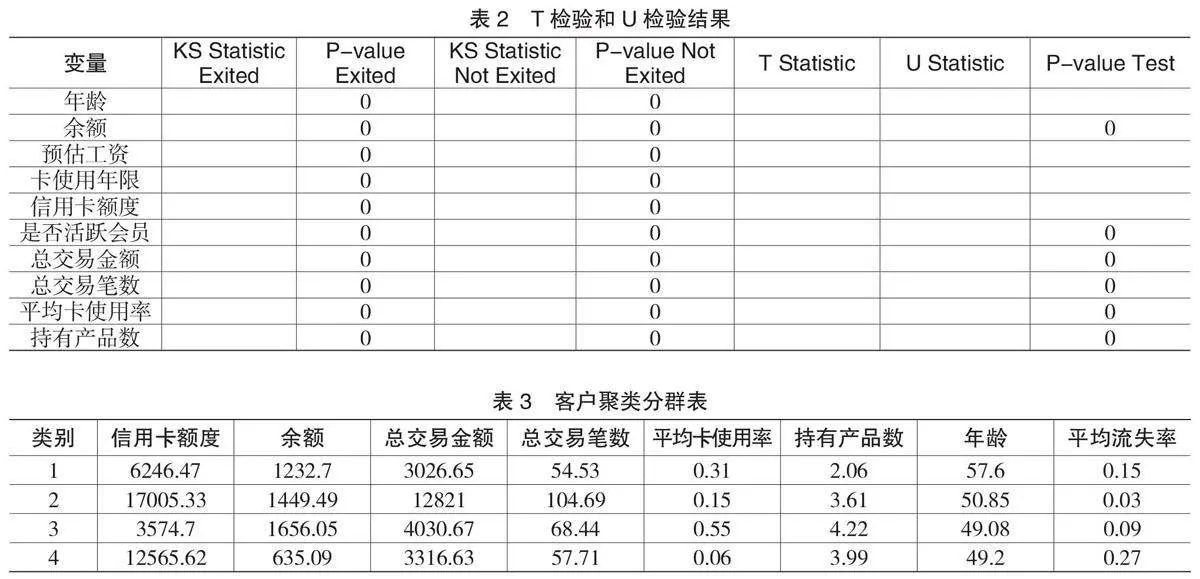

1.皮爾遜相關系數檢驗。為構建高效的中老年客戶流失率預測模型,利用皮爾遜相關系數對關鍵變量進行了詳盡檢驗,旨在深入剖析各變量在預測中老年客戶流失率方面的重要性。如表1檢驗結果顯示,總交易金額與信用卡平均利用率分別與中老年客戶流失率展現出18.82%和19.18%的顯著負相關性。而信用卡余額的負相關性更為強烈,達到了27.26%;尤為值得注意的是,總成交筆數與中老年客戶流失率之間的負相關性最為顯著,高達38.17%。這些發(fā)現為后續(xù)構建和優(yōu)化預測模型提供了寶貴的參考依據。

2.T檢驗和U檢驗。為了更精確地評估上述變量是否對中老年客戶流失產生顯著影響,本研究運用了T檢驗與U檢驗,對比分析中老年流失客戶群與未流失客戶群之間的差異。如表2所示,通過仔細觀察這些變量在兩類客戶群體中的P值,發(fā)現所有變量均不符合正態(tài)分布的假設。尤其在U檢驗的結果中,關鍵指標如信用卡余額、用戶活躍度、總交易金額、總交易次數、平均用卡頻率及購買產品數量,在中老年流失客戶與未流失客戶間顯示出顯著的差異。

(二)構建預測模型

如圖6所示,本研究采用隨機森林算法構建了預測模型,輸入了上述變量進行預測分析。模型運行結果顯示,準確率為0.930,精確率為0.868,而召回率為0.676,相對較低,這表明模型在識別所有實際流失客戶方面還有提升空間。此外,模型的ROC曲線_AUC值為0.970,表明模型在區(qū)分正負樣本方面表現良好,具有優(yōu)秀的分類性能。綜上所述,所選變量與中老年信用卡客戶的流失行為緊密相關,且模型構建有效。

(三)流失客戶分類

為精準制定營銷策略以應對不同流失客戶特征群體,本文采用機器學習中的無監(jiān)督學習聚類算法,專門對中老年客戶群體進行分類。通過實施K-means聚類分析于樣本數據之上,我們成功劃分出四類具有鮮明特征的客戶群體。進一步驗證顯示,該模型的準確率高達93.8%(具體數據參見表3)。

在四類中老年客戶特征分析中,第一類客戶以最高平均年齡著稱,其平均流失率達到了15%。由于此類客戶的信用卡額度相對較低,且對信用卡產品服務的使用頻率不高,導致客戶黏性較低,因此較易流失。第二類中老年客戶的平均流失率則顯著較低,僅為3%。他們的信用卡額度明顯高于其他類別客戶,顯示出高價值客戶的特征。同時,他們的交易金額和交易筆數均較高,但信用卡的平均利用率卻相對較低。盡管目前流失率很低,但仍需保持高度關注,以防潛在流失風險。第三類中老年客戶的平均流失率為9%。他們的信用卡額度低于其消費能力,存在透支行為,且持有的消費金融產品最多。這使得他們的流失行為可能性仍需進一步觀察。最后,第四類中老年客戶的平均流失率高達27%,為四類客戶中最高。盡管他們的信用情況良好,但信用卡的使用率卻很低,且卡額度的使用不充分。因此,這類客戶的挽留潛力相對較大,值得重點關注。

四、建議

一是優(yōu)化中老年客戶信用等級評級標準,設計更為科學合理的評估指標體系。通過構建專門的數據收集與分析系統(tǒng),全面收集中老年客戶的各類信息,包括但不限于銀行流水、社保繳納記錄、房產證明等,以實現對客戶信用狀況的精準評估。二是推出多元化的消費金融產品和服務,涵蓋旅游分期、購物分期等多種消費金融產品,以滿足中老年客戶多樣化的消費需求。同時,提供線上線下相結合的便捷服務渠道,提升客戶體驗。三是深入挖掘中老年信用卡消費場景,基于對中老年人消費習慣與需求的深刻洞察,開發(fā)出更符合其實際使用場景的信用卡產品。并圍繞信用卡產品,為中老年客戶提供一系列增值服務,以進一步提升客戶滿意度與忠誠度。

(作者簡介:何井丹、夏廣偉,長沙民政職業(yè)技術學院講師。)