資本市場改革和風(fēng)險(xiǎn)化解政策落地 券商2024年多業(yè)務(wù)條線業(yè)績共振

2025-01-12 00:00:00楊千

證券市場周刊 2025年2期

2024年前三季度,中信證券、華泰證券、國泰君安等頭部券商營收處在行業(yè)第一梯隊(duì),營收增速保持穩(wěn)步增長;另一方面,方正證券、華西證券、天風(fēng)證券等中型券商經(jīng)紀(jì)業(yè)務(wù)占營收的比重較高。

從證券業(yè)務(wù)經(jīng)營的角度分析,隨著自營與經(jīng)紀(jì)業(yè)務(wù)率先回暖,券商2024年全年收入增速有望實(shí)現(xiàn)反彈,需重點(diǎn)關(guān)注營收規(guī)模排名靠前的頭部券商以及經(jīng)紀(jì)業(yè)務(wù)占比較高導(dǎo)致收入彈性大的券商:頭部券商有望受益于經(jīng)紀(jì)、兩融、自營等多業(yè)務(wù)條線的業(yè)績共振,經(jīng)紀(jì)業(yè)務(wù)占比較高的券商也有望在市場熱度回暖過程中實(shí)現(xiàn)業(yè)績快速修復(fù)。

傭金率下滑推動(dòng)經(jīng)紀(jì)業(yè)務(wù)轉(zhuǎn)型

從財(cái)富管理與經(jīng)紀(jì)業(yè)務(wù)來看,2024年交易規(guī)模有望保持高位,傭金率下滑推動(dòng)業(yè)務(wù)轉(zhuǎn)型,新開戶與交投活躍度有望保持高位。

2024年10-11月,滬市A股開戶數(shù)同比大幅增長。10月滬市投資者賬戶新開戶739.40萬戶;其中,滬市A股新開戶684.68萬戶,同比增長483.6%。在滬市A股新開戶 賬戶中,個(gè)人賬戶為683.97萬戶,機(jī)構(gòu)賬戶為7060戶。11月,滬市A股投資者賬戶新開戶269.84萬戶,同比增長101.3%。截至2024年11月,滬市A股自然人投資者累計(jì)開戶數(shù)達(dá)到3.67億戶。

新開戶高增疊加存量客戶活躍度提升,市場交投熱度有望持續(xù)。按2015-2023年中登活躍賬戶占比下限64%推算,2024年11月末的A股非休眠個(gè)人投資者賬戶或達(dá)2.35億戶。2024年四季度開戶數(shù)增長,疊加A股市場存量客戶規(guī)模龐大,新增與存量客戶交易需求有望同步提升。

數(shù)據(jù)顯示,2024年10月,證券服務(wù)應(yīng)用APP活躍人數(shù)達(dá)到1.84億,環(huán)比增長15.75%,同比上升32.8%;日均活躍人數(shù)6411.04萬人,環(huán)比上升14.41%。行情提振導(dǎo)致10月券商與第三方APP應(yīng)用活躍度延續(xù)上升趨勢,同時(shí)券商月活用戶與活躍賬戶量級(jí)接近,線上開戶渠道重要性凸顯。

交投熱度回升有望推動(dòng)證券公司代買證券業(yè)務(wù)收入增長。參考過往歷史,開戶數(shù)大幅增長的季度,證券行業(yè)交易結(jié)算資金、經(jīng)紀(jì)業(yè)務(wù)收入快速提升。交投活躍推動(dòng)證券行業(yè)指數(shù)取得超額收益。證券公司代買業(yè)務(wù)主要面向個(gè)人投資者,但近年來機(jī)構(gòu)投資者占比有所提升。中信證券2024年半年報(bào)顯示,上市券商個(gè)人投資者代買證券款占代買證券款的整體比例接近33%。在個(gè)人客戶傭金率保持穩(wěn)定的假設(shè)下,新開戶與存量個(gè)人投資者交易額增長,有望推動(dòng)代買證券業(yè)務(wù)收入規(guī)模提升。

2024年,公募基金費(fèi)率改革進(jìn)入第三階段。2023年7月,證監(jiān)會(huì)發(fā)布實(shí)施《公募基金行業(yè)費(fèi)率改革工作方案》,擬在兩年內(nèi)采取15項(xiàng)舉措全面優(yōu)化公募基金費(fèi)率模式,穩(wěn)步降低公募基金行業(yè)綜合費(fèi)率水平。為避免費(fèi)率“陡升陡降”,此次費(fèi)率改革按照“管理費(fèi)用—交易費(fèi)用—銷售費(fèi)用”的實(shí)施路徑分階段推進(jìn)。2023年12月,證監(jiān)會(huì)研究制定《關(guān)于加強(qiáng)公開募集證券投資基金證券交易管理的規(guī)定(征求意見稿)》,并公開征求意見,進(jìn)一步優(yōu)化交易傭金分配制度,主要包括合理調(diào)降公募基金的證券交易傭金費(fèi)率,降低證券交易傭金分配比例上限,強(qiáng)化公募基金證券交易傭金分配行為監(jiān)管,以及明確公募基金管理人證券交易傭金年度匯總支出情況的披露要求等。2024年費(fèi)率改革第一階段及第二階段措施先后落地,第三階段——銷售費(fèi)用的降費(fèi)改革也已啟動(dòng)。自8月以來多家公募基金發(fā)布公告,宣布下調(diào)旗下部分產(chǎn)品的各類銷售費(fèi)用。

圖1 截至2024Q3上市券商累計(jì)營業(yè)收入

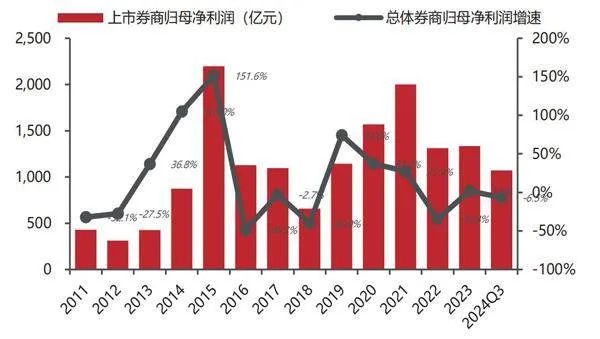

圖2 截至2024Q3上市券商歸母凈利潤及增速

2019年以來,上市券商交易傭金率下滑趨勢延續(xù),席位租賃收入或有所承壓。2024年上半年,上市券商席位租賃業(yè)務(wù)收入占經(jīng)紀(jì)業(yè)務(wù)收入的比重約為14.4%。席位租賃為傳統(tǒng)通道類業(yè)務(wù),傭金費(fèi)率維持競爭格局,疊加2023年后公募費(fèi)率改革,基金交易傭金率整體下行,預(yù)計(jì)席位租賃收入有所承壓。在券商結(jié)算模式下,證券公司為機(jī)構(gòu)客戶提供差異化服務(wù),面向機(jī)構(gòu)的代買證券業(yè)務(wù)收入有望保持穩(wěn)定。

財(cái)富管理轉(zhuǎn)型提升相關(guān)收入,被動(dòng)投資規(guī)模持續(xù)提升。隨著券商投顧人數(shù)的持續(xù)增長,基金代銷與投資顧問業(yè)務(wù)收入占比有望提升。在財(cái)富管理轉(zhuǎn)型的大趨勢下,上市券商加快構(gòu)建買方財(cái)富管理體系,擴(kuò)大覆蓋客戶范圍并提升簽約客戶資產(chǎn)規(guī)模。投資顧問人數(shù)及業(yè)務(wù)擴(kuò)張,帶動(dòng)基金代銷收入增長,但當(dāng)前證券公司基金代銷與投資顧問業(yè)務(wù)收入占比仍然較低。2024年上半年,基金代銷業(yè)務(wù)收入占經(jīng)紀(jì)業(yè)務(wù)收入的比例約為9.3%。2011年以來,注冊(cè)證券投資顧問人數(shù)規(guī)模保持上升趨勢。在財(cái)富管理轉(zhuǎn)型背景下,未來券商投資顧問人數(shù)與相關(guān)的基金代 銷等業(yè)務(wù)收入有望進(jìn)入快速增長期。

互換便利或提升資金獲取與股票增持能力

在自營業(yè)務(wù)方面,互換便利或提升股票持倉規(guī)模,風(fēng)控約束放松利好頭部券商。互換便利或提升券商自營權(quán)益持倉,加速業(yè)績企穩(wěn)進(jìn)程。央行創(chuàng)設(shè)互換便利工具,有望提升非銀機(jī)構(gòu)資金獲取與股票增持能力。

2024年9月,央行創(chuàng)設(shè)互換便利工具(SFISF),支持符合條件的證券、基金、保險(xiǎn)公司通過資產(chǎn)質(zhì)押從中央銀行獲取流動(dòng)性。首期操作規(guī)模達(dá)5000億元,獲取資金只能用于股票市場。符合條件的機(jī)構(gòu)可以持有的滬深300、ETF資產(chǎn)作抵押,換取國債和央票等高流動(dòng)性資產(chǎn)以融資,有望大幅提升非銀機(jī)構(gòu)的資金獲取能力和股票增持能力。

證券行業(yè)自營投資規(guī)模中權(quán)益占比偏低,互換便利工具有望提升券商權(quán)益類資產(chǎn)持倉意愿。根據(jù)中證協(xié)提供的數(shù)據(jù),2024年上半年,證券行業(yè)自營投資規(guī)模達(dá)6.14萬億元;但2018年以來股票倉位回落至7%-8%左右,行業(yè)持有自營股票資產(chǎn)約為4000億-5000億元,權(quán)益類資產(chǎn)持倉占比整體低于固收類資產(chǎn)。

在互換便利工具全面落地后,證券公司開展質(zhì)押回購并購入股票,有助于提升自營股票投資和做市業(yè)務(wù)規(guī)模。購入股票可計(jì)入交易性金融資產(chǎn)和其他權(quán)益工具投資(權(quán)益OCI)科目,投資收益提升也有望加速證券公司業(yè)績企穩(wěn)進(jìn)程。

2024年9月20日,證監(jiān)會(huì)修訂發(fā)布《證券公司風(fēng)險(xiǎn)控制指標(biāo)計(jì)算標(biāo)準(zhǔn)規(guī)定》,對(duì)券商風(fēng)控指標(biāo)作精細(xì)化調(diào)整:一是對(duì)證券公司投資股票、做市等業(yè)務(wù)的風(fēng)險(xiǎn)控制指標(biāo)計(jì)算標(biāo)準(zhǔn)予以優(yōu)化。如投資滬深300指數(shù)成分股的市場風(fēng)險(xiǎn)準(zhǔn)備計(jì)算標(biāo)準(zhǔn)從10%降低至8%,計(jì)算流動(dòng)性覆蓋比率的折算系數(shù)上調(diào)至50%,有助于進(jìn)一步引導(dǎo)證券公司充分發(fā)揮長期價(jià)值投資等功能作用。二是根據(jù)券商風(fēng)險(xiǎn)管理水平,優(yōu)化風(fēng)控指標(biāo)分類調(diào)整系數(shù)。如各券商風(fēng)險(xiǎn)資本準(zhǔn)備每年根據(jù)上年分類評(píng)價(jià)結(jié)果調(diào)整,連續(xù)3年AA級(jí)以上的調(diào)整系數(shù)調(diào)降至0.4,支持合規(guī)穩(wěn)健的優(yōu)質(zhì)證券公司適度提升資本使用效率。三是對(duì)證券公司所有業(yè)務(wù)活動(dòng)納入風(fēng)險(xiǎn)控制指標(biāo)約束范圍。四是對(duì)創(chuàng)新業(yè)務(wù)和風(fēng)險(xiǎn)較高的業(yè)務(wù)從嚴(yán)設(shè)置風(fēng)險(xiǎn)控制指標(biāo)計(jì)算標(biāo)準(zhǔn),如對(duì)股指期貨、權(quán)益互換及賣出期權(quán)的風(fēng)險(xiǎn)資本準(zhǔn)備計(jì)算標(biāo)準(zhǔn)從20%上調(diào)至30%等。

風(fēng)控指標(biāo)計(jì)算方式修訂優(yōu)化有望放松頭部券商指標(biāo)約束,同步提升擴(kuò)表空間和盈利能力。此次修訂進(jìn)一步細(xì)化風(fēng)險(xiǎn)控制指標(biāo)計(jì)算方式,尤其明確對(duì)優(yōu)質(zhì)證券公司的風(fēng)控指標(biāo)適當(dāng)予以優(yōu)化,支持合規(guī)穩(wěn)健的優(yōu)質(zhì)證券公司適度拓展資本空間。根據(jù)《證券公司分類監(jiān)管規(guī)定》,證券公司分為A-E等5大類11個(gè)級(jí)別。從2017-2021年分類名單來看,資產(chǎn)規(guī)模較大的頭部券商多數(shù)分類排名靠前,同時(shí)2019-2021年的3年期間AAA級(jí)分類券商數(shù)量有所增加。

風(fēng)控機(jī)制完善的頭部券商的資本約束進(jìn)一步打開,同時(shí)激勵(lì)機(jī)制完善有望推動(dòng)行業(yè)風(fēng)險(xiǎn)控制能力持續(xù)提升,更好為實(shí)體經(jīng)濟(jì)提供綜合金融服務(wù)。本次新規(guī)實(shí)施后,一方面,從行業(yè)格局層面來看,新規(guī)執(zhí)行或更加利好頭部券商;另一方面有望提升證券行業(yè)潛在杠桿率和ROE。

互換便利細(xì)則為換出的國債和央票實(shí)施專項(xiàng)額度管理,不占用存量額度,并放寬相關(guān)經(jīng)營性指標(biāo)。而且,本次互換便利在風(fēng)控指標(biāo)方面給予多項(xiàng)約束放松:

第一,在質(zhì)押回購融資方面,參與互換便利換入國債、互換央票、通過銀行間市場的融資行為,不占用銀行間市場債券借貸規(guī)模,不計(jì)入債券交易正回購余額。

第二,在換入高等級(jí)債券與買入權(quán)益資產(chǎn)方面,互換便利換入的國債和央票,不納入 “自營非權(quán)益類證券及其衍生品/凈資本”分子計(jì)算范圍;開展相關(guān)自營投資、做市交易持有的權(quán)益類資產(chǎn),不納入“自營權(quán)益類證券及其衍生品/凈資本”分子計(jì)算范圍,即換入債券與購入資產(chǎn)均不影響券商凈資本相關(guān)指標(biāo)。

第三,參與互換便利提交的質(zhì)押資產(chǎn),按照自營持倉計(jì)算各項(xiàng)風(fēng)控指標(biāo),無需調(diào)整為“已凍結(jié)或質(zhì)押”。換入的國債、互換央票及回購融資后開展自營投資、做市交易持有的權(quán)益類資產(chǎn),不計(jì)入表內(nèi)資產(chǎn)總額、減半計(jì)算市場風(fēng)險(xiǎn)和所需穩(wěn)定資金。指標(biāo)約束放松有助于提升券商參與互換便利工具的積極性,提升自營投資對(duì)權(quán)益類資產(chǎn)的持倉規(guī)模。

并購重組與債券承銷重要性提升

在投資銀行業(yè)務(wù)方面,并購重組與債券承銷的重要性或提升,隨著并購重組支持政策的出臺(tái),市場熱度有望回升。

2024年有多項(xiàng)并購重組支持政策出臺(tái)。9月24日,證監(jiān)會(huì)發(fā)布《關(guān)于深化上市公司并購重組市場改革的意見》,同時(shí)發(fā)布《關(guān)于修改〈上市公司重大資產(chǎn)重組管理辦法〉的決定(征求意見稿)》,同日,滬深交易所公告擬對(duì)并購重組規(guī)則進(jìn)行相應(yīng)優(yōu)化。2024年第三個(gè)新“國九條”、“科創(chuàng)板八條”等新政中也提出加大并購重組改革力度,支持科創(chuàng)板上市公司并購重組等。

回顧歷史可知,2014年并購重組政策密集出臺(tái),同樣助推市場熱度回升。2014年5月,國務(wù)院發(fā)布第二個(gè)新“國九條”,提出到2020年,基本形成結(jié)構(gòu)合理、功能完善、規(guī)范透明、穩(wěn)健高效、開放包容的多層次資本市場體系。鼓勵(lì)市場化并購重組,充分發(fā)揮資本市場在企業(yè)并購重組過程中的主渠道作用等。2014年10月,證監(jiān)會(huì)發(fā)布《上市公司重大資產(chǎn)重組管理辦法》和《關(guān)于修改<上市公司收購管理辦法>的決定》,對(duì)不構(gòu)成借殼上市的上市公司重大購買、出售、置換資產(chǎn)行為取消審批,2015年證監(jiān)會(huì)發(fā)布《關(guān)于鼓勵(lì)上市公司兼并重組、現(xiàn)金分紅及回購股份的通知》,首次推出定向可轉(zhuǎn)債作為并購支付工具,系列政策的出臺(tái)推動(dòng)并購重組市場熱度持續(xù)上升。

圖3 截至2024Q3上市券商經(jīng)紀(jì)業(yè)務(wù)收入及增速

并購重組業(yè)務(wù)規(guī)模擴(kuò)大有望推動(dòng)證券公司投行業(yè)務(wù)收入的回升。2024年上半年,44家上市券商財(cái)務(wù)顧問業(yè)務(wù)收入(含并購重組財(cái)務(wù)顧問收入)占投行業(yè)務(wù)收入的13.7%,但占營收的比重僅為0.8%。并購重組交易進(jìn)入活躍期,有助于對(duì)券商投行業(yè)務(wù)提供一定的支撐;二級(jí)市場交易熱度修復(fù),也有助于提振投資者信心。

2024年,上市公司融資端節(jié)奏放緩,投融資改革進(jìn)程加速。新“國九條”指出要嚴(yán)把發(fā)行上市“入口關(guān)”,壓實(shí)發(fā)行人第一責(zé)任和中介機(jī)構(gòu)“看門人”責(zé)任等,保護(hù)投資者合法權(quán)益。在政策監(jiān)管強(qiáng)化的背景下,上市公司融資節(jié)奏有所放緩。

根據(jù)同花順的統(tǒng)計(jì),2024年1-11月,A股IPO和再融資額分別為539億元、1405億元,同比下降84%和80%。隨著市值管理指引正式稿的落地,上市公司分紅和增持回購力度提升,有望持續(xù)改善資本市場投資回報(bào)水平,加快資本市場投融資綜合改革進(jìn)程,融資端或逐步恢復(fù),預(yù)計(jì)2025年IPO節(jié)奏或?qū)⒈3制椒€(wěn)。

在IPO與再融資規(guī)模縮量的同時(shí),債券承銷提供支撐。2024年IPO項(xiàng)目整體撤否率提升,債權(quán)承銷規(guī)模保持穩(wěn)定。已上會(huì)IPO項(xiàng)目仍保持著較高通過率,但I(xiàn)PO項(xiàng)目整體撤否率提升。截至12月26日,2024年IPO撤否項(xiàng)目數(shù)達(dá)426個(gè),數(shù)量高于2019-2023年,但同期債券發(fā)行規(guī)模與券商債券承銷規(guī)模保持穩(wěn)定,有望對(duì)投行業(yè)務(wù)規(guī)模提供一定的支持。

2024-2025年證券行業(yè)營收有望實(shí)現(xiàn)同比正增長

從各分項(xiàng)業(yè)務(wù)來看,在經(jīng)紀(jì)業(yè)務(wù)方面,交投熱度延續(xù)成交額有望持續(xù)回升。截至2024年三季度末,滬深兩市日均股基成交額為9210億元,同比下降8.6%。“924”新政后市場顯著回暖,10月1日至12月26日,日均股基成交額已回升至2.09萬億元,有望帶動(dòng)全年日均股基成交額同比增速回正。在悲觀、中性、樂觀場景下,根據(jù)民生證券的測算,假設(shè)2024年最后3個(gè)交易日的日均股基成交額分別為2024年最低、平均、最高值,則2024全年同比增速分別為20%、21%、25%。

在新“國九條”及資本市場“1+N”配套制度體系逐步完善的基礎(chǔ)上,2025年增量政策預(yù)計(jì)將加速出臺(tái),股市交投活躍度有望保持較高水平,結(jié)合2012-2024年股基成交額年復(fù)合增速,同樣在悲觀、中性、樂觀場景下,預(yù)計(jì)2025年A股日均股基成交額有望同比增長2%、5%、8%。

在信用業(yè)務(wù)方面,融資余額增速或小幅提升。市場情緒回暖有望帶動(dòng)全市場融資余額恢復(fù),在悲觀、中性、樂觀場景下,預(yù)計(jì)2024年年末融資融券余額增速分別為13%、14%、18%,2025年年末融資融券余額增速分別為-3%、2%、5%。2024年7月11日,證監(jiān)會(huì)暫停轉(zhuǎn)融券業(yè)務(wù),預(yù)計(jì)未來融券規(guī)模有所回落。9月央行創(chuàng)設(shè)上市公司增持回購再貸款,鼓勵(lì)商業(yè)銀行向上市公司放貸以增持回購,貸款利率原則上不超過2.25%,商貸可能對(duì)券商股票質(zhì)押業(yè)務(wù)存在一定的分流。但股市企穩(wěn)疊加經(jīng)濟(jì)回暖,仍然有助于提升上市公司股權(quán)質(zhì)押和擴(kuò)張意愿,預(yù)計(jì)券商信用業(yè)務(wù)收入保持穩(wěn)中有升狀態(tài)。

在投行業(yè)務(wù)方面,并購重組與債權(quán)承銷有望成為主要支撐。2024年,股權(quán)融資規(guī)模大幅回落,IPO與再融資規(guī)模或維持低位,而并購重組規(guī)模有望回升,債券承銷規(guī)模則保持增長。預(yù)計(jì)2024年三類場景下股權(quán)融資規(guī)模同比分別下降82%、78%、75%,公司債融資規(guī)模同比分別增長20%、25%、30%。而2025年A股股權(quán)承銷規(guī)模有望筑底企穩(wěn),債權(quán)承銷或延續(xù)增長趨勢。預(yù)計(jì)2025年三類場景下股權(quán)融資規(guī)模同比分別增長0、8%、15%,公司債融資規(guī)模同比分別增長5%、10%、20%。

根據(jù)以上分析假設(shè),民生證券對(duì)2024-2025年證券行業(yè)營收增速及收入結(jié)構(gòu)進(jìn)行拆分預(yù)測:

一是自營業(yè)務(wù):2024年前三季度,行業(yè)自營業(yè)務(wù)收入為1482億元,同比增長27%。9月末以來,權(quán)益市場景氣度顯著提升,預(yù)計(jì)2024年全年行業(yè)投資類收入同比維持較快增速,且市場回暖具備持續(xù)性,2025年自營業(yè)務(wù)收入有望保持增長。中性情景下預(yù)計(jì)2024-2025年行業(yè)投資類收入同比分別增長20%、6%。

二是經(jīng)紀(jì)業(yè)務(wù):股基成交額有望延續(xù)小幅回升狀態(tài)。盡管行業(yè)傭金率整體下行,證券公司并購重組提速有望緩解同質(zhì)化競爭壓力,疊加公募基金降費(fèi)的逐步落地,預(yù)計(jì)未來傭金率下行速度有所放緩。整體來看,預(yù)計(jì)2024-2025年行業(yè)經(jīng)紀(jì)業(yè)務(wù)收入有望同比增長5%、5%。

三是資管業(yè)務(wù):2024年三季度,上市券商資管凈收入同比仍維持負(fù)增長。隨著權(quán)益市場的企穩(wěn),疊加年末固收類資產(chǎn)熱度的提升,2025年券商集合資管規(guī)模或?qū)⑻嵘型麕?dòng)整體資管規(guī)模降幅收窄,并帶動(dòng)券商資管業(yè)務(wù)收入企穩(wěn)回升。假設(shè)中性情景下,2024-2025年券商資管收入同比增長0、6%。

四是信用業(yè)務(wù):隨著市場情緒的回暖,預(yù)計(jì)2024年全年兩融日均余額有望維持在1.9萬億元左右,較2020-2023年平均水平有所上升。2023年4月和8月證券交易備付金比例迎來兩輪下調(diào),疊加2024年11月券商保證金利率下行,券商利息凈收入有望保持穩(wěn)定。預(yù)計(jì)2024-2025年信用業(yè)務(wù)收入同比增速分別為-10%、6%。

五是投行業(yè)務(wù):2024年前三季度,IPO、再融資、債券承銷規(guī)模分別為528億元、1933億元、11.1萬億元,同比增速分別為-84%、-72%、-3%。2024年全年IPO與再融資規(guī)模保持同比下滑,但并購重組熱度上升,2025年股權(quán)融資業(yè)務(wù)壓力有望緩解。而融資成本維持低位,預(yù)計(jì)券商債券承銷業(yè)務(wù)規(guī)模保持穩(wěn)定。綜合來看,預(yù)計(jì)2024-2025年投行收入同比增速為-40%、5%。

綜合來看,在中性場景下,預(yù)計(jì)2024-2025年證券行業(yè)有望實(shí)現(xiàn)16.4%、5.7%的營收同比增長。

創(chuàng)新業(yè)務(wù)轉(zhuǎn)型加速成業(yè)績?cè)鲩L點(diǎn)

2024年,證券行業(yè)并購案例持續(xù)推進(jìn),資產(chǎn)購買形式多元化。自2024年第三個(gè)“國九條”發(fā)布以來,國央企背景券商積極響應(yīng)做強(qiáng)國有資本導(dǎo)向,并購重組進(jìn)程提速。2024年8月,深圳國資體系下的國信證券籌劃收購萬和證券股權(quán),2024年9月,上海國資旗下國泰君安籌劃吸并海通證券,從籌劃至發(fā)布交易草案均不足4個(gè)月。中小券商也可以通過跨區(qū)域、跨業(yè)務(wù)條線收并購,擴(kuò)大經(jīng)營范圍和業(yè)務(wù)規(guī)模。若合并方案順利完成,收并購主體各項(xiàng)業(yè)務(wù)規(guī)模有望在2024年基礎(chǔ)上取得明顯提升,券商并購重組有望推動(dòng)業(yè)績改善。

除了并購重組推動(dòng)資源整合外,券商創(chuàng)新業(yè)務(wù)也在轉(zhuǎn)型加速,ETF與FICC等創(chuàng)新業(yè)務(wù)或成業(yè)績?cè)鲩L點(diǎn)。

從ETF業(yè)務(wù)來看,被動(dòng)投資規(guī)模快速增長,ETF業(yè)務(wù)收入有望快速提升。2024年,國內(nèi)ETF市場迎來顯著增長,總規(guī)模突破3萬億元。統(tǒng)計(jì)數(shù)據(jù)顯示,截至2024年11月,國內(nèi)ETF總規(guī)模達(dá)到3.67萬億元,同比增速達(dá)79%。根據(jù)滬深交易所9月發(fā)布的上半年《ETF投資交易白皮書》數(shù)據(jù),2023年ETF市場總規(guī)模突破2萬億元大關(guān),2024年繼續(xù)突破3萬億元;其中,2024年上半年,滬市ETF資金凈流入達(dá)到4617億元,總成交額達(dá)14.7萬億元,日均成交額超千億元。

ETF產(chǎn)品數(shù)量和種類不斷豐富,成為重要的資產(chǎn)配置工具,ETF投顧隊(duì)伍規(guī)模有望持續(xù)提升。從歷史數(shù)據(jù)來看,2014-2015年、2018年和2020年,ETF總規(guī)模實(shí)現(xiàn)較高增速。在權(quán)益市場震蕩的背景下,ETF產(chǎn)品有望憑借低成本、分散投資、透明度高、流動(dòng)性強(qiáng)等特性成為資產(chǎn)配合和組合優(yōu)化的重要產(chǎn)品。伴隨ETF產(chǎn)品規(guī)模和種類的持續(xù)提升,券商ETF投顧隊(duì)伍規(guī)模和服務(wù)質(zhì)量有望持續(xù)提升,通過開放式平臺(tái)服務(wù),在產(chǎn)品入口端向市場更多管理人開放,配合多元化的投顧服務(wù)體系,幫助更多投資者實(shí)現(xiàn)資產(chǎn)增值。

券商ETF收入來源來自做市和代銷尾傭等,未來收入渠道有望持續(xù)拓寬。近兩年來,ETF因品種豐富和投資方式的多樣化,逐漸成為資本市場投資的新利器,受到投資者的青睞。ETF業(yè)務(wù)將成為券商財(cái)富管理轉(zhuǎn)型的重要抓手,多家券商正積極布局ETF業(yè)務(wù),希望通過ETF業(yè)務(wù)搶占競爭“新高地”。

縱觀全球,各大市場ETF做市商的主要盈利方式主要包括報(bào)價(jià)價(jià)差、ETF折溢價(jià)價(jià)差套利、交易所稅收返還和激勵(lì)等。當(dāng)前中國做市商的盈利機(jī)制和其他市場相比有很大不同,主要收入來源是基金公司的返傭、基金代銷尾傭等,未來券商ETF業(yè)務(wù)的收入渠道有望持續(xù)拓寬,為營收提供更大支撐。

從FICC 業(yè)務(wù)來看,固收業(yè)務(wù)拓寬收入渠道,大宗商品與衍生品提高增長空間。FICC 業(yè)務(wù)包括固定收益、外匯及大宗商品業(yè)務(wù),債券承銷和債券投資是目前券商FICC收入的主要來源。FICC業(yè)務(wù)為固定收益(FI)、外匯(C)及大宗商品(C)業(yè)務(wù)統(tǒng)稱,在固收業(yè)務(wù)方面,上市證券公司收入規(guī)模占比較高,同時(shí)通過期貨子公司參與大宗商品業(yè)務(wù)經(jīng)營,外匯業(yè)務(wù)仍處在早期經(jīng)營階段。

在自營投資方面,為實(shí)現(xiàn)凈資產(chǎn)規(guī)模穩(wěn)步增長,債券投資成為近年來券商自營投資的主要品種,自2016年以來,債券投資占證券公司金融資產(chǎn)比重保持在50%以上,2022年占比達(dá)到68.8%。隨著券商凈資產(chǎn)規(guī)模的穩(wěn)步提升,固定收益證券投資仍然具備較高的增長空間。在債券承銷方面,券商債券承銷結(jié)構(gòu)以公司債、地方政府債、非政策性金融債等品種為主,2019-2023年,行業(yè)債券承銷規(guī)模由25萬億元提升至83萬億元,同比增速保持在20%以上。盡管債券承銷費(fèi)率低于IPO、再融資等券商傳統(tǒng)投行業(yè)務(wù),且受制于市場競爭格局而有所下行,但有望在股票承銷業(yè)務(wù)之外為投行業(yè)務(wù)收入提供有力補(bǔ)充。

2014年至今,國內(nèi)資本市場對(duì)外開放力度加大。2014年第二個(gè)新“國九條”指出,證監(jiān)會(huì)的配套機(jī)制及改革持續(xù)推出,多層次、開放性資本市場逐步深化。在國際化方面,2014年滬港通、2016年深港通正式開通,擴(kuò)大了資本市場的對(duì)外開放,2019年滬倫通啟動(dòng),允許上海和倫敦兩地上市公司發(fā)行存托憑證,進(jìn)一步拓寬了資本市場的國際合作。證監(jiān)會(huì)主席吳清在中國香港交易所互聯(lián)互通十周年高峰論壇致辭時(shí)表示,中國證監(jiān)會(huì)將始終堅(jiān)持市場化、法治化、國際化的方向,為國際投資者投資中國市場創(chuàng)造更好的環(huán)境。在此背景下,資本市場對(duì)外開放力度逐步加大。

2024年1月,多部門聯(lián)合發(fā)布《粵港澳大灣區(qū)“跨境理財(cái)通”業(yè)務(wù)試點(diǎn)實(shí)施細(xì)則》(修訂版),在投資者準(zhǔn)入條件、個(gè)人投資者額度、業(yè)務(wù)試點(diǎn)范圍、宣傳銷售安排等方面進(jìn)行優(yōu)化, 其中,明確證券公司可參與展業(yè),將單個(gè)投資者額度由人民幣100萬元提升至300萬元,且同時(shí)參與銀行與證券公司渠道時(shí),兩類渠道個(gè)人投資額度各為150萬元人民幣等。2月26日,新修訂的粵港澳大灣區(qū)“跨境理財(cái)通”業(yè)務(wù)試點(diǎn)實(shí)施細(xì)則正式施行,試點(diǎn)機(jī)制優(yōu)化工作有序展開。

14家券商首次參與“跨境理財(cái)通”試點(diǎn),有望發(fā)揮業(yè)務(wù)協(xié)同與示范效應(yīng)。中國香港證監(jiān)會(huì)發(fā)布首批參與跨境理財(cái)通試點(diǎn)計(jì)劃券商名單,14家持牌法團(tuán)可參與跨境理財(cái)通試點(diǎn)計(jì)劃,以內(nèi)地證券公司在港分支機(jī)構(gòu)為主,有助于內(nèi)地券商與港澳機(jī)構(gòu)業(yè)務(wù)協(xié)同。另外,根據(jù)1月發(fā)布的修訂版《實(shí)施細(xì)則》,內(nèi)地機(jī)構(gòu)可與多家港澳機(jī)構(gòu)合作開展“跨境理財(cái)通”業(yè)務(wù)。首批入圍券商仍以頭部機(jī)構(gòu)為主,示范效應(yīng)或推動(dòng)證券行業(yè)財(cái)富管理業(yè)務(wù)水平持續(xù)提升。

在政策環(huán)境的支持下,頭部券商有望受益于多業(yè)務(wù)條線的業(yè)績共振,關(guān)注通過收并購和融資積極擴(kuò)大業(yè)務(wù)布局范圍的中型券商,同時(shí)關(guān)注經(jīng)紀(jì)和資管等輕資本業(yè)務(wù)具備特色的小型券商。

(作者為專業(yè)投資人士)