美國債市的供需結構

2025-01-12 00:00:00溫婉

證券市場周刊 2025年1期

美國債券市場規模位居世界第一,美國國債利率作為全球無風險利率的代表,對全球金融市場各類資產價格都有較大的影響。近期受到特朗普交易升溫和美聯儲降息節奏的影響,10年期美債利率快速上升至4.6%附近,引起了全球投資者的廣泛關注。

美國債券市場起源于獨立戰爭時期,18世紀末期,美國國會批準聯邦政府承擔戰爭期間為籌集經費發行債券的償還義務,美國國債正式誕生。19世紀40年代以前,美國債券市場集中在紐約證券交易所,后隨著債券市場品種擴充、機構投資者占比擴大,債券交易逐漸轉向場外。20世紀60年代,抵押貸款債券(MBS)出現。1980年以后,美國債券市場規模逐步成為世界第一。根據國際清算銀行數據,截至2024年一季度,美國債券市場余額56.1萬億美元,遠高于位列第二的中國(23.0萬億美元)和第三的日本(10.8萬億美元)。

供給結構

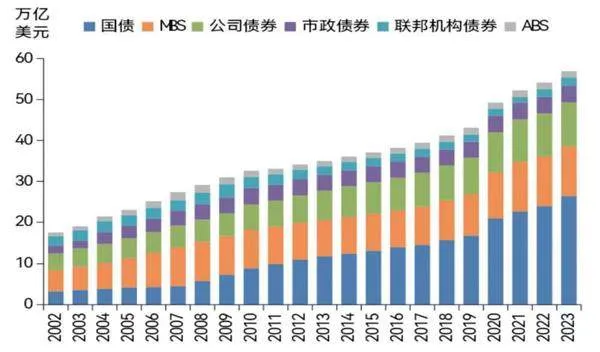

截至2023年末,美國債券市場存量規模為56.9萬億美元(數據來源于美國證券業與基金市場協會(SIFMA)。自2022年起SIFMA不再公布抵押貸款債券MBS和資產支持證券ABS的存量規模,本文采用2021年數據進行估算替代,故規模數值與上文國際清算銀行統計數據略有出入。),具體包括美國國債(26.4萬億美元,占比45.4%)、MBS(12.2萬億美元,占比21.0%)、公司債(10.7萬億美元,占比18.5%)、市政債(4.1萬億美元,占比7.0%)、聯邦機構債(2.0萬億美元,占比3.4%)、資產支持證券ABS(1.6萬億美元,占比2.7%)。

美國債市發行主要集中于國債、MBS和公司債,近10年發行量的均值分別為3.1萬億美元、2.4萬億美元、1.6萬億美元,分別占比35.0%、26.1%、18.9%。2008年之前,美國房地產行業發展繁榮,大量的房貸和次級貸款被打包成MBS,使得MBS成為美國債市發行主力。

圖1 美國債券市場各類債券存量

圖2 美國國債持有者結構變化

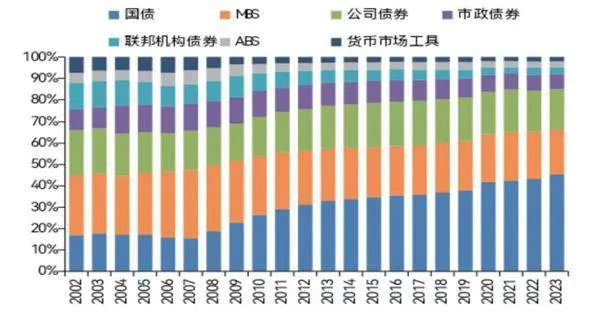

圖3 美國各券種發行量

圖4 美國各券種發行占比

2008年次貸危機爆發后,MBS發行大幅萎縮,聯邦政府推出的7000億美元救市計劃導致財政赤字激增,推動美國國債發行迅速增加,接替MBS成為美國債市的主要發行品種。次貸危機后美聯儲的量化寬松降低企業融資成本,推動公司債發行逐漸升溫。2020年為應對新冠疫情沖擊,美聯儲短期國庫券發行規模由2019年的9.1萬億美元大幅激增至11.7萬億美元。同時,美國房地產市場再度走強,拉動MBS發行量回升。

美國國債總體分為流通國債和非流通國債,流通國債面向公開市場發行,可在二級市場上自由交易;非流通國債面向特定機構發行,投資者購買后必須持有到期,在國債市場占比較小。

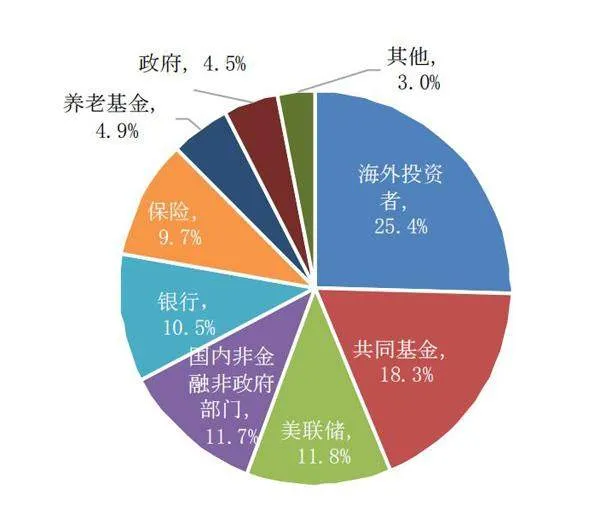

圖5 2023年美債持有者結構

流通國債具體分為短期國庫券(Bills,期限一年期以內)、中期國債(Notes,1-10年期)、長期國債(Bonds,10年期以上)、通脹保值債(TIPS)、浮動利率債(FRN)。截至2023年末,上述債券存量占比分別為21.5%、52.2%、16.5%、7.6%和2.2%。

需求特征

從二級成交來看,美國國債和MBS流動性最好,2023年日均成交量分別為6523億美元、2560億美元,市場成交占比分別為67%、26%。MBS內部流動性差異分化,存量占比88%的機構MBS(機構MBS由聯邦政府支持的企業(如房利美、房地美)、政府機構(如聯邦住房貸款抵押公司)發行。非機構MBS則是由私營部門發行。)日均成交量占比99%。

美國國債和機構MBS成交活躍主要受益于其發行規模大、信用風險低。但受財政赤字、量化寬松等因素影響,美國國債流動性降低,換手率已從2007年的12.6%下降至2023年的2.5%。

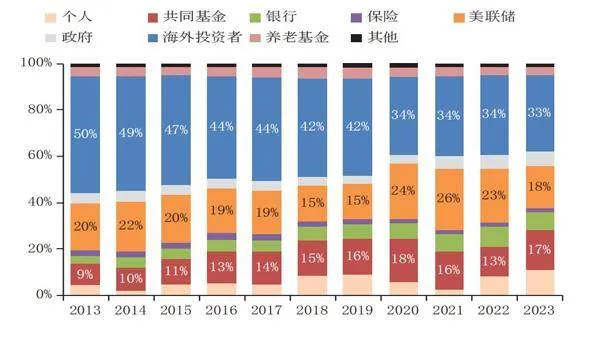

美債持有者結構多元,具體包括海外投資者(占比25.4%)、共同基金(占比18.3%)、美聯儲(占比11.8%)、個人和企業(占比11.7%)、銀行(占比10.5%)、保險(占比9.7%)、養老基金(占比4.9%)、政府機構(占比4.5%)等。其中,美債前三大持有者海外投資者、共同基金、美聯儲也長期穩居美國國債持有規模的前三位。

受益于高流動性、高安全性以及美元的全球儲備貨幣地位,美國國債長期受國際投資者青睞,但海外機構的持倉占比呈逐年下降態勢。在實施多輪的量化寬松和債券購買計劃后,美聯儲成為美國國債的第二大持有者。受美聯儲2021年11月起開啟縮表計劃影響,2022年起美聯儲的美國國債持倉占比逐漸下滑。

綜上,次貸危機以來,美國政府在債券供需兩端發揮的作用加大。從供給端來看,美國國債規模逐漸提升至近存量美債規模的一半。從需求端來看,雖然海外機構仍是美債主要投資者,但美聯儲的持倉占比顯著增加,政府加杠桿行為明顯。

(作者來自中國建設銀行金融市場部,本文僅代表作者本人觀點,與所在單位無關)