逢低配置科技成長 精選細分進攻方向

2025-01-22 00:00:00

股市動態分析 2025年1期

在“春季躁動”行情全面開啟之前,市場出現短期震蕩調整,正是逢低配置的機會。那么,哪些投資方向更值得關注呢?

“春季躁動”期間行業表現復盤

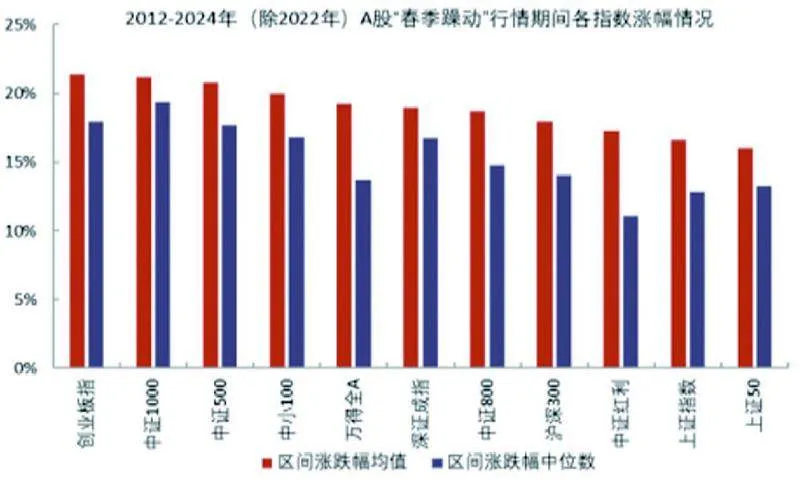

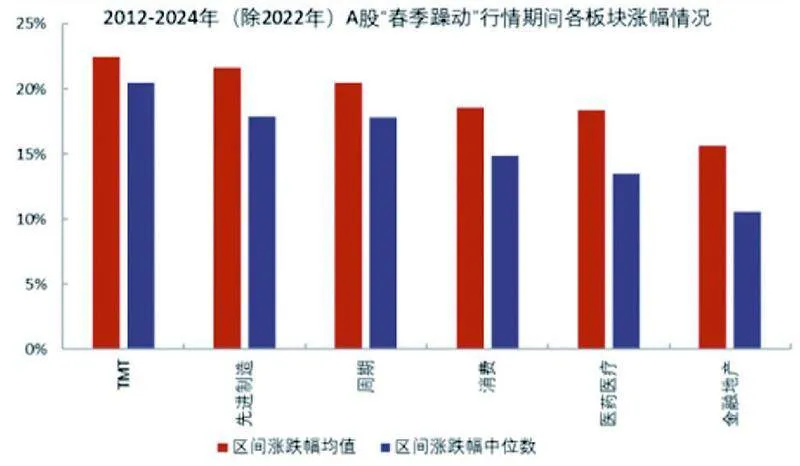

根據光大證券統計,2012年至2024年期間,多數寬基指數在A股“春季躁動”期間均表現較好,其中,創業板指、中證1000指數在期間領漲,區間漲跌幅均值分別為21.4%、21.2%。分板塊來看,TMT、先進制造等板塊表現較好,其在2012年至2024年(除2022年)A股“春季躁動”期間漲跌幅均值分別為22.5%、21.7%。(見圖一、二)

啟動節奏方面,華金證券將春季行情開啟時間較后的年份按照指數節奏劃分階段,分別將不同時期漲幅前5的行業列出,發現春季行情中通常高景氣行業率先啟動,后期補漲行業相對占優。(見圖三)

春季行情前期高景氣率先啟動,如2011受益于商品房銷售增速達約27.4%左右的建筑裝飾、機械設備;2014年受益于互聯網周期疊加3G推動傳媒、計算機率先走強;2016、2017受益于供給側改革下產能出清盈利優化的有色金屬、建筑建材等行業率先走強、2019年受益于半導體上行周期下的電子、計算機走強,2022年受益于新能源趨勢下的電新走強,2024年受益于AI周期開啟下的計算機、傳媒、通信走強。

春季行情后期,補漲行業相對占優,如2014年受益于減產協議下供給收縮的石油石化,2016年受益物聯網、云計算等帶動第三輪半導體上行周期下走強的計算機、通信、傳媒,2022受益于地緣沖突下供給收縮減產及經濟修復預期下的煤炭、有色金屬、基礎化工,2024年受益于財政政策及內需提振政策發力下走強的家電、供給收縮下走強的有色金屬、及地產政策放松下的地產。

圖一:A股“春季躁動”行情期間各指數漲幅情況

圖二:A股“春季躁動”行情期間各板塊漲幅情況

財通證券總結過往經驗認為,“春季躁動”風格上通常先是大盤、績優,再到小盤、主題,春節前“意外偏多”、春節后至兩會“以穩為主”。兩會前春季躁動所選進攻方向,往往來自中央經濟工作會議的重要主題,如2016年會議主題供給側改革,產能過剩的周期板塊靠前,2019、2020、2024年主題科技創新,TMT等新興科技方向靠前。

科技板塊持續高景氣 精選細分進攻方向

今年春季行情來看,在新質生產力政策與AI周期共振下,科技板塊大概率仍是景氣度最高的行業。當前科技產業正處在新一輪向上大周期中,2025年相關板塊基本面或更優,科技制造和中高端制造或是A股中期主線。

既然已知科技成長大方向的確定性較強,接下來就需要篩選出其中未來潛在上漲空間較大、值得重點關注的細分行業。具體方法上,可以參考國金證券的以下篩選思路:

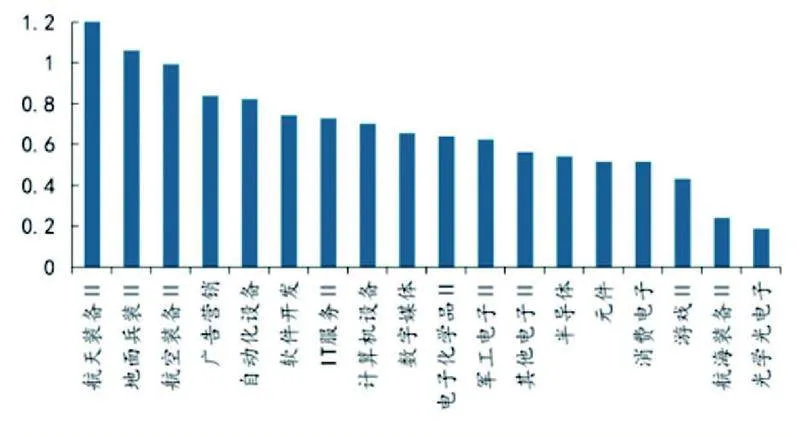

第一步,剔除短期已經被定價較為充分(PEG高于1)的行業。根據主要科技行業2025年盈利預期增速,以及按照當前的市值對應的2025年預測PE,可以得出各行業當前在2025年的PEG水平。(見圖四)

圖三:歷年A股“春季躁動”行情各階段漲幅靠前行業

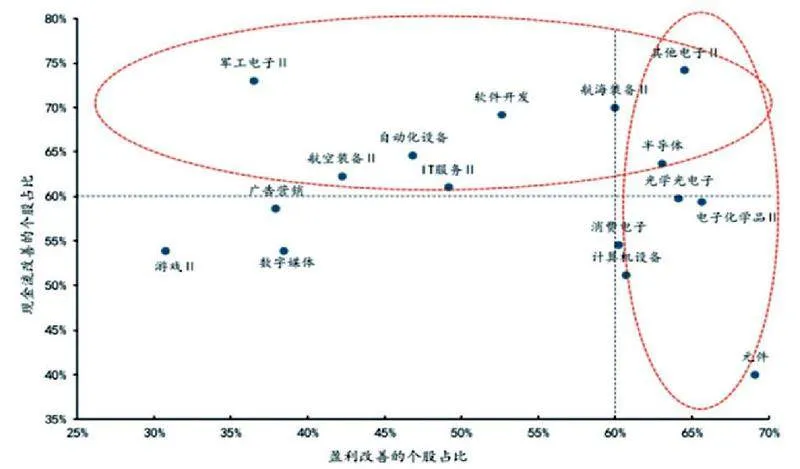

第二步,進一步篩選出盈利或現金流明顯改善的行業。首選盈利明顯改善:①EPS增速處于樣本TOP30%,②EPS趨勢改善或拐頭向上,滿足條件的個股占比gt;60%;次選現金流明顯改善:經營性現金流回升的個股占比gt;60%。(見圖五)

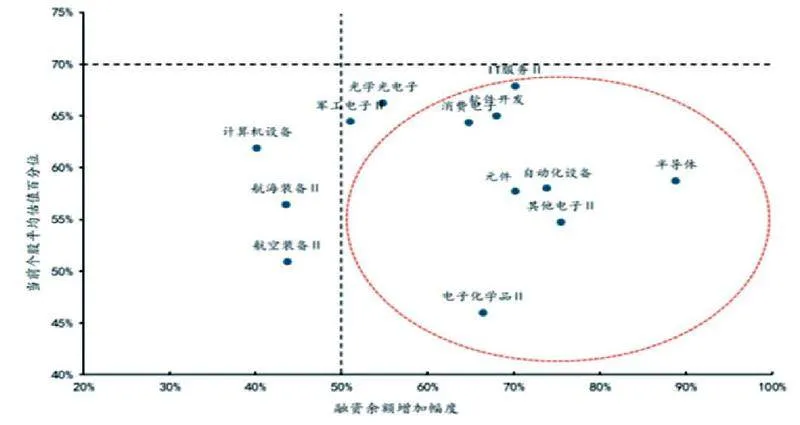

第三步,篩選資金青睞以及估值相對低估合理的行業。在過去兩年的春季躁動期間,科技行業融資余額的增加幅度和其漲跌幅呈現正相關關系,融資余額增加越大,漲幅也越大。融資余額增加幅度大,表明該行業更受資金的青睞,同時杠桿資金的流入也對該行業形成了重要買盤支撐。因此進一步篩選9月24日至今融資余額增加幅度超過50%,同時當前個股平均估值百分位低于70%的行業。(見圖六)

第四步,在以上行業中,重點關注當前盈利預期上修的行業。如AI產業、國家安全等將成為2025年第一季度主題投資的重點方向,產業的快速發展對上市公司的財報將逐步產生積極的影響,或通過盈利預期上修的方式進行集中體現。

根據國金證券對于重點關注行業在2024年第三季度財報以來的盈利預期走勢統計,盈利預期上行、邊際改善或保持穩定的行業主要包括電子(半導體、消費電子、光學光電子、元件等)、計算機、機械設備、軍工,作為科技成長首選方向,值得重點關注。

圖四:主要科技行業2025年PEG

圖五:篩選盈利改善個股和現金流改善個股占比更高的行業

圖六:篩選融資余額增加幅度較大且估值百分位相對較低的行業

猜你喜歡

計算機應用(2022年2期)2022-03-01 12:33:42

計算機應用(2021年4期)2021-04-20 14:06:36

計算機應用(2021年1期)2021-01-21 03:22:38

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

股市動態分析(2016年5期)2016-09-29 12:42:27

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

太空探索(2015年3期)2015-07-12 11:01:40