牧原股份:業績預增五倍股價反應平淡

2025-01-22 00:00:00李興然

股市動態分析 2025年1期

1月8日晚間,牧原股份(002714)發布2024年度業績預告,公司預計2024年全年實現歸屬于上市公司股東的凈利潤170億元至180億元,扭虧為盈,同比增幅高達498.75%—522.21%。

這么好的業績,牧原的股價反應卻非常平淡,第二日高開低走,盤中一度翻綠,最終僅上漲5分錢,略漲0.13%,這是為何?

業績真的炸裂嗎?

先來看業績預告的主要數據。(見圖一)

圖一:牧原股份業績預告主要數據

對于業績變動的原因,公告顯示,報告期內公司生豬出欄量、生豬銷售均價較去年同期上升,且生豬養殖成本較去年同期下降。

單看上述數據,不可謂不好,甚至會給人一種好到爆表的感覺。

但考慮到牧原股份前三季度實現營收967.75億元,同比增長16.64%,歸母凈利潤104.81億元,同比扭虧變動幅度668.90%,扣非歸母凈利潤112.21億元,同比扭虧變動幅度754.04%,基本每股收益1.94元/股,同比增長670.59%。

由上述數據可以計算出,24Q4,公司歸母凈利潤為65.19-75.19億元,2023年第四季度,牧原股份歸母凈利潤為虧損24.21億元,據此可以算出,2024年第四季度歸母凈利潤同比增加達89.40-99.40億元,同比增長369.27%-410.57%。

第四季度增幅比全年增幅慢。

牧原股份2024年盈利的主力時段是第三季度。單季度來看,公司2024Q3實現營收399.09億元,同比/環比分別+28.33%/+30.45%,歸母凈利潤96.52億元,同比/環比分別+930.20%/200.85%,扣非歸母凈利潤103.42億元,同比/環比分別+866.04%/+216.72%。

要說炸裂程度,牧原三季度的業績才是真的沖擊力夠強。

牧原的三季報預告是10月9日盤后發布,10月10日,公司股價在前一天大跌的情況下,高開低走,收盤上漲3.57%。

牧原的三季報正式報告是10月29日盤后發布,30日,公司股價高開后小幅低走最后再拉升,最終收漲1.93%。

可以看出,即使更靚麗的三季度,牧原股份在相關公告后的第二天都表現較為平淡(考慮到當時市場活躍度明顯高于當前)。

四季度以來,牧原股份的股價并未開啟大漲模式,而是在整個四季度下跌了約15.23%。

并非只有牧原股份一家豬企股價表現不佳,大部分上市豬企的股價表現都不太好。除了牧原股份以外,另外兩家豬企巨頭溫氏股份和新希望,四季度股價分別下跌了17.34%和13.74%。

四季度那段時間,市場的整體表現不算太差,上證指數四季度漲幅為0.46%,深證成指為下跌1.09%,創業板指數四季度下跌1.54%。

即,上述豬企的股價走勢已跑輸了市場。為何豬企的股價在四季度會集體陷入回調之中?

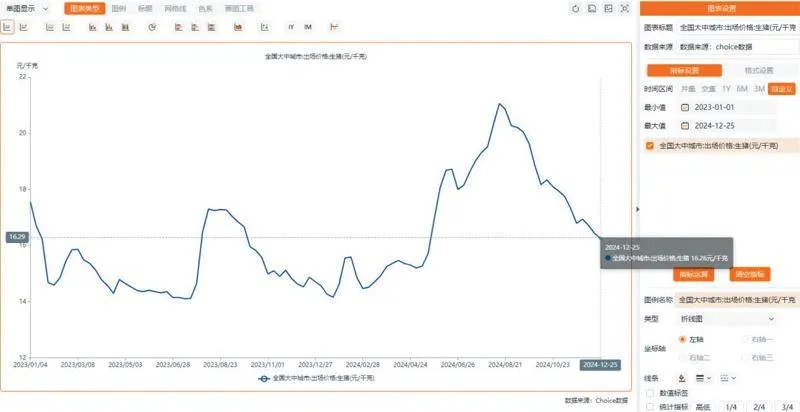

這背后跟豬價有關。以全國大中城市生豬出廠價格走勢來看,5月份見底后,豬價便從約15元/公斤一路上漲到8月中旬的21元/公斤以上;此后豬價雖然有所回調,但在10月前仍保持在17元/公斤以上,可以說整個三季度,豬價基本維持在高位震蕩。

價格提升的背景下,牧原股份還趁高位加速“出貨”,三季度生豬銷售量高達1775.7萬頭,其中包含商品豬1615萬頭,仔豬151.4萬頭,以及種豬9.3萬頭。

量價齊升,造就了牧原股份三季度96.52億元的靚麗業績。

但進入10月份以來,豬價開始高位回落。豬價從10月中旬的18元以上/公斤跌至12月下旬的16元/公斤附近,跌幅在一成以上。截至12月25日,價格為16.26元/公斤,跟8月份最高點21.06元/公斤相比直接跌去了22.80%。按照四季度的豬價走勢計算,就可以預見,牧原股份四季度的盈利將環比明顯減少。(見圖二)

2025年豬價又會怎么變化?

業內人士的觀點不一。

農業農村部生豬產業監測預警首席專家王祖力曾表示,2024年10月份之后新生仔豬數量同比轉正,10月份同比增長0.5%,11月份同比增長3%,12月份同比增幅將更大,預示著2025年春節后消費淡季豬肉階段性過剩的可能性較大,生豬養殖效益大概率將由正常盈利轉向微利甚至虧損。

中國農業科學院北京畜牧獸醫研究所研究員朱增勇在接受媒體采訪時表示,預計2025年全年豬價小幅低于2024年,全年看仍能保持正向收益,但收益低于2024年,同時可能還存在階段性虧損且年度高價將明顯低于2024年。

生豬養殖的周期性極其明顯,基本上就是三四年一個周期。背后就是供求關系影響,賺錢了大家都來,豬太多了就跌價,然后有人虧本就減少養豬,到了一個點豬價就開始上漲。

對于生意模式的先天缺陷,巨頭們都在生豬養殖成本控制的能力提升方面做功課。

據牧原的投資者關系活動記錄表,11月公司PSY達29以上,養殖完全成本降至13.1元/公斤,預計25年完全成本有望階段性達12元/公斤,25年全年降本目標為13元/公斤。

溫氏股份則表示,不過度關注豬價波動,更多依靠內部管理,堅持成本領先戰略,獲取合理的利潤。公司希望養殖成本能夠持續保持在行業第一梯隊,乃至第一梯隊中領先的位置,這是公司生產經營管理的重要目標。

轉變的背景是,2019年至2023年,上市豬企“三巨頭”累計融資就超過5874億元;資本化帶來的就是國內生豬供給結構的轉變。

目前,生豬養殖行業已經進入了“全新的階段”。大型養殖機構的非理性“追漲殺跌”行為將減少;大型豬企更注重降本增效,以此代替簡單的產能去化與擴張。

不過,上述轉變短時間內只會降低豬周期的波動烈度,但不會使其消失,這意味著上市豬企的業績波動仍會存在。

圖二:2023年初以來全國大中城市生豬出廠價格走勢

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

河南電力(2021年5期)2021-05-29 02:10:00

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

特別健康(2018年2期)2018-06-29 06:13:42

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

領導決策信息(2017年10期)2017-05-17 04:49:02