非農強勁凸顯美國經濟韌性

2025-01-22 00:00:00肖捷張文朗

股市動態分析 2025年1期

關鍵詞:圖表

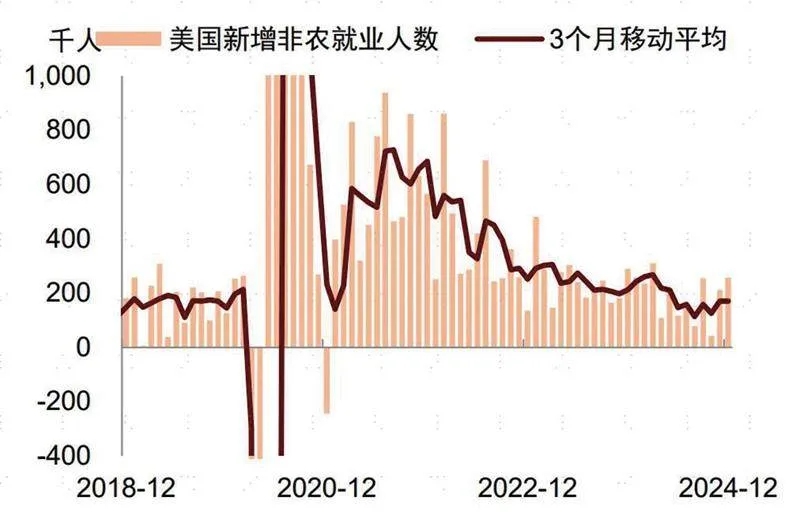

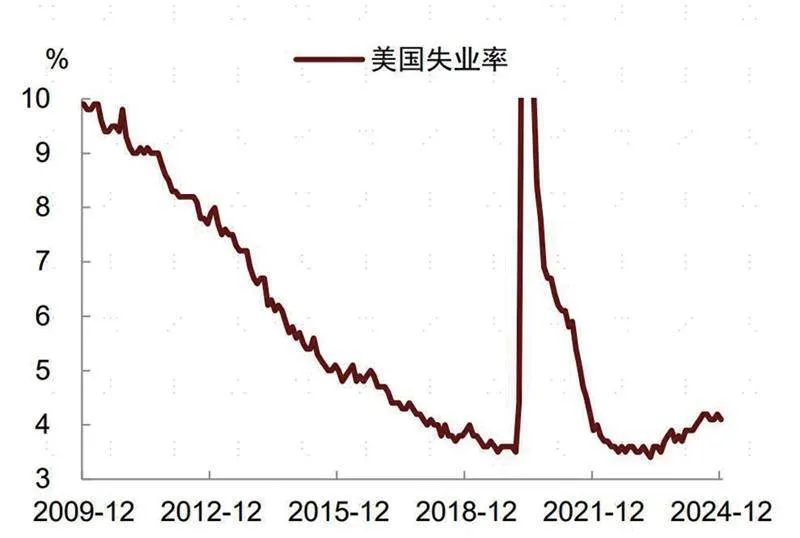

美國12月新增非農就業25.6萬人,超過市場預期的15.5萬人。這是自2023年3月以來的最高單月就業增幅。分行業來看,就業增長主要集中在服務業,或與假日期間的強勁消費有關,如醫療保健與社會援助(+7萬人)、休閑住宿(+4.3萬人)、零售(+4.3萬人)、商業服務(+2.8萬人),政府就業持續維持高位(+3萬人)。但對利率敏感的商品生產部門則較為疲軟,制造業(-1.3萬人)與采礦業(-3千人)就業回落,僅建筑業就業(+8千人)仍在增長。12月失業率從4.2%降至4.1%,主要由永久性失業的回落帶動,進一步反映出勞動力市場的韌性。

這份數據顯示美國勞動力市場仍然穩定,但制造業就業的疲軟表明,周期部門仍在受到高利率擠壓。2024年全年來看,私人服務部門創造了169.2萬個就業,政府部門創造了44萬個崗位,建筑業吸收了19.6萬個就業,但制造業的就業萎縮了8.7萬人。這一方面顯示拜登政府的《通脹削減法案》與《芯片與科學法案》對制造業的就業創造作用有限,美國再工業化任重道遠。另一方面表明持續的高利率對周期部門的擠壓仍在。非農數據公布后美國股市下跌,其中利率敏感型的房地產股和金融股領跌,小企業羅素2000指數大跌2.2%,表明市場對于周期復蘇仍存疑慮。此前公布的11月職位空缺數(JOLTs)意外上升至六個月高位,12月ISM服務業PMI指數攀升至54.1,也都反映的是服務業而非周期行業的韌性。

圖表1:12月新增非農就業大幅反彈至25.6萬人

圖表2:12月失業率回落至4.1%

非農報告也表明,“美國例外論”仍然成立,2025年開年呈現的并非全球共振復蘇,而是繼續分化。所謂“美國例外論”,指的是市場預期美國經濟高利率環境下相比于其他非美經濟體展現了更強的韌性。美國就業強勁與消費擴張形成良性循環,而歐元區等非美經濟體增長則更為停滯,12月歐央行進一步下調未來增長預測,與12月美聯儲上調增長預測形成對比。一個原因是,歐元區尤其是德國經濟中制造業占比高,在高利率和貿易不確定性增加的環境下,復蘇受到阻礙。另一個原因是,疫情后美國人口和勞動生產率均顯著增長,提升了經濟潛在增速。這種美國與非美經濟體的增長差異也造成了貨幣政策前景的差異,導致美元匯率持續強勁。強勁的美元又反過來壓制其它經濟體復蘇,這一循環需要外部力量來打破。

由于就業穩定,美聯儲沒有迫切需要在短期內改變利率,1月份大概率“跳過”降息。非農數據公布后,掉期市場預計美聯儲首次降息的時間點將在6月份,并在今年剩余時間內保持利率不變。最新定價顯示今年總共降息25個基點,而周五早些時候為40個基點。我們認為美聯儲大概率不會在1月會議降息,但3月是否降息還需要觀察通脹數據。如果通脹進一步放緩,即使勞動力市場強勁,美聯儲仍然可以降息。

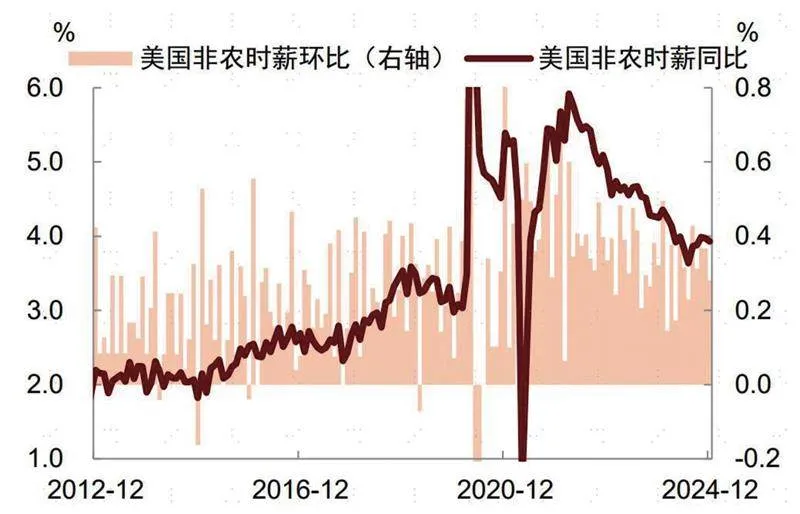

換言之,也不能將一組強勁的非農數據解讀為美聯儲未來不降息。12月非農數據雖然很強,但也無法證明勞動力市場將再次成為促進通脹回升的來源。一個證據是12月小時工資環比(+0.3%)和同比增速(+3.9%)均較上月進一步放緩,工資通脹尚未呈現反彈跡象。此外,12月的數據也容易受到年底假期的季節性干擾,就業的增長也可能與10月颶風和罷工等短期擾動過后的恢復有關,這些都可能造成數據波動。如果平滑波動來看,過去三個月的平均新增非農就業人數為17萬人,基本與疫情前的常態水平一致,并未形成加速上升趨勢。因此,我們認為對于這份非農數據也不宜過度解讀,對于美聯儲貨幣政策前景,關鍵還是看通脹走勢。

圖表3:永久性失業下降帶動失業率回落

圖表4:12月非農小時工資同環比增速回落

圖表5:分行業非農就業數據一覽

猜你喜歡

方圓(2016年23期)2017-02-05 19:31:45

方圓(2016年22期)2016-12-06 19:27:28

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年11期)2016-10-09 11:53:25

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

世界博覽(2016年15期)2016-09-27 10:47:51

方圓(2016年7期)2016-04-20 19:51:11

方圓(2016年5期)2016-03-16 19:57:32