還有哪些板塊存重估可能?

2025-02-24 00:00:00《股市動態分析》研究部

股市動態分析 2025年2期

市場的短期變化之快,可能就如2月18日下午,此時,筆者正在續接上一篇封面文章,在上午撰寫上一篇文章時,A股市場運行還較為平穩,港股則持續上攻,而下午則風云突變,A股出現單邊下跌行情,尤其是前期大熱的TMT板塊領跌,港股漲幅也明顯收窄。

從我們落筆成文到各位讀者朋友拿到雜志,中間還有好幾個交易日,行情會如何演繹無法預料,就好比市場近段時間最熱的AI概念板塊或者說科技板塊,市場都知道漲幅巨大,但后市是繼續漲,還是要調整了,誰都難以預料。

但就如上篇文章末尾筆者提到的思路,與其短期去猜熱門板塊的漲跌,還不如挖掘那些還在低位的板塊可能存在的重估機會。

經濟積極信號增多

宏觀層面看,根據民生策略的報告,當前來看,雖然由于春節假期有部分數據仍存在分歧,但不少需求的前置指標已經出現明顯超預期:

(1)從返工復工的數據來看,雖然比往年同期要慢,資金到位情況也不及預期,但從經濟高頻數據的走勢來看除了建筑領域以外的經濟活動似乎已經在恢復。

(2)從挖掘機的相關數據來看,雖然開工小時數受春節影響出現了下滑,但仍比2023年1月要好。從挖掘機的銷售情況來看也出現了類似情形:2025年1月整體銷量“開門紅”,但外需(同比+2.19%)比內需(同比-0.3%)更強。3-4月往往是挖掘機銷量的高峰月份,屆時的數據驗證可能比1-2月的更重要。

(3)從2025年1月信貸數據來看,當月社融實現超預期增長,主要貢獻來自于新增人民幣貸款與政府債券的發行,但從結構拆分來看:當前信貸擴張來源是政府>企業>居民部門。

根據央行公布的數據,1月新增人民幣貸款5.13萬億元,高于彭博一致預期4.53萬億元,同比多增2100億元;1月新增社融7.06萬億元,同比多增5833億元,且高于彭博一致預期的6.5萬億元。

華泰策略對此的看法是,財政政策靠前發力與地產數據邊際有所企穩或是信貸開門紅的基本面底色;不過企業融資需求或仍不強,與1月PMI回落至榮枯線以下形成交叉驗證,目前企業仍有一定經營壓力。1月信貸開門紅后,此后需關注地產企穩與財政發力可持續性。

展望后市,華泰策略認為,信貸企穩持續性需觀察地產銷售回暖斜率及財政發力強度。如若此后經濟基本面得以持續企穩向好,不排除此后主動外資或回流中國資產,驅動價值重估行情進一步演繹擴散。

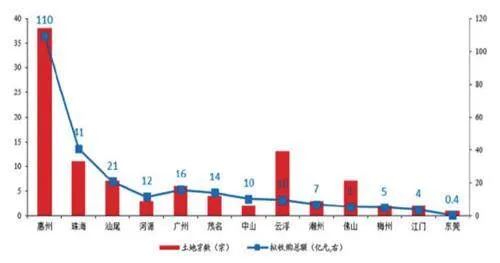

一個積極的信號是,近期廣東省內多地公示擬使用專項債回購存量閑置土地。據華創證券的不完全統計,共有13城發布公告;涉及土地99宗、254億元;擬回購土地多為宅地;被收購方多為國企;土地出讓時間多在2020-2023年;整體收儲金額/拿地金額為89%。其他省市,雖然已有部分省市發布過土地征集公告,但目前尚未看到實質性進展。(見圖一)

圖一:擬收購金額較大的,主要是惠州

哪些領域可能迎來重估?

這里也有兩個方向去思考,一個是AI為核心的科技板塊行情擴散到板塊中相對低位的領域,第二個是行情是否會擴散到科技板塊以外領域。

關于第一個思路,中泰證券認為,科技板塊后續走勢能否承接AI這一敘事的核心在于相關行業是否能持續不斷拿出新的能讓市場眼前一亮的“黑科技成果”。

中泰提出,以下兩個行業方向最有可能承接這條線索:

第一,創新藥。當前中國創新藥研發實力已快速上升。WSJ的一篇媒體文章寫道,中國生物制藥企業的研發速度比美國更快,且更便宜,生物制藥已經迎來屬于它的“Deep‐Seek”時刻。

第二,軍工、高端制造相關的“硬科技”。本輪DeepSeek等科技突破集中在特朗普上臺前后公布,可以看作是,中方對于特朗普舉措的“亮劍”。若后續中美持續升級,不排除中方繼續推出類似“黑科技”“亮劍”。而與軍工、高端制造相關直接影響大國地位與國家安全的領域或是可能性最大的方向。

就紅利類資產而言,中泰認為“關稅與政策定力超預期”的大環境決定了紅利類資產全年主線和絕對收益不變。當前無論是金融監管還是產業邏輯,都與2013年互聯網熱潮有本質區別。在當前國債利率持續走低的趨勢下,紅利資產享有相對較高的股息率與“安全邊際”。故紅利類資產、債券亦是投資組合的全年主線。

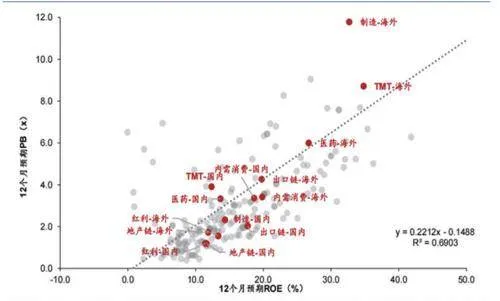

關于第二個思路,華泰策略的報告中提出,可以從估值和盈利周期兩個視角,篩選具備估值修復擴散的方向:

1)估值對比視角,以中國和海外龍頭的PB-ROE框架衡量,中國地產鏈、互聯網、制造板塊頭部企業較海外頭部企業仍具備突出性價比;內需消費中的乳制品/酒店、醫藥中的制藥/CXO、出口鏈中的家電等細分環節也具備明顯性價比;(見圖二)

圖二:PB-ROE視角下,地產鏈、紅利、出口鏈和制造業國內頭部公司較海外可比標的具備性價比

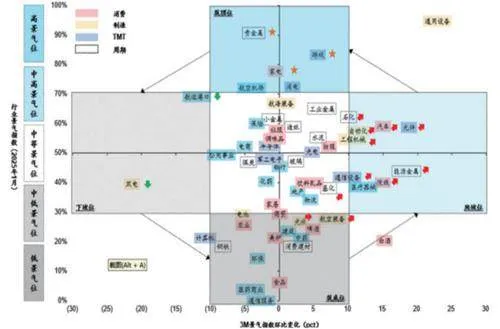

2)盈利周期角度,需求側有積極變化的主要集中于內需消費板塊,近期景氣有改善的行業有食品飲料、家電、院線、醫藥商業等;供給側有積極變化的主要關注兩類,一類是產能周期處于出清及準出清、行業競爭格局清晰的消費電子、調味發酵品、化纖、建筑等,另一類是產能周期處于困境位,更可能出現政策性或自發性的限產行為的軍工電子、光伏設備、專用設備等。(見圖三)

圖三:從跟蹤的景氣指數上看,內需消費整體筑底企穩

上述中泰和華泰的兩種思路篩選出來的有些細分方向實際上有所重合,受限于文章篇幅,我們很難再展開,各位讀者朋友可再自行深入分析、挖掘。

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

太空探索(2015年3期)2015-07-12 11:01:40