房企轉型意愿增強既存機遇也存風險

2025-02-24 00:00:00韋順

股市動態分析 2025年2期

關鍵詞:轉型

2月12日下午兩點半后,A股和港股突然大爆發。地產股是引領板塊。

當日,A股地產股尾盤異動,特發服務漲超10%,萬科A、臥龍地產漲停,中洲控股漲超8%,華夏幸福漲超7%,中交地產、德必集團漲超6%。港股內房股異動拉升,截至港股收盤,融創中國漲超20%,萬科企業漲超16%,世茂集團、旭輝控股集團、富力地產、龍湖集團等地產股均大漲。

當時,這突然的暴漲還引起一陣“騷動”,到底發生了什么?

節后成交增長

如今,事后來看,那天的地產股異動可能和一則關于巨資救助萬科的“小作文”有關。不過,上述信息并未經證實,各位讀者還需謹慎看待。而且事后看,截至2月17日收盤,地產股的行情并沒有持續性。

從消息面看,根據華泰證券的數據,節后首周(更新至2月8日)二手房成交景氣度較高,一線城市繼續領跑。農歷春節對齊后(下同),60城新房成交同比由前一周的-1.8%轉正至3%,其中一線/二線成交同比增長29.7%/12.9%;25城二手房成交同比由前一周的13.3%回升至53.1%,一線成交同比增長58.2%。

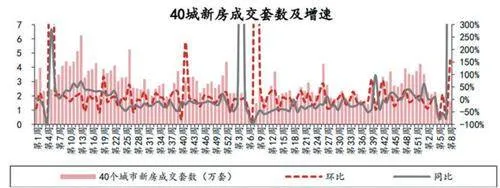

而根據中銀證券的數據,2025年2月8日-2025年2月14日這一周,因此前一周(即春節后首周)及去年同期為春節假期,新房成交面積環同比均由負轉正。新房成交面積為174.2萬平,環比上升162.4%,同比上升3621.7%,同比增速較5、6周提升了3676.9個百分點。一、二、三四線城市新房成交面積環比增速分別為205.8%、220.7%、93.9%,同比增速分別為7422.6%、3485.8%、2682.4%,一、二、三四線城市同比增速較5、6周分別提升了7497.8、3558.3、2743.0個百分點。(見圖)

圖:2025年2月8日-2025年2月14日一周40城新房成交情況

二手房成交面積環同比均由負轉正。18個城市成交面積為147.5萬平,環比上漲175.3%,同比上升28657.3%,同比增速較5、6周上升了28734.4個百分點。一、二、三四線城市成交面積環比增速分別為366.3%、135.9%、147.9%,一、三四線城市同比增速分別為20754.3%、13598.0%,同比增速較5、6周分別上升了20827.2、13670.5個百分點。

新房庫存面積環同比均下降,去化周期環比上升、同比下降。12個城市新房庫存面積為5966萬平,環比增速為-1.1%,同比增速為-14.5%;去化周期為13.6個月,環比上升0.7個月,同比下降4.4個月。一、二、三四線城市新房庫存面積去化周期分別為15.0、10.5、35.4個月,一、二線城市環比分別提升1.0、0.4個月,三四線城市環比下降0.6個月,一、二、三四線城市同比分別下降4.7、17.3、56.0個月。

土地市場環比量升價跌,同比量價齊升,土地溢價率環同比均上升。百城成交土地規劃建面為969.4萬平,環比上升456.4%,同比上升16.7%;成交土地總價為132.7億元,環比上升18.2%,同比上升53.8%;樓面均價1368.4元/平,環比下降78.7%,同比上升31.8%;土地溢價率為5.1%,環比上升1.3個百分點,同比上升4.9個百分點。

從地方兩會看樓市發力方向

目前各省級地方兩會已落幕,按照已發布的各地政府工作報告中房地產行業的闡述,中國銀河認為各地方主要從房地產發展新模式、止跌回穩等方面部署相關工作。

中國銀河認為房地產新模式或主要通過“保障+市場”住房供應體系實現,如保障性住房(其中包含保障性租賃住房等)、商品房并行的模式。從保障性住房看,部分省級報告中明確提到穩步推進保障性住房供給,建設籌集保障性租貨住房,如一線城市中的北京提到建設籌集保障性租賃住房5萬套、上海提到建設籌措保障性租賃住房7萬套(間),河南省提到新增保障性住房5.7萬套。從房屋管理看,中國銀河認為房地產全過程監管或將優化,商品房預售資金監管有望強化。

需求端,中國銀河認為,城改或為發力方向。此前在2024年12月召開的全國住房城鄉建設工作會議中提出大力支持剛性和改善性住房需求,其中提到加力實施城中村和危舊房改造,推進貨幣化安置,在新增100萬套的基礎上繼續擴大城中村改造規模。城中村具有住房密度大、居住環境相對較差的特點,城中村改造有望釋放其中居民的住房需求,或助力樓市需求釋放。

庫存端,2024年以來,存量住房和存量土地的去化被持續提及。截至2024年12月,我國待售商品住宅3.9億平米,待售規模連續兩個月擴大。在存量房處置方面,部分省份在兩會報告中提到“收購存量商品房”,如河南明確提到用好地方政府專項債支持收購存量商品房、貴州提出加大專項債券支持力度,探索“房票”模式,撬動社會資本投入,聯動推進存量安置房清零和商品房去庫存。在閑置土地方面,部分省份提出盤活存量土地,如廣東提到運用專項債資金回收閑置存量土地。

保交樓重要性凸顯。2024年10月,住建部提出增加“白名單”項目的信貸規模,滿足項目合理融資需求。截至2024年底,“白名單”項目貸款金額為5.03萬億元,超過4萬億元的目標;截至2025年1月22日,“白名單”貸款金額已達5.6萬億元。此次省級兩會報告中,多數省份明確提出做好保交樓工作。我們認為在各地方的大力推進下,保交樓有望取得成效。

中國銀河表示,地方兩會主要針對行業發展模式,樓市的需求、庫存、供給等多個方面進行相關闡述。中國銀河認為,在多方面共同努力下,效果或將逐漸顯現,因此行業估值或將抬升,頭部房企展現優秀的運營管理能力具有資金優勢,市占率有望進一步提升。

房企轉型既存投資機遇也存風險

2025年以來,地產行業還一個值得注意的現象是,以中交地產為代表的部分房企公告剝離房地產開發業務,引發市場關注。

我國房企對于戰略轉型的考量,最早可以追溯至2010年前后,以試水性質的“地產+X”為主,而后隨著房地產市場的再次升溫,轉型熱潮快速消退,房企再次聚焦房地產主業。2015-2016年受行業調整、長周期見頂的相關討論以及股權融資松綁的催化,行業迎來轉型高峰,房企轉型“堅決度”較此前提升,轉型方向非常多元化。隨著行業調整和筑底,以及房企股權融資、并購等政策方面的松綁,新一輪更為深化的轉型浪潮可能正在孕育。

華泰證券認為以下幾個因素或是房企加快轉型節奏的主要推動力量:其一,受房地產市場調整影響,部分體量較小的房企面臨較大的業績壓力,轉型迫切性較強;其二,轉型房企繼續開展重資產房地產業務的空間受限;其三,部分房企面臨保殼壓力,需要被動轉型以避免退市;其四,股權融資和并購政策也為房企轉型提供了更多支持。

總結來看,華泰認為當前環境下,上市房企推動轉型的意愿正在強化。無論是主動轉型還是被動轉型,都有望帶來公司基本面的重大變化,這其中的投資機遇值得挖掘,但也需要警惕轉型的不確定性和市場波動風險。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2021年17期)2021-11-06 03:21:30

航天工業管理(2020年4期)2020-06-16 03:17:20

汽車觀察(2018年10期)2018-11-06 07:05:30

房地產導刊(2018年7期)2018-08-21 01:49:24

人大建設(2018年5期)2018-08-16 07:09:06

商周刊(2018年15期)2018-07-27 01:41:18

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年8期)2017-08-22 12:10:07

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41