小型印染企業的前景分析

2004-04-29 00:44:03章凌燕

市場周刊 2004年4期

章凌燕

中國的紡織業經歷了起起伏伏,印染業也經歷了大起大落。七十年代全國上下一片軍綠色,印染業還是相當不錯的行業之一。八十年代開始滑坡,直至九十年代開始復蘇,無論是外貿還是內銷,印染業形勢節節攀升,小型印染企業也如雨后春筍,在全國各地特別是江浙一帶遍布開來。

那么,小型印染企業的前景究竟如何呢?

一, 2002年我國紡織品服裝出口貿易總體情況回顧:

我國紡織品服裝貿易出口首次突破600億美元,增長為15。7%,2002年對歐盟的紡織品服裝出口額達67。2億美元,增長23。4%,出口商品以服裝、紡織品為主,服裝出口41。1億美元,增長24.1%,紡織品出口9。5億美元,增長30%。

二, 2003年1月、2月全國紡織品出口主要省市統計:

從上表可以看出,江蘇省是我國紡織品出口中繼廣東、浙江之后的第三大出口地。但其同比增長均低于其他四個省。可見,江蘇省紡織品出口的基礎較高,但今年的增長勢頭不是很好。

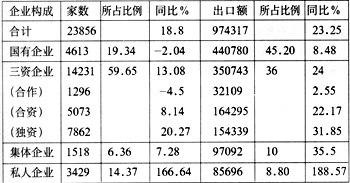

三, 2003年1月、2月全國紡織品出口企業構成分析:(萬美元)

從上表我們可以看到,國企家數所占比例為19。34%,但其出口的金額占出口總額的45。20%。而14。37%的私企其出口金額僅占出口總額的8。80%。國企憑借其雄厚的資金、設備、技術,在紡織品的出口中占據著壟斷地位。

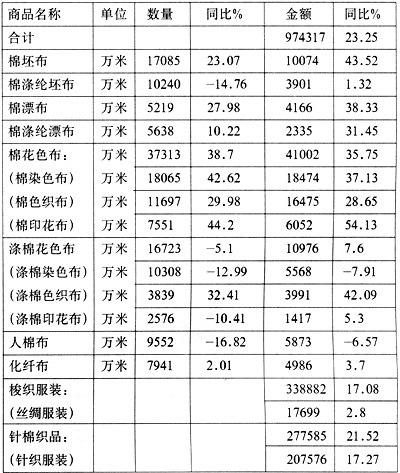

四, 2003年1月、2月全國紡織品主要出口商品統計分析:(萬美元)

由上表所見,紡織品出口主要以成品服裝出口為主。但從出口的花色布分析可知,棉印花布的增長勢頭較快,同比為44。2%。

五, 2003年1月、2月全國紡織品出口商品結構統計分析:(萬美元)

六, 2003年1月、2月全國紡織品出口主要市場統計分析:(萬美元)

由上表可見,我國紡織品服裝出口市埸還是以亞洲地區為主,但向非洲及獨聯體國家的輸出同比增長非常迅速。

世界服裝貿易保持了20世紀90年代后5年的增長率,2002年達到4%。最大服裝進口國家和地區西歐、美國和日本占去年世界進口總額的五分之四,但它們的增長情況差別很大:歐盟服裝進口增長5%,美國處于停滯狀態,而日本則下降了8%。

和往年一樣,歐盟來自成員國的服裝進口增幅低于來自第三國的進口增幅,來自成員國的進口僅占其進口總額的40%,是多年來的最低比例。

美國從中國進口的服裝迅猛增長,從而影響到從中國香港、韓國和中國臺灣的服裝進口,而美國來自拉美的進口則下降了2%。

七, 目前印染行業特點分析:

a) 技術要求高,特別是在調色、配色、匹差及邊中色差的控制上有一定的難度。刻網技術依賴計算機技術。印花及染色工藝技術要求高,技術人員難覓。象印花工藝非常復雜,具體工藝有:

i. 直印:多套色同時印花,不同顏色之間無任何化學反應,同時上色與固色。

ii. 防印:由于設備精度無法達到對花要求,采用深色壓印淺色的辦法來處理,在淺色中加入助劑破壞深色,而使之無法固色,并對淺色的固色不產生任何影響。

iii. 雕印:深色底,淺色花。通過染深色底后印淺色花時在淺色中加入雕白劑,破壞色底,而使淺色花固色,此工藝風險大,工藝過程控制極難。

iv. 罩印:深色底,淺色花,通過深底色用罩印涂料罩住底色,此工藝手感較差,花型呆板。

b) 投資額高。主要是設備投資。印染行業的一大特點就是高投入高產出,技術性要求高也迫使企業采用先進的設備,特別是印花技術要求更高。

c) 主要靠外貿訂單生存。原外貿訂單主要來源于美國、日本、歐洲,現中東、非洲、拉美地區的訂單由原來的6000---7000萬美元上升到2002年的4億美元。蘇錫常訂單主要來源于臺灣、韓國、香港、日本。有部分來自于土耳其等歐洲國家。這一特點使得印染行業的風險變大,其隨國際市場的影響更大。

d) 成本不斷上升。美伊戰爭導致的原油價格的上升。運費、保險費的上升。棉花價格的上升。綠色環保的倡行更是大大提高了企業的生產成本。綠色環保一方面體現在對印染行業其污水的處理上,同時也體現在其采用的原染上,從坯布的進料到染化料的選擇上,綠色環保的要求越來越高。

e) 競爭加劇。目前無錫地區從事印染行業的企業不下百家。對企業的靈活性要求很高,訂單交貨期短而集中。由于印染企業一般是訂單加工,所以企業的產品完全是按照客戶的要求來制網、生產。加上服裝流行快淘汰也快這一特點,使得印染行業從接單到交貨時間短而集中。

f) 有一定的周期性和不確定性。一般旺季為十月至下一年的五月。六月至九月為淡季。但也存在著很大的不確定性。如今年突如其來的SARS,使得原來的淡、旺季有一定的變化。

g) 替代行業的發展迅猛。自2000年以來,國際市場的服飾已開始流行使用熱固油墨印花技術。該技術所用主要原料即PVC油墨符合歐洲EN71安全標準,比起使用有機溶液的油墨,無味、無引火性,不含鋁或重金屬。被視為環保型絲網印刷油墨。而該印花技術必將淘汰傳統的水性印花。

h) 利潤空間較大。坯成差價均在2。0元人民幣以上,利潤約為每米0。8-1。0元人民幣。假若訂單量足,每條流水線滿負荷運轉每天利潤為2萬人民幣左右。

八, 紡織品服裝進出口貿易主要風險分析:

a) 出口配額制尚未完全取消(2005年完全取消)。

b) 2005年后將會有各種設限的增加,如反傾銷、綠色保壘及一些非關稅壁壘。

據報道,澳大利亞是中國的第九大貿易伙伴,也是中國產品出口的第八大出口市埸。最近,澳大利亞議會正在就一項關于修訂反傾銷法的議案進行辯論。這一修訂案直接針對中國,一旦通過,將對中國對澳產品出口產生重大影響。澳大利亞生產企業認為這是在阻止中國廉價產品進口的長期斗爭中里“程碑式的成功。”澳大利亞生產企業聯合會工業反傾銷工作組主席表示,還將推動海關作出規定,把進口產品在市埸經濟環境下運作的舉證責任轉由進口商來承擔。

c) 紡織品服裝價格的繼續下降。美國2002年紡織品服裝進口382。9億平方米,同比增長16。7%,進口金額為721。8億美元,僅增長2。8%。中國由原第四大輸入國躍居為美國最大的進口來源國,數量達49。6億平方米。金額為87。4億,增長33。8%,進口單價減少40。4%。低于全球平均進口單價。

d) 原材料價格不斷上漲。根據印度棉花顧問部(CAB)的最新估計,在印度棉花種植雨水的缺少加上干旱的氣候,可能導致印度2002/2003(10月-9月)棉花產量的下降,比上個棉季下降11%。加上澳大利亞棉花產量急劇下降,而制造人造纖維如聚酯等對棉花的需求上升,這些都導致了棉花價格的一再上升。如印度,國內的棉花價格比一年前上升了25%。

e) 美國新一輪的對華貿易抵制已開始。特別是對紡織品、服裝類。

以上僅是我對小型印染企業前景的簡單分析。我個人認為,企業前景是好的,但這一好的勢頭不會持續很久,目前的這種好勢頭一方面是因為國內勞動力的低廉,另一方面,也是最主要的原因,在于國內對環保要求的不高或環境保護制度的不健全所導致的。隨著制度的日漸完善和全民環保意識的提高,小型印染企業將面臨生存的危機。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

化工管理(2021年7期)2021-05-13 00:45:12

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06

流行色(2005年4期)2005-04-29 00:44:03