房地產投資減速 空調業價格下跌

2005-04-29 00:44:03關敏

新財富 2005年9期

關鍵詞:銷售

關 敏

2000—2004年中國市場空調銷售量主要來源于新增住宅安置空調的需求,我們預計這種趨勢在未來2年仍將保持不變。假設2005年房地產投資增幅減速至15%,那么2005、2006年中國空調市場需求將分別增長17.23%和9.91%,至2462和2706萬臺。而2005年中國空調行業活躍的15個品牌的產能已達到9350萬臺,即使快速增長的出口也難以趕上產能擴張的速度,嚴重供過于求必將導致庫存高企、價格下跌。

新房安置空調是近年采中國空調市場需求的決定因素

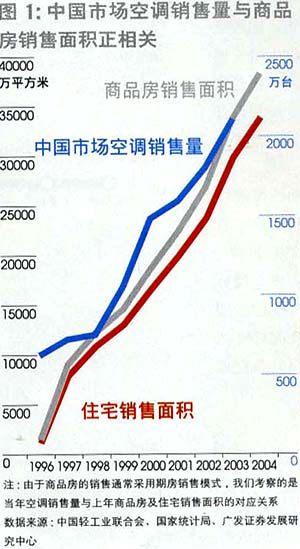

我們發現,中國市場空調銷售量與商品房銷售面積、住宅銷售面積的變化趨勢相同(圖1),2000年以后,新房安置空調帶來的需求在中國市場空調銷售總量中的比重逐步提高。

自1997年始至今,88%以上的商品房銷售都是住宅的銷售,新房安置空調帶來的市場需求與住宅銷售面積的相關系數:1996—2004年為0.9346;2000—2004年為0.9938(圖2)。

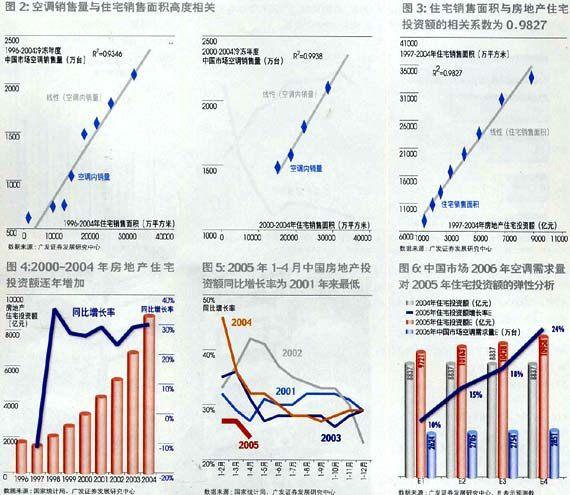

通過經驗可以推斷,住宅銷售面積應由房地產住宅投資額決定。1997—2004年中國住宅銷售面積與房地產住宅投資額的相關系數為0.9827(圖3)。我們可以通過考察房地產住宅投資狀況,宋粗略預計中國市場空調銷售量。

自1998年始,中國住宅投資額逐年快速增長。從1997年的1539億元至2004年的8837億元,年復合增長率達到28%。增幅最高年份1998年,為35%;增幅最低的年份為2002年,為23%(圖4)。2002年是較為特殊的一年,當年2月、5月和8月建設部協同其他相關部門先后出臺了多個文件,對房地產投資主體和投資規模進行調控。

2004年第2季度起,政府連續出臺房地產市場調控措施,2005年1—4月房地產住宅投資額增幅僅為24%,為2001-2005年5個年度相同月份累計住宅投資額增幅最低者(圖5)。我們預計,2005年住宅投資增幅將會回落至15%左右,住宅投資額為10163億元。由此,我們計算2005和2006年中國市場空調需求量將分別為2462和2706萬臺,分別比上一年度增長17.23%和9.91%(圖6)。

據日本冷凍空調工業協會(JRAIA)研究:2005-2008年,日本和美國的空調需求平穩,將分別維持750萬臺和1290萬臺的規模;歐洲將每年以6%的幅度逐年增加;其他國家和地區需求將維持平穩。結合以上對中國空調市場分析的結論,我們可以推算出,2005、2006年全球空調需求的增長率將在4%左右,總需求將分別為6040萬臺和6300萬臺。

產能急劇膨脹,嚴重供過于求導致庫存高,價格降

中國空調產量從1990年的24萬臺增長至2004年的7047萬臺,年復合增長率達到125%。2004年始,中國空調產量超過全球總需求量。產能急劇膨脹直接導致了空調行業工業和渠道庫存的快速增長和空調價格戰。據估計,2004年末,工業和渠道庫存空調達到2071萬臺,接近當年空調內銷量(圖7);隨著行業產能的擴大、行業庫存不斷增加,空調價格逐年下降(圖8)。盡管出口高速增長,但中國空調行業的工業和渠道庫存量及其占當年中國空調產量的比例也同時增加。快速增長的出口也難以消化飛速擴張的產能。

2005年,中國空調市場活躍的前15個品牌的產能達到9350萬套(附表),將是2005年全球空調需求量的1.55倍,2006年的1.48倍(圖9)。那么就算全球需求的空調都由中國制造,仍將導致3000多萬臺的庫存。

作者為廣發證券消費屯子行業研究員

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00