“新國企”鑄造全新“國家隊”

2005-04-29 00:44:03金碚黃群慧

中國經濟信息 2005年14期

金 碚 黃群慧

雖然國有企業改革仍然是我國經濟體制改革的中心環節,但是經過20余年漸進式改革后,國有企業已經不能簡單地劃分為傳統體制的國有企業和現代企業制度下的國有企業,因為,出現了形形色色的“新型國有企業”,國有企業改革的內在含義已經發生了深刻的變化。“新型國有企業”的大量出現和發展,是我國經濟體制改革的一個突出現象。到目前為止,大多數“新型國有企業”還沒有達到形態穩定和體制規范的程度,尚處于轉變過程中。這說明,國有企業改革的任務還遠沒有完成。

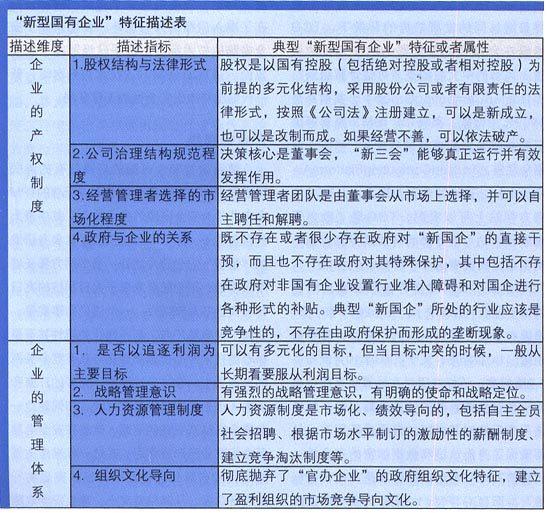

由特征辨析“新國企”

“新型國有企業”是隨著我國計劃經濟體制向市場經濟體制轉變而產生的市場化導向的國有企業,“新型國有企業”與老國有企業的本質區別在于前者是市場經濟條件下獨立的市場競爭主體,也就是說市場化導向的獨立競爭主體是“新型國有企業”的本質特征或者屬性。因市場化導向程度和表現的差異而存在不同種類的“新型國有企業”。那么,如何衡量或者描述國有企業的市場化程度呢?可以將各種復雜現象歸納簡化為“企業產權制度”和“企業管理體系”兩個具體表現。如表所示,用“企業產權制度”的4個具體描述指標來具體分析國有企業作為市場競爭主體的獨立性程度;“企業管理體系”也用了4個具體描述指標來衡量國有企業經營管理行為的市場化程度。圖表內容對典型“新型國有企業”的特征從上述8個方面進行了大致描述。簡而言之,典型“新型國有企業”就是位于競爭性市場環境中,具有現代企業產權制度和市場化企業管理體系的國有企業。

“新國企”現狀透析

國有企業“分化”并沒有使整個國有經濟停滯發展,相反,“新型國有企業”、民營企業和外資企業“三駕馬車”的共同快速發展成就了中國經濟的奇跡和“中國模式”,“新型國有企業”狀況比較樂觀。

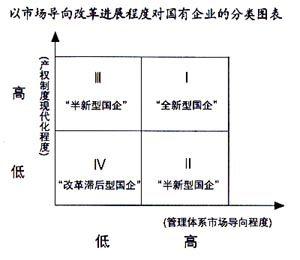

從效益上看,“新型國有企業”表現出較強的盈利能力。到2004年,中央國資委所屬國有企業(這些企業總體上看大多數是第Ⅱ、Ⅲ類“新型國有企業”)實現利潤4784.6億元,比上年增長57.6%,絕大多數企業利潤實現了大幅增長;凈資產收益率8.9%,比上年增長2.9個百分點。對于第Ⅰ類“新國企”而言,由于處于激烈的競爭行業和企業完全市場化的導向中,能夠在激烈的市場競爭中生存下來的“新國企”的市場競爭力是比較強的,一般也具有很好的效益狀況。以上市公司為例,綜合競爭力和基礎競爭力排名較前的企業中,國有上市公司(第Ⅰ類“新國企”)占有相當大的比重,如著名的青島海爾、宜賓五糧液、四川長虹等Ⅰ類“新國企”都進入了競爭力“百強”。

從企業規模上看,由于在“抓大放小”改革戰略以及努力培育具有的國際競爭力的大型企業集團的思想指導下,“新型國有企業”的規模優勢十分突出。根據大型工業企業的劃分標準,2003年國家統計局劃定屬于大型工業企業共1984家,其中大型國有及國有控股企業有1270家,占總戶數的64%,占銷售額的69.7%。按照銷售額排名的前10家大型工業企業前9名都是國有企業,而且,除油田和電力企業外都是“新國企”。在《財富》雜志評選的2004年世界500強企業中,國家電力等8家中央企業入選。總之,“新型國有企業”對國民經濟具有很強的控制力、影響力和帶動力。

從行業分布看,與國有企業逐步從一般競爭性行業退出、主要集中在關系國計民生的戰略性行業的指導思想相吻合,總體上國有企業主要集中在能源領域、加工業、重工制造等壟斷性相對較強的產業。其中,“新型國有企業”主要集中在電子(家電)、制藥、飲料制造業、汽車、鋼鐵等競爭性相對較強的行業。根據2004年《中國工業經濟統計年鑒》計算表明,國有及控股企業數量占全部企業數量的17%,但在水的生產與供應、煙草制造業、電力和熱力的生產與供應、石油和天然氣開采業、燃氣生產和供應業等行業該比例分別高達89%、82%、79%、72%、66%;從資產規模看,全部國有及國有控股企業資產占全國全部規模以上企業資產比例達到56%,該比例中超過80%的行業包括煙草加工(99%)、石油和天然氣開采(97%)、煤炭開采與洗選業(91%)、電力和熱力的生產與供應(89%)等行業。

“新國企”未來走向

2004年,中央所屬國有企業所獲得良好的業績——超過4500億元的利潤。但是,在認識到國有企業改革的成就同時,還必須看到目前國有企業競爭力和控制力的來源仍然主要是由政府管制所形成的壟斷。4500億元的利潤中2/3來自于石油、電信等壟斷性行業的7個特大企業。這些特大企業的壟斷地位主要不是在市場競爭中自然形成的,在很大程度上是由政府通過限制準入以及其他各種保護性措施(如手機的雙向收費)而賦予的。由此而產生的問題是非常“致命”的,有學者認為,與其說4500億元的利潤是中央所屬國有企業的“成績”,還不如說這是中央所屬國有企業固有體制問題的反映。從理論上說,市場經濟條件下政府的功能就是利用稅收更好地為全體人民服務,而不應通過各種措施保證國有企業的壟斷性利潤。在政府的保護下,國有企業通過壟斷獲得巨額利潤,其中一些國有企業還被拿到國外上市,由國際資本分享國家壟斷利潤,這顯然是“本末倒置”。這一切表明,解決“壟斷”問題已經成為下一步國有企業改革的關鍵。

2005年2月24日國務院發布《國務院關于鼓勵支持和引導個體私營等非公有制經濟發展的若干意見》,首次明確提出允許非公經濟進入電力、電信、石油等行業和領域。這個文件的意義不僅僅在于給非公經濟發展帶來了春天,更重要的是表明我國將開始解決戰略性產業的大型國有企業壟斷問題,國有企業改革因此將進入了一個新的階段。

在這個新的階段,隨著更多的非公經濟逐步進入電力、電信、石油等戰略性產業,這些行業的競爭性將大大增強,國有企業將面臨更大的市場競爭壓力。在這種壓力下,第Ⅰ類“新型國有企業”將逐步增多,原來的第Ⅱ、Ⅲ、Ⅳ類國有企業中的一些企業將逐步轉為第Ⅰ類“新型國有企業”。迫于激烈的競爭壓力,第Ⅰ類“新型國有企業”可能進一步分化為兩類,一些會完全轉為非國有企業,還有一些在激烈的競爭中生存下去或者更加強大。第Ⅱ類“新型國有企業”產權制度改革力度將進一步加大,一方面,大型企業集團將有更多的子公司成為第Ⅰ類“新型國有企業”,在集團層面的產權改革也將啟動并逐步推進;另一方面,這類企業的市場化的經營管理體系也將進一步完善。第Ⅲ類“新型國有企業”面對市場競爭壓力,將逐步建立市場導向的經營管理體系,隨著市場導向的經營管理體系的完善,這類企業中的一部分將成為第Ⅰ類“新型國有企業”。第Ⅳ類國有企業將進一步分化而逐步減少,除了少數非競爭性行業的特殊企業不發生太大變化外,這類企業中的大多數將分化成第Ⅰ類、第Ⅱ類和第Ⅲ類“新型國有企業”。

總體上看,第Ⅰ類“新型國有企業”將逐步增多,第Ⅳ類國有企業會逐步減少。應該說明的是,這個改革新階段是一個比較漫長的過程,一方面,由于阻礙非公有經濟進入各種體制性的障礙難以很快消失,即使《反壟斷法》能夠較快出臺,也需要有一個長期的完善的過程;另一方面,由于這些所謂戰略性行業一般是規模壁壘明顯的行業,在相當長的時間內,真正能夠與這些大型國有企業進行競爭,使這些大型國有企業感受到競爭壓力和威脅的民營企業還很少。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53