擁有5套房產家庭的理財模型

2005-10-28 08:20:36彭振武

大眾理財顧問 2005年10期

彭振武

家庭背景

家庭成員

婁先生,41歲,某銀行職員,年收入6萬元,身體健康,有基本醫療、失業、養老保險。

婁太太,35歲,某會計師事務所注冊會計師,年收入12萬元,有基本醫療、失業、養老保險。

婁先生的父母已去世,岳父母已退休,健康狀況不大理想,有基本醫療、養老金。

女兒10歲,就讀小學4年級。

家庭資產狀況

(1)在浙江地級市區有1套房改房,112平方米,市值50萬元左右,現自住。

(2)在浙江地級市區有l套單位集資房,90平方米,只有使用權沒有所有權,年租金0.8萬元。

(3)在浙江地級市區有l間寫字樓,78平方米,市值40萬元左右,貸款13.5萬元,月供1449.27元,目前準備出租,估計年租金1.3萬元。

(4)在上海郊區有1套住宅,52平方米,市值50萬元左右,貸款28萬元,月供1683.38元,目前已交付,準備出售。

(5)在上海郊區專業市場有l間立地式店鋪,132平方米,市值40萬元左右,公積金貸款22萬元,月供1358.54元。估計2005年10月交付,交付后準備出租,但有一定的出租風險。

(6)目前持有股票原始價值11萬元,現市值6萬元,股票型基金10萬元,信托基金3萬元,年收益率在5%左右。

(7)銀行通知存款10萬元。

家庭支出狀況

(1)銀行貸款月供本息支出4491.19元。

(2)家庭日常開支年安排2.5萬兀。

(3)孩子教育費用及學鋼琴費用年安排1萬元。

(4)旅游消費每年1萬元。

(5)保險費用:女兒投保平安少兒保險每年支出722元;夫婦倆投保平安泰康壽險每年共支出1310元;全家投保平安意外傷害綜合保險每年共支出400元,每人可獲得意外保障金額10萬元。

(6)民間資金互助會每年支付8300元,應會期限5年,2007年6月得會費5萬元。

理財需求

(1)中期想近一步改善住房狀況。

(2)近期將動用銀行存款購買18萬元左右的家庭汽車價值,不夠部分準備申請銀行貸款10萬元。

(3)籌備孩子高等教育費用。

(4)籌措退休生活費用。

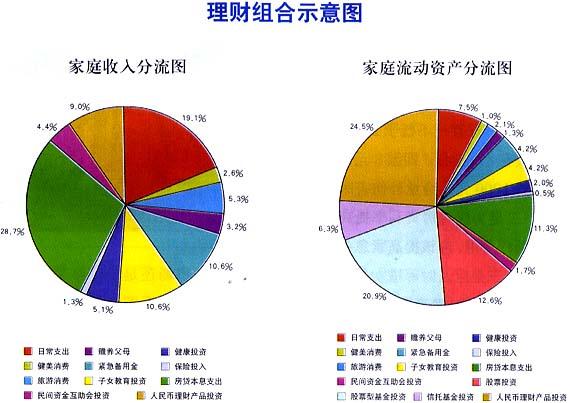

理財組合建議

(1)日常生活支出年安排3.6萬元。

(2)健美消費年安排4800元。

(3)旅游消費年安排1萬元。

(4)贍養父母年安排6000元。

(5)緊急備用金年安排2萬元,其中5萬元以定活兩便存款形式保持常數。

(6)子女教育投資目前階段女兒日常教育經費年安排1萬元。另購買國壽鴻星少兒兩全保險(分紅型),6年期繳費,年繳保險費1萬元。

(7)健康投資婁先生投保國壽康寧終身保險10份,20年期繳費,年繳保險費9600元。

(8):其它保險投入繼續維持已投保保單的效力,年繳保險費2432兀。

(9)房貸本息支出目前階段年安排53894.28元。

(10)民間資金互助會投資年安排8300元。

(11)股票投資繼續持有6萬元股票,暫不追加。

(12)股票型基金投資繼續持有10萬元股票型基金。

(13)信托基金投資繼續持有3萬元信托基金。

(14)人民幣理財產品投資將10萬元銀行通知存款轉為短期人民幣理財產品,并每年追加1.7萬元。

理財建議分析

從背景資料看,婁先生夫婦是一對理財高手。特別是在風險投資方面,思維活躍,善于充分運用自己的比較優勢:陽信貸杠桿,在低利率期切入房產投資,將家庭私人資本成功放大,激活了。特別難能可貴的是,婁先生夫婦能夠充分運用住房公積金貸款優勢,并將投資的觸角延伸到了上海郊區和寫字樓、商鋪等前景更為看好的高風險、高回報投資領域。從背景資料來看,婁先生夫婦已投資的房產價格不是很高,如果地段位置、配套設施好,升值空間將較大。

根據“抓住今天的快樂,規避明天的風險,追逐未來生活的更加快樂”的理財目標,婁先生夫婦在理財上,應著重關注以下幾點。

遵循原則

(1)集中財力投資擅長領域

對自己已有的5套住房、寫字樓和商鋪,婁先生夫婦要認真作些分析和甑別,例如考察哪些投資已經獲利,但風險已漸次凸現;哪些投資目前收益不是很理想,但未來增值潛力大;哪些投資目前收益不理想,未來走勢也不很樂觀。然后在此基礎上對升值前景廣闊的房產,繼續擁有;而對那些風險凸現和未來發展不很樂觀的房產,及時處置變現。與此同時,要不斷對房地產市場進行調查研究,一旦發現有投資價值的房產可以再行投資。不過,作為投資者應該懂得,房地產市場是一個周期性市場,也得遵循價值規律,不可能永遠只漲不跌或只跌不漲,因此在房地產投資操作上應順勢而為。從浙江特別是溫州、杭州的房地產市場和上海的房地產市場來看,都存在過熱的問題,因此婁先生夫婦應對風險予以高度關注。至于對股票、股票型基金的投資,似乎不是婁先生夫婦的強項,最好減少相關領域的投資。

(2)作好基本的避險應對

從背景資料來看,在避險方面婁先生夫婦已有一些投入,但還存在散和少的問題,即資本投入與避險需求不匹配,還不足以轉嫁家庭經濟風險。具體來說,婁先生夫婦應作好4個方面的準備。一是提高人身意外傷害保險的保額,即夫婦倆分別投保20萬元的保額才比較適宜(費率一般在2‰);同時還應附加人身意外傷害醫療保險,其保額應不低于2萬元(費率一般在8%0左右,即繳8元保險費可獲得1000元人身意外傷害醫療保障)。二是為應對房貸利率提高和岳父母醫療費用,應該提高緊急備用金的數額。三是應及時籌措女兒的大學(含研究生階段)教育費用,哪怕目前相關保險投資的預定利率過低,也應馬上切入。四是應該開始關注婁先生的健康投資。

(3)暫緩家用汽車的購買

今年前7個月,中國的車市可以用寂靜或僵持來概括,但8月8日上海大眾的“颶風行動”打響了今年車市降價第一槍,各路汽車廠商終于按捺不住,也紛紛打起了降價牌。其實,這種降價大仗還只開了一個頭,遠遠沒到結束的時候。這是因為:首先,中國的汽車市場還是一個半壟斷的市場,其準入制度即政策壁壘尚未解除,因此它還存在高額的壟斷利潤,這種高額的壟斷利潤將隨著市場的逐步開放和競爭最終走向微利。其二,根據WTO協議,2006年汽車進口關

稅還有較大幅度下調。其三,中國的汽車業還屬于民族幼稚工業,且存在散、小、差的問題。中國汽車業欲融入國際市場競爭,并與國外汽車業抗衡,必須重新進行整合,以解決布局散、規模小、核心研發技術差的問題。而這種整合的實現,最直接的手段就是實力比拼、價格比拼,并在這種競爭中實現強勢企業對弱勢企業的兼并。其四,人民幣升值帶動進口汽車和進口汽車零部件也相對便宜起來,為進口汽車價格下移騰出了空間,從而對國內汽車業形成價格壓力。

(4)適當提高生活的水準

婁先生家庭的日常生活水平應在現有水平基礎上,適當提高一點,以與家庭資產、收入水平匹配。

具體安排

(1)日常生活支出三口之家年安排3.6萬元,月人均1000元,在浙江臺州市,這樣的消費水平不低且能與收入水平匹配。

(2)健美消費于35歲的婁太太而言,這項現代女性的剛性消費尤為重要。考慮到婁太太所在地的消費水平,每月安排400元,做4次肌膚護理。

(3)旅游消費婁先生夫婦從現在起應擬定一個旅行計劃。國內游按照先難后易、先遠后近的原則安排;國外游的成行時間可選在風險投資獲利了結時,一方面心情好,另一方面也有足夠的經濟支持。

(4)贍養父母婁先生岳父母雖有退休金,能夠自食其力過好自己的日子。但作為兒女,在父母年老時,一方面要常回家看看,另一方面也不要忘了經常給老人們買一些禮物,以從物質、精神兩方面給老人一些慰藉和歡樂。建議婁先生夫婦在每年的3個傳統節日時候分別安排2000元孝敬父母。

(5)緊急備用金鑒于房貸利率將逐步提高(工商銀行和光大銀行將推出固定利率房貸,婁先生夫婦應予以關注以規避房貸利率風險),以及婁先生岳父母都已年愈六十,醫療保健需求將逐漸凸現,雖然岳父母都享有基本醫療保障,但這種保障是低水平、廣覆蓋的,不足以應對。因此,緊急備用金不可不留,也不可少留。

(6)子女教育投資婁先生雖然為女兒投保了少兒保險,但于女兒的教育來說,意義不大。此時,一方面應采用漸進式、積累式方式完成子女的教育投資,另一方面,雖然目前市場的利率水平處于一個歷史的低點,此時投保相關保險價格較貴,然而,對于快10周歲的女兒而言,在資金的籌措上已沒有過多的選擇余地,應該從現在起立即為女兒投保國壽鴻星少兒兩全保險(分紅型)。到女兒18周歲時,可領取首年大學教育金16515元;到女兒19、20、21周歲時,每年可分別領取大學教育金9909元到女兒22周歲時,可領取研究生教育金19818元。此外,通過保單紅利分配,可以抵消一些通貨膨脹的負面影響。

(7)健康投資婁先生現在年齡在40歲左右,正是切入健康投資的最佳時期,若此時投保重大疾病保險,可獲得保障30萬元,其中,重大疾病保障20萬元。

(8)保險投入繼續維持已投保保單的效力。

(9)房貸本息支出剛性支出,必須安排。

(10)民間資金互助會投資這項投資是一種高風險、低收益的投資,風險與收益不相匹配。它的風險源于2點:一是私募基金管理人的道德風險在當今社會頻頻發生,防不勝防;二是投資失敗的風險也較大。婁先生夫婦此時可繼續維持此項投資,不過建議最好在合適的時候退出。

(11)股票投資繼續持有6萬元股票,在市場高點時獲利了結。

(12)股票型基金投資繼續持有,待證券市場走向高點以后獲利了結。

(13)信托基金投資此項投資風險較高,建議婁先生夫婦可在合適的時候退出。

(14)人民幣理財產品投資鑒于婁先生擬購汽車和換房的計劃,流動資產的處置應講究計劃性、流動性和安全性,以順利達成購車目標。至于換房,一方面婁先生夫婦可通過漸進式積累加快進程,另一方面可通過已有房產獲利變現來完成。在目前情況下,投資短期固定利率人民幣理財產品,可以獲得高于銀行存款的收益,同時又不影響購車目標的達成。

★理財提示★

(1)在銀行利率處于正常或較高水平時,婁先生夫婦可考慮購買一些商業養老保險,理財規劃相應予以調整。

(2)婁太太40歲左右時,應考慮健康投資,理財規劃相應予以調整。