對固定資產會計政策的思考

2006-12-29 00:00:00程堅

會計之友 2006年21期

【摘要】固定資產會計政策在執行過程中存在的不足,初始價值計算口徑不一致、折舊基金不足維持固定資產簡單再生產和對固定資產會計政策的選擇使用可能導致會計信息的不可比,以及非法手段的運用導致虛假會計信息的產生等經濟后果。筆者提出了采用"市價法"確認期末固定資產價值,并以此調整固定資產折舊額,可較好地解決固定資產會計政策運用中產生的問題。

一、固定資產會計政策及經濟后果

固定資產會計政策是企業對固定資產進行確認、計量、記錄與報告過程中的會計處理方法與具體原則。準則規定:對包含的經濟利益很可能流入企業和成本能夠可靠地計量這兩個條件,且符合為生產商品、提供勞務、出租或經營管理而持有;使用壽命超過一個會計年度等兩個特征的有形資產可確認為固定資產。其初始計量按其成本入賬。除已提足折舊仍繼續使用的固定資產和按規定單獨估價作為固定資產入賬的土地外,企業應當根據固定資產所含經濟利益預期實現方式在年限平均法、工作量法、雙倍余額遞減法和年數總和法等折舊方法中,選擇適用的折舊方法計提折舊,并不得隨意調整。當固定資產的可收回金額低于其賬面價值時,企業應當計提固定資產減值準備,計入當期損益,并不再轉回。

而從會計實務上看,企業在執行《企業會計準則——固定資產》和《企業會計制度》,辦理固定資產會計事項時,存在如下問題:

(一)不同方式取得固定資產的初始計價口徑不一致,造成相同的固定資產出現不同的計量結果

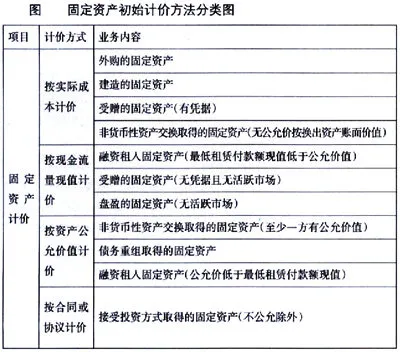

根據《企業會計準則——固定資產》與相關會計準則及《企業會計制度》的規定,不同方式取得的固定資產采用了不同的成本計量方法,現將固定資產的初始計量方法歸納如圖所示:

圖固定資產初始計價方法分類圖

固定資產初始計價上的差異產生的經濟后果是:在物價變動的情況下,固定資產取得的方式不同,使各個企業在相同的會計期間取得相同的固定資產,或同一企業在不同會計期間取得相同的固定資產出現不同的計量結果,形成不同的入賬價值,造成各個企業計提的固定資產折舊額出現差異。在同一會計期間,各個企業即使采用同樣的折舊方法,所發生的折舊費用必定不一致,在折舊抵稅的作用下,使各個企業的所得稅負可能出現不公平。

(二)固定資產按應計提折舊額計提折舊形成的折舊基金無法維持固定資產的簡單再生產,造成固定資產再生產能力障礙

固定資產折舊是指在固定資產使用壽命內,按照確定的方法對應計提折舊額進行的系統分攤。其中,應計提折舊額是指應當計提折舊的固定資產的原價扣除其預計凈殘值及減值準備后的余額。可見,決定固定資產應計提折舊額的最主要因素是固定資產的原價——即固定資產的初始計價。折舊的最終目的,是在某項固定資產使用期滿時,能將其所有的成本以折舊和其他方式(如計提固定資產減值準備、處置固定資產等)列入使用期內的成本費用,并通過業務收入得到補償,形成固定資產簡單再生產的能力,保證企業能夠持續經營。

對固定資產應計提折舊額計提折舊的經濟后果是:形成的固定資產補償基金無法保證固定資產的簡單再生產,造成了固定資產再生產能力的障礙。究其原因十分簡單,固定資產作為長期資產,其使用壽命少則幾年,多則十幾年甚至幾十年,在如此長的時間內,隨著科技進步和社會發展,固定資產的價值與技術性能都在發生變化,用一成不變的固定資產原價作為折舊基數所形成的折舊基金當然無法保證與時俱進的固定資產建設所需要的資金投入。

(三)對固定資產會計政策的選擇使用可能導致會計信息的不可比,非法手段的運用導致虛假會計信息的產生

由于固定資產折舊具有稅收檔板的作用,為了達到多提固定資產折舊、減少所得稅稅負的目的,某些企業在固定資產會計政策的運用上作了一些選擇,甚至采用了非法手段。具體表現在三個方面,一是提高固定資產的入賬價值,達到提高折舊基數的目的。主要手段有通過互相投資,提高固定資產的入賬價值(特別是在關聯方之間);通過債務重組,將難以收回的債權轉化為固定資產;更有少數企業鉆了現行稅法空子,動了“現在多付3.3,今后少交33”的歪腦筋,在建造固定資產時弄虛作假,提高固定資產的造價,以多交3%的營業稅及附加稅費為代價,人為地提高固定資產的原價,通過折舊抵稅達到少交33%的企業所得稅的目的。二是合理地縮短固定資產使用年限,現行財務制度對各類固定資產的預計使用年限作了一個控制幅度的規定,如《工業企業財務制度》規定生產用房的折舊年限為30年-40年。企業往往選擇下限作為固定資產預計使用年限,以提高年折舊額。三是盡可能選擇雙倍余額遞減法和年數總和法等快速折舊法,使前期折舊費用增加,以取得貨幣時間價值收益。

在會計政策的選擇和運用上出現合法與非法交織的情況下,產生的后果是:會計信息的不可比,甚至產生虛假的會計信息。

二、調整固定資產會計政策的設想

針對固定資產會計的現狀及其產生的經濟后果,采用"市價法"確定固定資產的期末價值,據以計提固定資產折舊,是解決存在問題的較好辦法。其做法是:

(一)在平時,企業仍按原先確定的固定資產折舊方法,按月在月初計提固定資產折舊,但將計提折舊的基數調整為固定資產上年重置完全價值和當年增減固定資產計算的賬面余額,其計算公式:

固定資產折舊基數=固定資產上年重置完全價值+本年新增固定資產原價-本年減少固定資產的上年重置完全價值

(二)在首次采用本方法時,由政府授權的有關部門公布各類固定資產的當地購置價格作為固定資產的重置價值,企業據以計算全部資產的重置完全價值,并調整累計折舊金額與折舊費用,其計算公式是:

固定資產重置完全價值=∑(某項固定資產數量×當地購置價格)

調整后的累計折舊金額

=固定資產重置完全價值×固定資產累計折舊/固定資產原價應調整的折舊費用=調整后的累計折舊金額-固定資產已計提折舊

(三)以后,在每一會計年度終了時,均由政府授權的有關部門公布各類固定資產的當年物價變動指數,企業據以調整固定資產的重置完全價值及累計折舊,其計算公式是:

固定資產重置完全價值=∑[某類固定資產上年重置完全價值×(1±物價變動指數)]

調整后的累計折舊金額

=固定資產重置完全價值××固定資產累計折舊/固定資產折舊基數

應調整的折舊費用=調整后的累計折舊金額-固定資產已計提折舊

(四)會計處理

假定某企業固定資產原價為1200萬元,已計提折舊300萬元,月折舊率0.5%,于20×1年末開始采用“市價法”計價,確認全部固定資產的重置完全價值為2000萬元。20×2年末固定資產物價調整指數為+6%,則會計處理如下:

① 確認20×1年末固定資產增值部分

固定資產增值=2000-1200=800(萬元)

借:固定資產——增值8 000 000

貸:資本公積——固定資產增值8 000 000

② 調整20×1年固定資產累計折舊

調整后的累計折舊金額=2000×300\\1200=500(萬元)

應調整的折舊費用=500-300=200(萬元)

借:管理費用——折舊費 2 000 000

貸:累計折舊——增值調整2 000 000

③ 20×2年計提每月折舊

固定資產原值部分月折舊額=1200×0.5%=6(萬元)

固定資產增值部分月折舊額=800×0.5%=4(萬元)

借:管理費用——折舊費100 000

貸:累計折舊——原值折舊60 000

——增值折舊40 000

④ 確認20×2年末固定資產調整額

固定資產重置完全價值=2000×(1+6%)=2120(萬元)

固定資產增值=2120-2000=120(萬元)

借:固定資產——增值1 200 000

貸:資本公積——固定資產增值 1 200 000

⑤ 調整20×2年固定資產累計折舊

調整后的累計折舊金額=2120×500+2000×0.5%×12/2000

=657.2(萬元)

應調整的折舊費用=657.2-(500+2000×0.5%×12)=37.2(萬元)

借:管理費用——折舊費 372 000

貸:累計折舊——增值折舊372 000

若固定資產物價指數為負數,則相應調低固定資產重置完全價值,并調整累計折舊金額。假如上述企業20×3年末公布的物價指數為-2%,則20×3年的會計處理如下:

① 20×3年計提每月折舊

固定資產原值部分月折舊額=1200×0.5%=6(萬元)

固定資產增值部分月折舊額=920×0.5%=4.6(萬元)

借:管理費用——折舊費106 000

貸:累計折舊——原值折舊60 000

——增值折舊46 000

②確認20×3年末固定資產調整額

固定資產重置完全價值=2120×(1-2%)=2077.6(萬元)

固定資產增值=2120-2077.6=-42.4(萬元)

借:資本公積——固定資產增值424 000

貸:固定資產——增值424 000

③ 調整20×3年固定資產累計折舊

調整后的累計折舊金額=2077.6×657.2+2120×0.5%×12/2120

=768.712(萬元)

應調整的折舊費用=768.712-(657.2+2120×0.5%×12)

=-15.688(萬元)

借:累計折舊——增值折舊156 880

貸:管理費用——折舊費156 880

(五)會計信息披露

運用“市價法”對固定資產進行期末計價并調整固定資產折舊后,應當對固定資產的相關信息予以披露,在資產負債表中,可在固定資產大項的固定資產原價下增設:“固定資產增值”欄,用于固定資產增值金額的披露;在累計折舊欄下增設:“其中:固定資產增值折舊”欄,反映根據固定資產增值所增提的折舊額。同時,在“會計報表附注”中,披露固定資產增值調整的依據,固定資產增值金額的計算和固定資產折舊金額調整的情況。

三、固定資產采用“市價法”計價需要解決的幾個問題

(一)計價標準問題

固定資產采用“市價法”的計價依據是固定資產的重置價值,也就是在現有的市場經濟條件下購置相同固定資產的市場價格。為了防止各企業高估或低估市價,產生固定資產不合理計價的現象發生,市場價格的確定應當采用政府集權辦法。建議由國家有關職能部門編制“固定資產類目表”統一固定資產分類方法,并由國家有關職能部門在每一年度終了時公布固定資產的物價變動指數,同時注明各省市的調整系數。各級地方政府有關職能部門以此為依據確定當地的物價變動指數,企業據以調整固定資產的重置價值,從而可以避免各企業在固定資產初始計價中弊端。

(二)與稅收政策的銜接問題

按固定資產的重置完全價值計提固定資產折舊的結果,必定增加企業的成本費用, 減少企業的會計利潤,影響到應納稅所得額的確認和所得稅的計算。從理論上講,按固定資產重置完全價值計提折舊的結果,也只能保證企業固定資產的簡單再生產,為了保證企業的持續經營,應當允許企業在稅前列支。

(三)按固定資產增值額計提折舊額的會計處理問題

固定資產折舊的會計處理,應當按固定資產的使用情況分別在有關成本費用中列支,對生產用的固定資產折舊額應計入相關產品成本。考慮到按固定資產增值額計提的折舊費用通常發生在年末,與用于產品生產的固定資產原價無關,計提的目的只是為了保證固定資產簡單再生產的順利進行,因而不宜計入產品成本,而將其列為企業的管理費用更為合理。

四、結論

現行的固定資產會計政策存在諸多不足,有可能造成企業發展后勁不足,且容易導致企業為提高企業固定資產折舊費用,減少企業所得稅負而弄虛作假。采用“市價法”確認期末固定資產價值,并據以調整年度固定資產折舊額,可以避免企業在固定資產計量、折舊等方面可能出現的弊端。為企業提供公平競爭的平臺,保證企業有足夠的資金來源進行固定資產簡單再生產,有利于企業在持續經營的前提下發展壯大。