按新準則確認固定資產成本的相關問題

2006-12-29 00:00:00劉秋玲

會計之友 2006年21期

【摘要】《企業會計準則第4號——固定資產》第8條規定:購買固定資產的價款大于正常信用條件延期支付,實質上具有融資性質的,固定資產的成本以購買價款的現值為基礎確定,實際支付的價款與購買價款的現值之間的差額,除按照《企業會計準則第17號——借款費用》應予資本化的以外,應當在信用期間內計入當期損益。筆者認為,將實際支付的價款與購買價款的現值之間的差額計入當期損益的方法有三種:直線法、實際利率法和年數總和法。本文將對這三種方法的應用予以探討。

[例] 甲公司購入大型設備一套,協議約定采用分期付款方式,從購入當年末分4年分期付款,每年200萬元,合計800萬元。假定購買價款的現值為600萬元。設備購入當日即投入使用。

按照新準則的規定,甲公司購入這臺設備的成本應確定為600萬元,購入設備時的賬務處理為:

借:固定資產 6000000

貸:長期應付款 6000000

實際支付的價款800萬元與購買價款的現值600萬元之間的差額200萬元,應當在信用期間4年內計入當期損益。下面分別用直線法、實際利率法和年數總和法確定各期應計入損益的金額。

一、直線法

將200萬元在4年的信用期間平均計入當期損益。每年計入損益的金額均為200萬元/4=50萬元。每年末所支付的200萬元價款中包括本金150萬元和利息50萬元。支付價款時的賬務處理為:

借:長期應付款 1500000

財務費用500000

貸:銀行存款 2000000

二、實際利率法

計算得出將實際支付的價款800萬元折現為購買價款的現值600萬元的利率為12.62%,每年計入損益的金額如表1。

第一年所支付的200萬元價款中包括本金124.28萬元和利息75.72萬元。支付價款時的賬務處理為:

借:長期應付款 1242800

財務費用757200

貸:銀行存款 2000000

第二年末所支付的200萬元價款中包括本金139.96萬元和利息60.04萬元。支付價款時的賬務處理為:

借:長期應付款 1399600

財務費用600400

貸:銀行存款 2000000

第三年末所支付的200萬元價款中包括本金157.63萬元和利息42.37萬元。支付價款時的賬務處理為:

借:長期應付款 1576300

財務費用423700

貸:銀行存款2000000

第四年末所支付的200萬元價款中包括本金178.13萬元和利息21.87萬元。支付價款時的賬務處理為:

借:長期應付款 1781300

財務費用218700

貸:銀行存款2000000

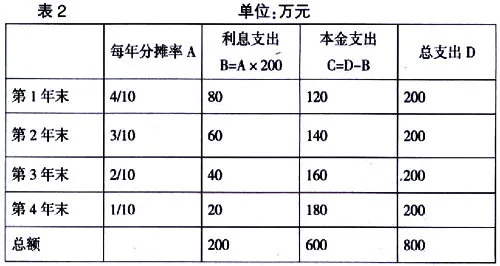

三、年數總和法

按年數總和法將200萬元在4年的信用期間內計入當期損益。每年計入損益的金額如表2。

第一年末所支付的200萬元價款中包括本金120萬元和利息80萬元。支付價款時的賬務處理為:

借:長期應付款 1200000

財務費用800000

貸:銀行存款 2000000

第二年末所支付的200萬元價款中包括本金140萬元和利息60萬元。支付價款時的賬務處理為:

借:長期應付款 1400000

財務費用600000

貸:銀行存款 2000000

第三年末所支付的200萬元價款中包括本金160萬元和利息40萬元。支付價款時的賬務處理為:

借:長期應付款 1600000

財務費用400000

貸:銀行存款 2000000

第四年末所支付的200萬元價款中包括本金180萬元和利息20萬元。支付價款時的賬務處理為:

借:長期應付款 1800000

財務費用200000

貸:銀行存款 2000000

從上面的計算結果可以看出:將實際支付的價款與購買價款的現值之間的差額計入當期損益的三種方法中,采用直線法工作量小,計算簡便,但不合理。因為每年末支付200萬元,本金在逐年減少,利息支出卻保持不變,這不符合收入與費用配比原則。而采用實際利率法或采用年數總和法,雖然工作量大,計算復雜,但卻合理。因為每年末支付200萬元,本金在逐年減少,利息支出也隨之減少,體現了收入與費用配比原則。筆者建議企業采用后兩種方法。