目標成本管理在企業中的應用

2007-12-29 00:00:00白平彥

會計之友 2007年29期

【摘要】目標成本管理是將企業的經營戰略與市場競爭有機結合起來的全面成本控制系統。本文重點就目標成本管理在企業應用中的問題談一些觀點和看法。

成本管理是企業管理的永恒主題。在市場經濟條件下,企業的競爭就是產品的競爭,產品的競爭主要是價格的競爭,價格的競爭歸根到底還是成本的競爭。企業作為以盈利為目的的經濟主體,如何在保證產品質量、優化產品性能的前提下最大限度地降低成本,并保持持續的成本競爭優勢,是決定一個企業生存和發展的必要條件。

目標成本是企業通過測算制定的、計劃在未來一定時期內完成的產品成本。把目標成本理論運用于企業成本管理的實踐中形成的一套完整的方法即目標成本管理。簡單地講,目標成本管理就是企業以具有競爭性的市場價格為尺度,扣除目標利潤后倒推出產品的目標成本,并利用目標成本來約束產品生產全過程的成本管理方法。

一、目標成本管理的前提——全員參與

目標成本管理理論與企業管理實踐相結合,形成了全員目標成本管理。之所以強調“全員”,是因為要推行目標成本管理,對成本進行全面控制,實現“降低成本、提高經濟效益”的目的,歸根到底還要依靠全體員工在生產經營過程中的積極性。因為“目標成本管理”本身并不能降低成本,而能否降低成本要取決于各級管理人員和生產工人對目標成本管理的態度和參與程度。所以說,提高全體員工的成本意識,取得他們對目標成本管理的支持,并積極參與成本管理,是實現目標成本管理目的的前提條件。

二、目標成本管理的重點——目標成本的測算與分解

(一)目標成本的測算

在目標成本的測算中,一般應按照“先正向測算,后倒推挖潛”的步驟進行。所謂“正向測算”,是指從材料采購入手,順著生產工藝流程和經營環節,遵照“收入謹慎、成本真實”的原則,按成本項目分步逐項測算內部所有單位的各種成本費用,進而匯總得出企業的成本費用總額。所謂“倒推挖潛”,是指以實現目標利潤為前提,從產品銷售入手,逆著生產工藝流程和經營環節,遵照“緊一緊、又留有余地”和“蹦一蹦能摸著”的原則,結合同行業先進水平和本企業最好水平,分步逐項地挖掘各種成本費用下降的潛力,最后倒推出進廠材料的最高采購限價。

(二)目標成本的分解

目標成本確定后,為了確保目標成本的完成,必須將成本指標層層分解到內部各單位、各部門,直到每個崗位,使每個崗位都承擔起降低成本的責任。同時要制定相應的控制措施,形成“至上而下層層分解、至下而上逐級保證”的“金字塔”式成本控制系統。

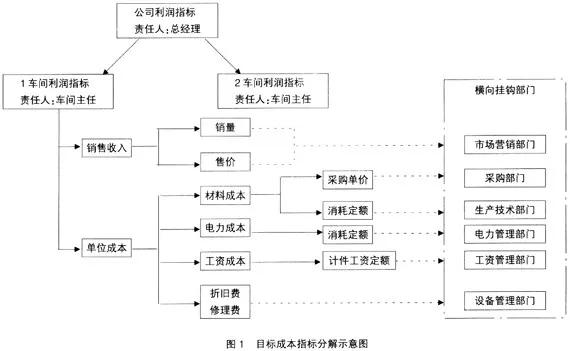

在成本指標的分解中,要做到“橫向到邊、縱向到底”。所謂“橫向到邊”,是指將產品目標成本按成本項目構成進行明細分解后,根據業務職能對口掛鉤到各管理部門,并指定負責人。這些管理部門為了完成其掛鉤指標,必須將掛鉤指標分解落實到各生產單位,同時憑借其管理職能進行嚴格控制,確保指標順利完成。所謂“縱向到底”,是指將產品fV56QwzeXcnxYfsMA/mXfg==目標成本按生產工藝流程分步分解到各半成品,各生產單位根據分解到的半成品成本,結合管理部門橫向分解到的各項指標,再進一步分解落實到下一級單位,依此類推,直到每個具體崗位。由此形成縱橫交錯的指標分解體系。詳見圖1。

三、目標成本管理的關鍵——全面考核

以產品目標成本及其指標分解體系為標準,對內部各單位的實際成本完成情況進行考核,加以嚴格的獎罰制度,實行“成本一票否決制”是目標成本管理的關鍵一環。通過考核,把每個員工的工資收入與企業的經濟效益緊緊地捆綁在一起。

在考核中必須做到兩點:一是內容全面,所有內部單位、部門和產品都要納入考核范圍;二是堅持“三不”原則,即“不遷就、不照顧、不講客觀”,態度堅決,獎罰分明,成本超支一律用工資抵補。

四、目標成本管理的延伸

(一)創新管理手段,強化成本意識

目前,一些企業成本管理相對滯后的一個主要原因就是全體員工的成本意識不強,加之管理手段或方式跟不上,成本消耗與職工工資捆綁得不緊,沒有形成“1對1”的關系。為此,要做到兩點:一是成本管理要做到“公開、公正、公平”,尤其是對實際成本完成情況的考核和考核結果兌現以及工資分配要充分公開,讓每位員工確實看到成本超、節導致工資增減的金額,使全體員工真正意識到“浪費成本就是在消耗工資”,牢固樹立“省下的就是掙下的”的成本觀;二是立足企業實際,創新管理手段,有效指導各級單位和每位員工加強責任成本的過程控制,避免因成本核算信息的滯后而削弱了對成本消耗的事中控制。

(二)劃小核算單位,細化成本管理

成本管理的有效性,在很大程度上取決于成本核算的精細化程度。因為成本核算是成本管理的基礎,成本管理是成本核算的升級。企業在成本管理中,首先要取得實際成本的核算資料,掌握各單位成本消耗的實際情況,分析成本超支的原因,才能制定出切合實際的成本控制措施。可以說,成本核算到哪一級,成本管理才能深入到哪一級。

(三)模擬市場機制,實行利潤考核

企業內的各個單位、部門,都是獨立的成本中心,它們在完成生產任務的同時,僅對可控成本負責。如果引入市場機制,在內部單位之間模擬市場核算,實行利潤考核,一方面可以使這些單位經營成果的反映形式由過去的產量、質量、成本等多個指標簡化為一個“利潤”指標,更加直觀、明了;另一方面可以將成本、產量、質量和利潤等指標有效地結合起來,使這些單位在控制可控成本的同時,通過增加產量、提高質量等方式最大限度地消化固定成本,努力實現利潤最大化。

(四)增加科技投入,加快技術進步

實踐證明,降低成本最有效的辦法是技術進步。一般來說,產品成本中大約有80%的成本是約束性成本,是由現有的技術條件和生產力水平決定的。要想降低這部分成本,就必須加大科技投入,加快技術革新,縮短產品周期,促進產品的更新換代。

(五)推行全面預算管理

“凡事預則立、不預則廢”。在目標成本管理的基礎上,推行全面預算管理,將各項目標成本指標融入各項業務預算和財務預算之中,使企業的成本消耗做到“量入為出、先算后花”,強化了成本的事前控制;同時,輔之以嚴格的考核政策,必將使企業的成本管理收到事半功倍的效果。