論我國(guó)保險(xiǎn)公司次級(jí)債融資

2007-12-29 00:00:00許敏敏唐清峰

會(huì)計(jì)之友 2007年28期

【摘要】在我國(guó)保險(xiǎn)公司快速發(fā)展的過(guò)程中,普遍存在償付能力不足的問(wèn)題。筆者認(rèn)為,采用次級(jí)債融資是一種較好的選擇。本文對(duì)我國(guó)保險(xiǎn)公司發(fā)行次級(jí)債融資的現(xiàn)狀和問(wèn)題進(jìn)行了分析,并提出了若干建議。

一、我國(guó)保險(xiǎn)公司次級(jí)債概述

(一)次級(jí)債的定義

保險(xiǎn)公司次級(jí)債是指保險(xiǎn)公司經(jīng)批準(zhǔn)定向募集的、期限在5年以上(含5年),本金和利息的清償順序列于保單責(zé)任和其他負(fù)債之后、先于保險(xiǎn)公司股權(quán)資本的保險(xiǎn)公司債務(wù)。

(二)次級(jí)債的特點(diǎn)

從各國(guó)對(duì)保險(xiǎn)公司次級(jí)債的定義看,與其他債務(wù)相比,次級(jí)債通常具有以下幾個(gè)特點(diǎn):

1.長(zhǎng)期性,即債務(wù)期限至少在5年以上;

2.次級(jí)性,即次級(jí)債的清償順序在所有債務(wù)之后,僅優(yōu)先于優(yōu)先股和普通股;

3.償還的非保證性,即次級(jí)債債務(wù)人只有在確保償還次級(jí)債本息后償付能力充足率不低于100%的前提下,才能償付本息;債務(wù)人在無(wú)法按期支付利息和償還本金時(shí),債權(quán)人無(wú)權(quán)向法院申請(qǐng)對(duì)債務(wù)人實(shí)施破產(chǎn)清算。這是次級(jí)債有別于其他債務(wù)的一個(gè)重要特征。

4.監(jiān)管的嚴(yán)格性,即債務(wù)的發(fā)行要經(jīng)過(guò)保險(xiǎn)監(jiān)管部門的審批,債務(wù)的償還、提前贖回、延期等要及時(shí)向保險(xiǎn)監(jiān)管部門報(bào)告,并接受保險(xiǎn)監(jiān)管部門對(duì)次級(jí)債募集資金使用的監(jiān)管。

上述特點(diǎn)使次級(jí)債與資本相類似,因此,在評(píng)估保險(xiǎn)公司償付能力時(shí),各國(guó)監(jiān)管部門都按照一定的標(biāo)準(zhǔn)將次級(jí)債認(rèn)可為附屬資本。通過(guò)發(fā)行次級(jí)債補(bǔ)充資本金也成為國(guó)際通行做法,很多國(guó)際大型保險(xiǎn)公司如瑞士再保險(xiǎn)、美國(guó)紐約人壽都發(fā)行了大量的次級(jí)債。

二、保險(xiǎn)公司發(fā)行次級(jí)債的迫切性和必然性

(一)我國(guó)保險(xiǎn)業(yè)償付能力嚴(yán)重不足

我國(guó)保險(xiǎn)公司普遍存在償付能力不足的問(wèn)題。償付能力是指保險(xiǎn)公司履行賠償或給付責(zé)任的能力,也就是到期償還債務(wù)的能力。根據(jù)武漢大學(xué)魏華林教授、李開斌博士的測(cè)算,在不考慮資產(chǎn)變現(xiàn)的情況下,到2009年,中國(guó)人壽、中國(guó)人保、中國(guó)再保險(xiǎn)、中國(guó)平安以及中國(guó)太平洋這五家占據(jù)我國(guó)保險(xiǎn)市場(chǎng)大份額的保險(xiǎn)公司資金缺口達(dá)2699億元人民幣。

(二)國(guó)際競(jìng)爭(zhēng)更加激烈

根據(jù)我國(guó)加入世界貿(mào)易組織時(shí)簽訂的協(xié)議,我國(guó)保險(xiǎn)業(yè)結(jié)束了出于保護(hù)本國(guó)民族保險(xiǎn)業(yè)目的而設(shè)立的過(guò)渡期,進(jìn)一步開放了國(guó)內(nèi)保險(xiǎn)市場(chǎng),面臨著國(guó)外保險(xiǎn)公司更為激烈的競(jìng)爭(zhēng)。

(三)資本狀況不佳

早在2003年,中國(guó)人保、中國(guó)人壽、中國(guó)平安相繼在海外上市,合計(jì)融得近60億美元資金,這使得中國(guó)保險(xiǎn)業(yè)的整體資本實(shí)力得到改善。但此后,資本狀況出現(xiàn)惡化跡象。即使是目前中國(guó)保險(xiǎn)業(yè)內(nèi)資本充足率最好的中國(guó)人壽,也由2003年底上市時(shí)的18.99%的公司資本率,下降至2005年的14.37%。未上市保險(xiǎn)公司的情況更令人擔(dān)憂。據(jù)標(biāo)準(zhǔn)普爾統(tǒng)計(jì),泰康人壽的所有者權(quán)益與總資產(chǎn)之比由2001年的24.1%、2002年的11.4%,一直下降到2003年的6.1%和2004年的2.76%。

(四)融資方式相對(duì)單一

與資本狀況不佳相對(duì)應(yīng),我國(guó)保險(xiǎn)公司的融資方式相對(duì)單一。就目前而言,各保險(xiǎn)公司補(bǔ)足資金有以下幾種渠道:保險(xiǎn)公司內(nèi)部融資、通過(guò)上市增加資本金、保險(xiǎn)公司現(xiàn)有股東追加其投資資金、引入新的股東和通過(guò)發(fā)行債券來(lái)籌集其所需的資金。相對(duì)于保險(xiǎn)公司內(nèi)部融資缺乏能力、上市的種種限制、各現(xiàn)有股東有限的資金和所有者權(quán)益收益率不足,通過(guò)發(fā)行債券來(lái)增加各保險(xiǎn)公司的資本金以擴(kuò)大其承保能力無(wú)疑是個(gè)不錯(cuò)的選擇。而目前由于保險(xiǎn)行業(yè)的特殊性質(zhì),只能發(fā)行次級(jí)債。

因此,根據(jù)我國(guó)保險(xiǎn)業(yè)的現(xiàn)實(shí)狀況,積極推動(dòng)保險(xiǎn)公司通過(guò)發(fā)行次級(jí)債籌集其發(fā)展所需的資金,不僅必要,而且可行。

三、我國(guó)保險(xiǎn)公司發(fā)行次級(jí)債的現(xiàn)狀及問(wèn)題

(一)保險(xiǎn)公司適合發(fā)行的債券種類有限

目前我國(guó)保險(xiǎn)業(yè)的基本情況是:產(chǎn)險(xiǎn)業(yè)主要是對(duì)地震、洪水、臺(tái)風(fēng)等自然災(zāi)害缺乏承保能力;壽險(xiǎn)業(yè)主要是資本金不足。如果通過(guò)發(fā)行短期債券來(lái)解決個(gè)這問(wèn)題,對(duì)保險(xiǎn)公司來(lái)說(shuō)實(shí)際效用不大,只會(huì)徒增其相關(guān)發(fā)行費(fèi)用支出等。結(jié)合我國(guó)產(chǎn)、壽險(xiǎn)的現(xiàn)行狀況,從理論上而言,保險(xiǎn)公司只適合發(fā)行以下兩種債券:

1.巨災(zāi)債券。它是保險(xiǎn)證券化的一種,其投資者(購(gòu)買者)在保險(xiǎn)期間的期初拿出一筆資金,且以未完成契約形式存在至一個(gè)事先約定的觸發(fā)事件發(fā)生或保險(xiǎn)期限結(jié)束。如果觸發(fā)事件沒有發(fā)生,投資者將得到本金和高于無(wú)風(fēng)險(xiǎn)的利息;如果發(fā)生,投資者將得不到利息,且部分或者全部的本金將歸發(fā)行者所有。這種債券的發(fā)行主要是解決當(dāng)前我國(guó)產(chǎn)險(xiǎn)業(yè)對(duì)地震、洪水、臺(tái)風(fēng)等自然災(zāi)害缺乏承保能力的問(wèn)題,但礙于我國(guó)的資本市場(chǎng)不夠發(fā)達(dá)等原因,巨災(zāi)債券發(fā)行工作進(jìn)展較慢,因此筆者在這里不對(duì)其進(jìn)行分析。

2.次級(jí)債。由于次級(jí)債對(duì)保單責(zé)任的清償要優(yōu)先于其他的負(fù)債,與其他種類的債券相比,更好地保護(hù)了投保人的利益,所以對(duì)保險(xiǎn)公司而言,比較適合發(fā)行次級(jí)債,而不是其他種類的中長(zhǎng)期債券。這是本文所要重點(diǎn)分析的。

(二)發(fā)行規(guī)模相對(duì)較大

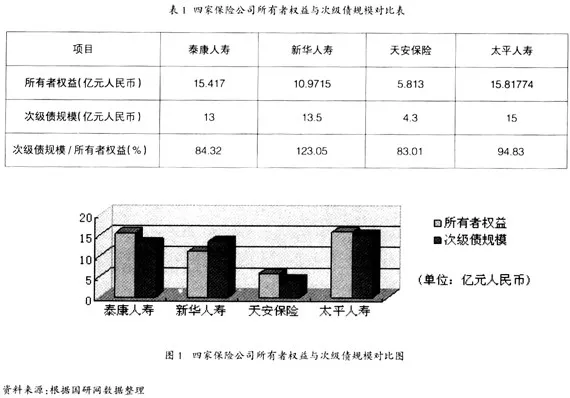

2004年11月,泰康人壽保險(xiǎn)公司在保險(xiǎn)業(yè)內(nèi)首家發(fā)行次級(jí)債,總額達(dá)13億元,期限為6年。太平人壽、新華人壽、天安保險(xiǎn)等也隨后發(fā)行了規(guī)模分別為15億元、13.5億元和4.3億元的次級(jí)債。相對(duì)各發(fā)行主體在2004年年底的所有者權(quán)益,太平人壽次級(jí)債的發(fā)行規(guī)模較大。如表1。

而在2006年,中國(guó)人保、太保集團(tuán)、泰康人壽紛紛表示,將分別發(fā)行50億元、10億元、3.4億元次級(jí)債來(lái)提高公司的償付能力,其中泰康人壽是再次發(fā)行。

(三)金融性機(jī)構(gòu)互持次級(jí)債金額較大

商業(yè)銀行是保險(xiǎn)公司次級(jí)債券的主要購(gòu)買者之一,同時(shí)保險(xiǎn)公司也是商業(yè)銀行次級(jí)債的一個(gè)大買家,而早在商業(yè)銀行發(fā)行次級(jí)債券之前保險(xiǎn)公司就已是商業(yè)銀行發(fā)行的其它債券的主要購(gòu)買機(jī)構(gòu)。如中國(guó)太平洋保險(xiǎn)(集團(tuán))公司購(gòu)買了招商銀行25億元人民幣的次級(jí)定期債,中國(guó)平安人壽保險(xiǎn)股份有限公司購(gòu)買了7億元人民幣以及泰康人壽保險(xiǎn)股份有限公司購(gòu)買了3億元人民幣;在中國(guó)銀行次級(jí)債發(fā)行時(shí),建設(shè)銀行、中國(guó)人壽集團(tuán)、交通銀行三家大型金融機(jī)構(gòu)占了其發(fā)行總量的57%;農(nóng)業(yè)銀行全額購(gòu)買太平人壽高達(dá)15億元人民幣的次級(jí)債券。商業(yè)銀行購(gòu)入保險(xiǎn)公司次級(jí)債,保險(xiǎn)公司持有商業(yè)銀行債券,這種兩大金融機(jī)構(gòu)大規(guī)模持有對(duì)方債券的現(xiàn)象將可能引發(fā)巨大的系統(tǒng)風(fēng)險(xiǎn)。因?yàn)槠渲腥魏我环饺舫霈F(xiàn)償付危機(jī),將會(huì)引發(fā)整個(gè)金融行業(yè)的動(dòng)蕩。

(四)風(fēng)險(xiǎn)較大

由于次級(jí)債債務(wù)人只有在確保償還次級(jí)債本息后償付能力充足率不低于100%的前提下,才能償付本息;債務(wù)人在無(wú)法按期支付利息和償還本金時(shí),債權(quán)人無(wú)權(quán)向法院申請(qǐng)對(duì)債務(wù)人實(shí)施破產(chǎn)清算。因此,對(duì)次級(jí)債債券的持有人來(lái)說(shuō),到期不能償付或到期不能獲得利息的可能性較大。即使是在保險(xiǎn)公司破產(chǎn)的情況下,也是在其他所有債務(wù)得到清償后才能得到清償,僅優(yōu)先于普通股和優(yōu)先股。次級(jí)債的債權(quán)人面臨著較大的風(fēng)險(xiǎn)。同時(shí)由于保險(xiǎn)公司目前的信息披露制度并不完善,因此債權(quán)人并不能獲取足夠的信息,這也加大了次級(jí)債的債權(quán)人風(fēng)險(xiǎn)。

四、對(duì)我國(guó)保險(xiǎn)公司發(fā)行債券融資的幾點(diǎn)建議

(—)合理控制次級(jí)債的發(fā)行量

無(wú)論是從《巴塞爾協(xié)議》中對(duì)債券等附屬資本占企業(yè)資本份額不得高于50%的規(guī)定,還是從破產(chǎn)及代理成本來(lái)看,保險(xiǎn)公司發(fā)行債券籌集資金都不是沒有限量的。在《巴塞爾協(xié)議》中規(guī)定:內(nèi)部融資、股權(quán)融資、現(xiàn)有股東增資等非債券融資方式所籌集到的核心資本總額是保險(xiǎn)公司發(fā)行債券量的上限;從破產(chǎn)和代理成本來(lái)看,當(dāng)債券所產(chǎn)生的稅收屏蔽現(xiàn)值同債券導(dǎo)致的破產(chǎn)和代理成本現(xiàn)值相等時(shí)的債券發(fā)行量是其應(yīng)當(dāng)發(fā)行的最大值。保險(xiǎn)公司應(yīng)當(dāng)合理控制次級(jí)債的發(fā)行量。

(二) 合理控制金融系統(tǒng)風(fēng)險(xiǎn)

商業(yè)銀行與保險(xiǎn)公司之間在相互持有次級(jí)債的問(wèn)題上,要持慎重的態(tài)度。我國(guó)商業(yè)銀行發(fā)行次級(jí)債是為了達(dá)到《巴塞爾協(xié)議》中8%的資本充足率要求,而保險(xiǎn)公司發(fā)行次級(jí)債也是為了提高其償付能力,但是這種互相持有的做法會(huì)加大金融體系內(nèi)的風(fēng)險(xiǎn)。為了金融系統(tǒng)的穩(wěn)健,就必須謹(jǐn)慎對(duì)待商業(yè)銀行與保險(xiǎn)公司之間互相持有對(duì)方融資性債券的現(xiàn)象,合理控制金融系統(tǒng)風(fēng)險(xiǎn)。

(三)加強(qiáng)監(jiān)管

由于目前國(guó)內(nèi)保險(xiǎn)次級(jí)債發(fā)行采用的是私募形式,根據(jù)規(guī)定招募說(shuō)明書和其他信息披露文件不得在媒體上公開刊登或者變相公開刊登,不僅缺少了各種媒體的監(jiān)督,也剝奪了投保人、被保險(xiǎn)人、受益人及保單持有人這些利益相關(guān)者的監(jiān)督權(quán)。由于保險(xiǎn)業(yè)發(fā)展的穩(wěn)定與否在相當(dāng)程度上關(guān)系到經(jīng)濟(jì)、社會(huì)的穩(wěn)定,同時(shí)保險(xiǎn)公司的經(jīng)營(yíng)情況直接關(guān)系到利益相關(guān)者到期能否順利得到保險(xiǎn)公司的經(jīng)濟(jì)賠償或者保險(xiǎn)金給付,因此,應(yīng)當(dāng)加強(qiáng)利益相關(guān)者、特別是監(jiān)管者對(duì)保險(xiǎn)次級(jí)債的監(jiān)督。其中尤其需要重視的是加強(qiáng)信息披露的監(jiān)管,增加保險(xiǎn)市場(chǎng)的透明度。