芻議新會計準則下的固定資產減值問題

2007-12-29 00:00:00鄧亦文

會計之友 2007年27期

基金項目:湖南省教育廳科技處立項資助課題《資產減值會計新探》(06C486)的階段性研究成果

【摘要】新會計準則《企業會計準則第8號——資產減值》對企業固定資產減值做出了新的規定,本文通過實例對新準則在減值方面的變化進行了說明,以期對會計實務工作有所裨益。

一、引言

新《企業會計準則第8號——資產減值》與原《企業會計制度》相比,最突出的不同是:首先,新準則限定了資產包括單項資產和資產組,規定資產組是指企業可以認定的最小資產組合,其產生的現金流入應當獨立于其他資產或資產組產生的現金流入。在單項資產減值準備難以確定時,應按相關資產組確定資產減值。其次,引入了總部資產的概念,總部資產是企業集團和事業部的資產,包括辦公樓、電子數據處理設備等資產,其顯著特征是難以脫離其他資產或資產組產生獨立的現金流入,而且其賬面價值難以完全歸屬于某一資產組。同時,新準則還規定,對于諸如固定資產的減值損失,一經確認,在以后會計期間不得轉回。基于新準則的上述規定,筆者針對企業固定資產發生減值的情況闡述其會計核算實務操作的具體步驟,以供同行參考。

二、新準則下固定資產減值的會計處理

(一)判斷固定資產在會計期末是否存在減值的跡象

資產減值的跡象是指可能導致資產的可收回金額低于其賬面價值的情況。判斷固定資產的實際價值與賬面價值的關系是企業處理固定資產減值問題的開始,這需要會計人員掌握資產減值的職業判斷標準。關于資產減值的標準,新準則與舊準則區別不大。

(二)確定固定資產期末的可收回金額

固定資產可收回金額是指固定資產的公允價值減去處置費用后的凈額與預期從該資產的使用壽命結束時的處置中形成的現金流量的現值兩者中的較高者。

1.固定資產期末可收回金額的確定原則

(1)公允價值只能按資產的公允價值確認原則進行確定,處置費用包括與固定資產處置有關的法律費用、相關稅金、搬運費以及為使用固定資產達到可銷售狀態所發生的直接費用等;(2)企業預期從該資產的持續使用和使用壽命結束時的處置中取得的現金流量的現值主要取決于該固定資產的預計使用壽命、未來所產生的現金流量和折現率的選擇;(3)預計使用壽命應以該項固定資產的尚可使用壽命為限;(4)該固定資產未來所產生的現金流量應當包括資產持續使用過程中預計產生的現金流入、為實現資產持續使用過程中產生的現金流入所必需的預計現金流出以及資產使用壽命結束時,處置資產所收到或者支付的凈現金流量;(5)折現率應當是一個反映當前市場貨幣時間價值和資產特定風險的稅前利率,它是企業在購置或投資資產時所要求的必要報酬率。

2.固定資產預計未來現金流量現值的計算

(1)如果固定資產在其尚可使用年限內每年末帶來的現金流量相等且為A,則固定資產未來的現金流量的現值為年金現值

=A×PA(n,r)。式中,A——年金,n——年限數,r——折現率,PA(n,r)——年金現值系數。(2)如果固定資產在其尚可使用年限內每年末帶來的現金流量不相等,即為一變量X,則固定資產未來現金流量的現值為復利現值=∑(xi×pv(n,r))。式中,n為年限數,r為折現率,pv(n,r)為復利現值系數。

資產組可收回金額的計量與單項資產的計量標準相同。

(三)計算確定固定資產期末的賬面價值

1.單項固定資產的期末賬價值等于“固定資產原價”減“累計折舊”減“已累計計提的固定資產減值準備”之后的差額。前兩者之差即為固定資產的凈值,再與后者之差就是固定資產的凈額。

2.資產組的期末賬面價值包括可直接歸屬于資產組和可以合理且一致地分攤至資產組的資產賬面價值,通常不應當包括已確認負債的賬面價值。這種情況是指資產組在處置時如果要求購買者承擔一項負債(如環境恢復負債等),該負債金額已經確認并計入相關資產賬面價值,而且企業只能取得包括上述資產和負債在內的單一公允價值減去處置費用后的凈額的,那么,為了比較資產組的賬面價值和可收回金額,在確定資產組的賬面價值及其未來現金流量的現值時,應當將已確認的負債金額從中扣除。

資產組賬面價值的確定基礎與其可收回金額的確定方式相一致。

(四)確定本期固定資產應計提減值準備的金額

對于單項資產而言,應比較:“固定資產期末賬面價值”減“固定資產期末可收回金額”之間的差額。若差額大于0,即前者大于后者,則說明固定資產本期已發生減值,該差額就是本期固定資產應計提的減值準備金額;反之,則說明本期固定資產未發生減值損失。

資產組及企業所認定的資產組合,同樣是比較期末賬面價值與期末可收回金額的差額,再確定其應計提減值準備的金額。

(五)賬務處理

分公司作為資產組,要將其發生的減值損失在各項資產中進行分配,作出賬務處理。需要注意的是,減值損失的金額應當按照下列順序進行分攤:首先抵減分攤至資產組中商譽的賬面價值;然后根據資產組中除商譽之外的其他各項資產的賬面價值所占比重,按比例抵減其他各項資產的賬面價值。

資產賬面價值的抵減應當作為各單項資產(包括商譽)的減值損失處理,計入當期損益。抵減后各項資產的賬面價值不得低于以下三者之中的最高者:該資產的公允價值減去處置費用后的凈額(如可確定的)、該資產預計未來現金流量的現值(如可確定的)以及零。因故導致的未能分攤的減值損失的金額,應當按照相關資產組中其他各項資產的賬面價值所占比重進行分攤。

三、會計處理舉例分析

例:丙公司在武漢、深圳兩地擁有兩家分公司,這兩家分公司的經營活動由一個總部負責運作。由于武漢、深圳兩家分公司均能產生獨立于其他分公司的現金流入,所以能將這兩家分公司確定為兩個資產組。2006年12月,企業的市場環境發生了重大不利變化,出現了資產減值跡象,需要對企業的資產進行減值測試。假設2006年12月31日,總部資產的賬面價值為270萬元,能夠按照各資產組的賬面價值的比例進行合理分攤;武漢、深圳兩個資產組的賬面價值分別為250萬元、350萬元。該公司計算得出武漢、深圳分公司資產組的可收回金額分別為300.50萬元和400.50萬元。武漢分公司資產組包括生產設備、辦公樓、宿舍、鍋爐房外,還包括一批負債,資產的賬面價值分別為59萬元、78萬元、95萬元、18萬元,共計250萬元,其中包含負債的賬面價值為10萬元。

要求:對丙公司的資產進行減值測試,并根據發生減值的金額分別作出丙公司及武漢分公司減值的會計分錄。

解:會計處理的步驟如下:

1.將總部資產分配到各資產組:

總部資產分配給武漢資產組的數額=270×250/(250

+350)=112.50(萬元),總部資產分配給深圳資產組的數額

=270×350/(250+350)=157.50(萬元)

2.進行減值測試:

(1)分配后武漢資產組的賬面價值=250+112.50=362.50(萬元)

可收回金額=300.50(萬元),發生資產減值金額=362.50

-300.50=62(萬元)

(2)分配后深圳資產組的賬面價值=350+157.50=507.50(萬元)

可收回金額=400.50(萬元),發生資產減值金額=507.50

-400.50=107(萬元)

3.將各資產組的減值額在總資產和各資產組之間分配:

(1)武漢資產組減值額分配給總部的資產數額=62×112.50/(112.50+250)≈19.24(萬元),武漢資產組減值額分配給自身的數額=62-19.24=42.76(萬元)

(2)深圳資產組減值額分配給總部資產的數額=107×157.50/(157.50+350)≈33.21(萬元),深圳資產組減值額分配給自身的數額=107-33.21=73.79(萬元)

4.進行賬務處理:

借:資產減值損失——計提的固定資產減值準備

1,690,000.00

貸:固定資產減值準備——總部資產

524,500.00(192,400+332,100)

——武漢分公司427,600.00

——深圳分公司737,900.00

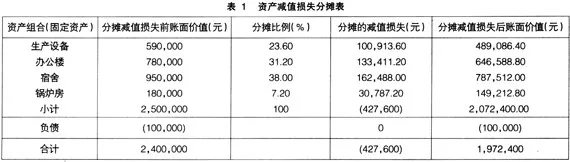

對于武漢分公司資產組發生的減值損失,需要在其各項固定資產中進行分攤處理。列示分攤表如表1所示。

假設武漢分公司的固定資產組合中各項資產的公允價值減去處置費用后的凈額均未超過分攤減值損失后的賬面價值,則根據分攤結果應再作如下的會計分錄:

借:固定資產減值準備——武漢分公司427,600.00

貸:固定資產減值準備——生產設備100,913.60

——辦公樓133,411.20

——宿舍 162,488.00

——鍋爐房30,787.20