通過多次交易分步實現(xiàn)的企業(yè)合并的會計處理

2007-12-29 00:00:00張志鳳

會計之友 2007年22期

【摘要】本文探討非同一控制下,通過多次交易分步實現(xiàn)的企業(yè)合并的會計處理,以便參加CPA考試的考生更好地學習、掌握這部分內(nèi)容。

企業(yè)合并是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。按企業(yè)合并類型分類,企業(yè)合并分為同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。

通過多次交換交易分步實現(xiàn)的企業(yè)合并,其長期股權(quán)投資應采用成本法核算。因此,合并前采用權(quán)益法核算的,應將其賬面價值恢復至取得投資時的初始投資成本。

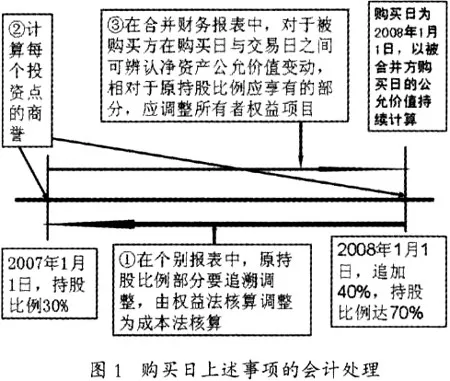

在編制合并財務(wù)報表時,應當以購買日子公司可辨認資產(chǎn)的公允價值持續(xù)計算。因此,對于被購買方在交易日與購買日之間可辨認凈資產(chǎn)公允價值變動,相對于原持股比例應享有的部分,在合并財務(wù)報表中應調(diào)整長期股權(quán)投資。

非同一控制下,通過多次交易分步實現(xiàn)的企業(yè)合并的會計處理如下:

一、調(diào)整長期股權(quán)投資賬面余額

1.合并前采用成本法核算的,其賬面余額一般無需調(diào)整。

2.合并前采用權(quán)益法核算的,應將其賬面價值恢復至取得投資時的初始投資成本,相應調(diào)整留存收益。

二、比較每一單項交易時的成本與交易時應享有被投資單位可辨認凈資產(chǎn)公允價值的份額,確定每一單項交易應予確認的商譽或是應計入當期損益的金額

三、對于被購買方在購買日與交易日之間可辨認凈資產(chǎn)公允價值的變動,相對于原持股比例應享有的部分,在合并財務(wù)報表中應調(diào)整所有者權(quán)益項目

其中,屬于原取得投資后被投資單位實現(xiàn)凈損益增加的資產(chǎn)價值量,在合并財務(wù)報表中應調(diào)整留存收益,差額調(diào)整資本公積。

假定企業(yè)2007年1月1日投資持股比例為30%,2008年1月1日又追加投資40%,持股比例達到70%,能夠?qū)Ρ煌顿Y單位實施控制,2008年1月1日為購買日。見圖1。

四、對子公司個別報表進行調(diào)整,在合并日將子公司個別報表中各項資產(chǎn)和負債的賬面價值調(diào)整到公允價值

五、在合并會計報表工作底稿中編制母公司長期股權(quán)投資與子公司所有者權(quán)益抵銷的會計分錄

【例題】長江公司于2007年1月1日以貨幣資金3500萬元取得了大海公司30%的所有者權(quán)益,大海公司在該日的可辨認凈資產(chǎn)的公允價值是11000萬元。假設(shè)不考慮所得稅的影響。長江公司和大海公司均按凈利潤的10%提取法定盈余公積。見表1。

2007年1月1日,大海公司除一項固定資產(chǎn)的公允價值與其賬面價值不同外,其他資產(chǎn)和負債的公允價值與賬面價值相等。該固定資產(chǎn)的公允價值為300萬元,賬面價值為100萬元,預計尚可使用年限為10年,采用年限平均法計提折舊,無殘值。

大海公司于2007年度實現(xiàn)凈利潤800萬元,沒有支付股利,沒有發(fā)生資本公積變動的業(yè)務(wù)。

2008年1月1日,長江公司以貨幣資金5000萬元進一步取得大海公司40%的所有者權(quán)益,因此取得了控制權(quán)。大海公司在該日的可辨認凈資產(chǎn)的公允價值是11900萬元。

2008年1月1日,大海公司除一項固定資產(chǎn)的公允價值與其賬面價值不同外,其他資產(chǎn)和負債的公允價值與賬面價值相等。該固定資產(chǎn)的公允價值為390萬元,賬面價值為90萬元,預計尚可使用年限為9年,采用年限平均法計提折舊,無殘值。

長江公司和大海公司屬于非同一控制下的兩個公司。

1.2007年1月1日至2008年1月1日長江公司對大海公司長期股權(quán)投資的會計分錄:

(1)2007年1月1日

借:長期股權(quán)投資3500

貸:銀行存款 3500

(2)2007年12月31日

借:長期股權(quán)投資 234 {[800-(300-100)÷10]×30%}

貸:投資收益 234

(3)2008年1月1日

借:長期股權(quán)投資 5000

貸:銀行存款 5000

2.長江公司對大海公司追加投資后,對原持股比例由權(quán)益法改為成本法的會計分錄:

借:盈余公積23.4

利潤分配——未分配利潤210.6

貸:長期股權(quán)投資 234

3.計算長江公司對大海公司投資形成的商譽的價值:

原持有30%股份應確定的商譽=3500-30%×11000

=200萬元

進一步取得的40%股份應確定的商譽=5000-40%×11900

= 240萬元

長江公司對大海公司投資形成的商譽=200+240=440萬元

4.在合并財務(wù)報表工作底稿中編制對子公司個別報表進行調(diào)整的會計分錄:

借:固定資產(chǎn)300

貸:資本公積300

5.在合并財務(wù)報表工作底稿中編制長期股權(quán)投資由成本法調(diào)整為權(quán)益法的會計分錄:

借:長期股權(quán)投資 234

貸:盈余公積23.4

利潤分配——未分配利潤 210.6

借:長期股權(quán)投資36[(11900-11000)×30%-234]

貸:資本公積36

6.在合并財務(wù)報表工作底稿中編制合并日與投資有關(guān)的抵銷分錄:

借:股本 5000

資本公積2300

盈余公積 460

未分配利潤 4140

商譽440

貸:長期股權(quán)投資8770 (3500+5000+234+36)

少數(shù)股東權(quán)益3570[(5000+2300+460+4140)×30%]