淺談折舊費用的會計準則與稅法的比較及納稅調整

2007-12-29 00:00:00吳麗梅張桂榮

會計之友 2007年15期

【摘要】本文分述了稅法與會計折舊費用出現差異的原因、法規依據及企業所得稅的納稅調整,以使企業正確進行納稅調整。

折舊費用是計算應納稅所得額和利潤總額的扣除要素,是作為資本性支出的固定資產計入成本費用的主要方法。在計算利潤總額和應納稅所得額時,都要減除相應的折舊費用。但是會計折舊費用與稅法折舊費用在多方面產生了差異。制定會計準則是為特定的會計目標服務的,而制定稅法是為了實現既定的稅收目的,2006年出臺新的會計準則,體現出一個非常明確的特點:進一步走會計與稅法適當分離的道路,會計折舊與稅法折舊之間的差異越來越明顯。

一、折舊方法不同引起的折舊費用比較

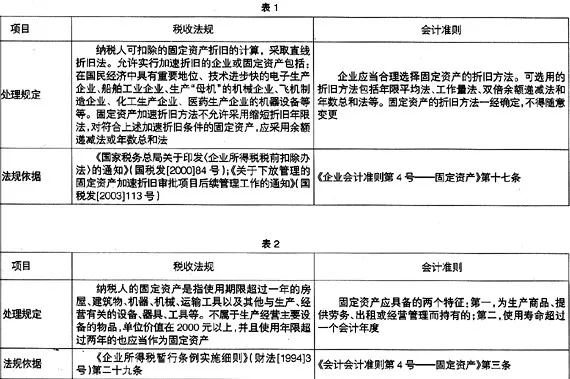

(一)相關的法規規定(見表1)

(二)稅法折舊與會計折舊的差異

會計準則允許企業根據自身生產經營的特點而對固定資產價值磨損的程度以及無形損耗的具體情況來確定折舊政策,選擇折舊方法,這種規定合理地考慮了不同固定資產的性質和消耗方式,考慮了不同固定資產提供的經濟效益;而稅法對固定資產的折舊方法進行了嚴格的限制。既使其它條件相同,折舊方法不同也會產生稅法與會計確認的折舊費用的不同。

(三)折舊差異的納稅調整

根據國稅發[2006]56號,折舊方法引起的折舊費用差異進行納稅調整,應通過企業所得稅納稅申報表“資產折舊、攤銷明細表”進行。在“資產折舊、攤銷明細表”中,分別按會計與稅法的折舊方法計算出“本期資產折舊或攤銷額”和“允許稅前扣除的折舊或攤銷額”,其差額根據其性質分別填入“本期納稅調整增加額或減少額”、“本期轉回以前年度確認的時間性差異”和“本年稅前扣除額(可抵減時間性差異)”等。

二、固定資產范圍不同引起的折舊費用比較

(一)相關的法規規定(見表2)

(二)稅法折舊與會計折舊的差異

會計在固定資產的界定上給予了較大的彈性,企業可以根據財務人員的職業判斷,結合本企業的具體情況,制定適合于本企業的固定資產目錄、分類方法作為進行固定資產核算的依據;而稅法卻沿用較早的會計制度的規定,對納稅人固定資產進行剛性界定,從而在這一環節產生界定固定資產的差異。企業從固定資產取得開始就應注意這方面的差別,否則必將混淆日后固定資產折舊的差異。

(三)折舊差異的納稅調整

由于固定資產范圍產生的折舊費用的差異,也是在“資產折舊、攤銷明細表”中進行調整,首先應歸集會計的固定資產價值和稅法的資產價值,分別填入相關行列;其次根據會計的資產價值以及“本期資產計稅成本”計算“本期資產折舊或攤銷額”和“允許稅前扣除的折舊或攤銷”;然后將差額填入“本期納稅調整增加或減少額”。

三、固定資產折舊范圍不同引起的折舊費用比較

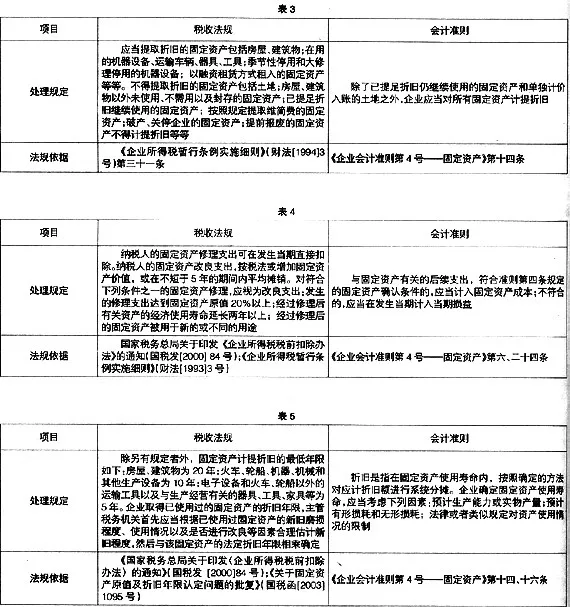

(一)相關的法規規定(見表3)

(二)稅法折舊與會計折舊的差異

會計比稅法固定資產的折舊范圍更廣泛,主要差別在于未使用、不需用以及封存的固定資產,不得提取折舊,按照規定提取維簡費的固定資產不得提取折舊等,折舊范圍不同,必然會導致當期和以后期間折舊費用的不同。

(三)折舊差異的納稅調整

因固定資產折舊范圍引起的折舊差異,也是在“資產折舊、攤銷明細表”中進行的,其納稅調整方法與因固定資產范圍引起的折舊差異調整方法相同,不再贅述。

四、固定資產后續支出資本化不同引起的折舊費用比較

(一)相關法規規定(見表4)

(二)稅法折舊與會計折舊的差異

會計與稅法對固定資產的后續支出劃分收益性支出與資本性支出的標準是不同的,稅法給出了明確的定量標準,而會計實務中主要依據會計人員的職業判斷進行會計處理。另外稅法規定在原有固定資產基礎上進行改擴建的,按照固定資產的原價,加上改擴建發生的支出,減去改擴建過程中發生的固定資產變價收入后的余額確定。會計將發生的固定資產后續支出計入固定資產成本的,應當終止確認被替換部分的賬面價值。

(三)折舊差異的納稅調整

因固定資產后續支出而引起的折舊費用的差異調整,其方法與因固定資產范圍引起的折舊差異調整方法相同,不再贅述。

五、固定資產折舊年限不同而引起的折舊費用比較

(一)相關法規規定(見表5)

(二)稅法折舊與會計折舊的差異

因固定資產折舊年限不同引起的折舊差異表現在兩方面。1.會計準則只對確定固定資產使用壽命要考慮的因素做了規范,稅法對此并未規范;2.會計沒有明確各類固定資產的具體使用壽命,而稅法對固定資產的最低折舊年限進行了嚴格的限制。

(三)差異的納稅調整

在“資產折舊、攤銷明細表”中,折舊年限不同產生的折舊差異是暫時的。差異調整時,首先按照會計與稅法的折舊年限計算折舊額分別填入“本期資產折舊或攤銷額”和“允許稅前扣除的折舊或攤銷額”;雖然新會計準則以資產負債表為基礎進行所得稅的會計核算,但是,所得稅的納稅申報仍以損益為基礎進行所得稅的時間性調整。根據兩者的差額分析填報“本期轉回以前年度確認的時間性差異”和“本年稅前扣除額(可抵減時間性差異)”。

六、固定資產殘值不同而引起的折舊費用比較

(一)相關法規規定(見表6)

(二)稅法折舊與會計折舊的差異

會計準則界定的預計凈殘值強調的時點是“目前”,這是一個現值的概念,稅法并沒有界定預計殘值是終值或現值;會計允許企業根據固定資產的性質和使用情況,自行確定固定資產的預計凈殘值,而稅法將固定資產的殘值比例統一為5%。

(三)折舊差異的納稅調整

納稅調整時,在“資產折舊、攤銷明細表”中,首先直接將各自的殘值從資產價值中減除計算折舊額,并將會計與稅法折舊額分別填入“本期資產折舊或攤銷額”和“允許稅前扣除的折舊或攤銷額”;然后將雙方的折舊差額填入“本期納稅調整增加或減少額”即可。

七、固定資產減值損失確認的不同而引起的折舊費用比較

(一)相關法規規定(見表7)

(二)稅法折舊與會計折舊的差異

1.會計允許企業預計固定資產的減值損失,計提相應的減值準備,而稅法不允許扣除固定資產準備金;2.會計要求企業按扣除已計提的固定資產減值準備后的價值計算折舊,而稅法可按提取準備前的賬面價值確定可扣除的折舊。

(三)折舊差異的納稅調整

在“資產折舊、攤銷明細表”中,因固定資產減值準備引發的折舊差異,首先通過“應予調整的資產平均價值”將會計計提折舊的資產價值調整成“本期資產計稅成本”;其次分別計算會計與稅法的折舊填入“本期資產折舊或攤銷額”和“允許稅前扣除的折舊或攤銷額”;然后因減值準備不得轉回,將兩者的差額填入“本期納稅調整增加或減少額”。