對新《企業(yè)會(huì)計(jì)準(zhǔn)則第21號——租賃》的理解和認(rèn)識

2007-12-29 00:00:00包惠群潘蕾

會(huì)計(jì)之友 2007年15期

【摘要】筆者對新《企業(yè)會(huì)計(jì)準(zhǔn)則第21號——租賃》準(zhǔn)則從租賃開始日與租賃期開始日、融資租賃與經(jīng)營租賃的區(qū)別、融資租賃中實(shí)際利率法的應(yīng)用、初始直接費(fèi)用的處理和售后租回交易五個(gè)方面闡述了自己的理解與認(rèn)識。

依據(jù)新《企業(yè)會(huì)計(jì)準(zhǔn)則第21號——租賃》的規(guī)定,租賃是指在約定的期間內(nèi),出租人將資產(chǎn)使用權(quán)讓與承租人以獲取租金的協(xié)議。

下列各項(xiàng)適用其他相關(guān)會(huì)計(jì)準(zhǔn)則:一是出租人以經(jīng)營租賃方式租出的土地使用權(quán)和建筑物,適用《投資性房地產(chǎn)》;二是電影、錄像、劇本、文稿、專利和版權(quán)等項(xiàng)目的許可使用協(xié)議,適用《無形資產(chǎn)》;三是出租人因融資租賃形成的長期債權(quán)的減值,適用《金融工具確認(rèn)和計(jì)量》。

筆者就以下問題談?wù)剬υ摐?zhǔn)則的理解:

一、租賃開始日與租賃期開始日

租賃開始日是指租賃協(xié)議日與租賃各方就主要條款作出承諾日中的較早者。

在租賃開始日承租人和出租人應(yīng)將租賃認(rèn)定為融資租賃或經(jīng)營租賃,并確定在租賃期開始日應(yīng)確認(rèn)的金額(先計(jì)算)。

租賃期開始日是指承租人有權(quán)行使其使用租賃資產(chǎn)權(quán)利的日期,表明租賃行為的開始(舊準(zhǔn)則中為起租日)。

在租賃期開始日承租人應(yīng)當(dāng)對租入資產(chǎn)、最低租賃付款額和未確認(rèn)融資費(fèi)用進(jìn)行初始確認(rèn);出租人應(yīng)當(dāng)對應(yīng)收融資租賃款、未擔(dān)保余值和未實(shí)現(xiàn)融資收益進(jìn)行初始確認(rèn)。

二、融資租賃與經(jīng)營租賃的區(qū)別

(一)融資租賃是指實(shí)質(zhì)上轉(zhuǎn)移了與資產(chǎn)所有權(quán)有關(guān)的全部風(fēng)險(xiǎn)和報(bào)酬的租賃

風(fēng)險(xiǎn)和報(bào)酬的轉(zhuǎn)移與所有權(quán)的轉(zhuǎn)移并不一定同步。其所有權(quán)最終可能轉(zhuǎn)移,也可能不轉(zhuǎn)移。

所有權(quán)的轉(zhuǎn)移是認(rèn)定融資租賃的充分條件,但不是必要條件。

符合下列一項(xiàng)或數(shù)項(xiàng)標(biāo)準(zhǔn)的,應(yīng)當(dāng)認(rèn)定為融資租賃:

1.在租賃期屆滿時(shí),租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人。

2.承租人有購買租賃資產(chǎn)的選擇權(quán),所訂立的購買價(jià)款預(yù)計(jì)將遠(yuǎn)低于行使選擇權(quán)時(shí)租賃資產(chǎn)的公允價(jià)值,因而在租賃開始日就可以合理確定承租人將會(huì)行使這種選擇權(quán)。

3.即使資產(chǎn)的所有權(quán)不轉(zhuǎn)移,租賃期也占租賃資產(chǎn)使用壽命的大部分。(75%)

4.承租人在租賃開始日的最低租賃付款額現(xiàn)值,幾乎相當(dāng)于租賃開始日租賃資產(chǎn)公允價(jià)值;出租人在租賃開始日的最低租賃收款額現(xiàn)值,幾乎相當(dāng)于租賃開始日租賃資產(chǎn)公允價(jià)值。(90%)

5.租賃資產(chǎn)性質(zhì)特殊,如果不作較大改造,只有承租人才能使用。

(二)經(jīng)營租賃的特征

經(jīng)營租賃是指除融資租賃以外的其他租賃。

通常情況下,在經(jīng)營租賃中,租賃資產(chǎn)的所有權(quán)不轉(zhuǎn)移。租賃期屆滿后,承租人有退租或續(xù)租的選擇權(quán),而不存在優(yōu)惠購買選擇權(quán)。

(三)融資租賃中出租人的初始確認(rèn)

在租賃期開始日,出租人應(yīng)當(dāng)將租賃開始日最低租賃收款額與初始直接費(fèi)用之和作為應(yīng)收融資租賃款的入賬價(jià)值,同時(shí)計(jì)入未擔(dān)保余值;將最低租賃付款額、初始直接費(fèi)用及未擔(dān)保余值之和與其現(xiàn)值之和的差額確認(rèn)為未實(shí)現(xiàn)融資收益。

出租人在租賃期開始日按照上述規(guī)定轉(zhuǎn)出租賃資產(chǎn),租賃資產(chǎn)公允價(jià)值與其賬面價(jià)值如有差額,應(yīng)當(dāng)計(jì)入當(dāng)期損益。

三、融資租賃中實(shí)際利率法的應(yīng)用

(一)未確認(rèn)融資費(fèi)用的分?jǐn)?br/> 本準(zhǔn)則第十五條規(guī)定,未確認(rèn)融資費(fèi)用應(yīng)當(dāng)在租賃期內(nèi)各個(gè)期間采用實(shí)際利率法進(jìn)行分?jǐn)偂?br/> 承租人采用實(shí)際利率法分?jǐn)偽创_認(rèn)融資費(fèi)用時(shí),應(yīng)當(dāng)根據(jù)租賃期開始日租入資產(chǎn)入賬價(jià)值的不同情況,對未確認(rèn)融資費(fèi)用采用不同的分?jǐn)偮省?br/> 1.以出租人的租賃內(nèi)含利率為折現(xiàn)率將最低租賃付款額折現(xiàn)且以該現(xiàn)值作為租入資產(chǎn)入賬價(jià)值的,應(yīng)當(dāng)將租賃內(nèi)含利率作為未確認(rèn)融資費(fèi)用的分?jǐn)偮省?br/> 2.以合同規(guī)定利率為折現(xiàn)率將最低租賃付款額折現(xiàn)且以該現(xiàn)值作為租入資產(chǎn)入賬價(jià)值的,應(yīng)當(dāng)將合同規(guī)定利率作為未確認(rèn)融資費(fèi)用的分?jǐn)偮省?br/> 3.以銀行同期貸款利率為折現(xiàn)率將最低租賃付款額折現(xiàn)且以該現(xiàn)值作為租入資產(chǎn)入賬價(jià)值的,應(yīng)當(dāng)將銀行同期貸款利率作為未確認(rèn)融資費(fèi)用的分?jǐn)偮省?br/> 4.以租賃資產(chǎn)公允價(jià)值為入賬價(jià)值的,應(yīng)當(dāng)重新計(jì)算分?jǐn)偮省T摲謹(jǐn)偮适鞘棺畹妥赓U付款額的現(xiàn)值與租賃資產(chǎn)公允價(jià)值相等的折現(xiàn)率。

(二)未實(shí)現(xiàn)融資收益的分配

出租人的未實(shí)現(xiàn)融資收益應(yīng)當(dāng)采用實(shí)際利率法在租賃期內(nèi)各個(gè)期間進(jìn)行分配,計(jì)算確認(rèn)當(dāng)期的融資收入。

出租人采用實(shí)際利率法分配時(shí),應(yīng)當(dāng)將租賃內(nèi)含利率作為未實(shí)現(xiàn)融資收益的分配率。租賃內(nèi)含利率是指在租賃開始日,使最低租賃收款額的現(xiàn)值與未擔(dān)保余值的現(xiàn)值之和等于租賃資產(chǎn)公允價(jià)值與出租人的初始直接費(fèi)用之和的折現(xiàn)率。

例如,2004年12月1日,A公司與B公司簽訂了一份租賃合同,A公司以融資租賃方式向B公司租入一臺設(shè)備,合同主要條款如下:

1.租賃期開始日:2005年1月1日。

2.租賃期:2005年1月1日~2008年12月31日,共4年。

3.租金支付:自租賃開始期日每年年末支付租金150000元。

4.該機(jī)器在2004年12月1日的公允價(jià)值為500000元。

5.租賃合同規(guī)定的利率為7%(年利率)。

6.承租人與出租人的初始直接費(fèi)用均為1000元。

7.租賃期屆滿時(shí),A公司享有優(yōu)惠購買該機(jī)器的選擇權(quán),購買價(jià)為100元,估計(jì)該日租賃資產(chǎn)的公允價(jià)值為80000元。

(1)A公司以實(shí)際利率法分?jǐn)偽创_認(rèn)融資費(fèi)用:

①計(jì)算租賃開始日最低租賃付款額的現(xiàn)值,確定租賃資產(chǎn)入賬價(jià)值。

最低租賃付款額=150000×4+100=600100(元)

現(xiàn)值計(jì)算過程如下:

每期租金150000元的年金現(xiàn)值=150000×PA(4期,7%)

優(yōu)惠購買選擇權(quán)行使價(jià)100元的復(fù)利現(xiàn)值=100×PV(4期,7%),查表得知

PA(4期,7%)=3.3872

PV(4期,7%)=0.7629

現(xiàn)值合計(jì)=150000×3.3872+100×0.7629=508080+76.29=508156.29(元)>500000元

根據(jù)本準(zhǔn)則規(guī)定的孰低原則,租賃資產(chǎn)的入賬價(jià)值應(yīng)為公允價(jià)值500000元。

②未確認(rèn)融資費(fèi)用=600100-500000=100100(元)

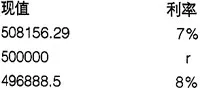

③確定融資費(fèi)用分?jǐn)偮剩ㄒ宰赓U資產(chǎn)公允價(jià)值為入賬價(jià)值的,應(yīng)當(dāng)重新計(jì)算分?jǐn)偮剩S?jì)算過程如下:

租賃開始日最低租賃付款的現(xiàn)值=租賃資產(chǎn)公允價(jià)值

當(dāng)r=7%時(shí)

150000×3.3872+100×0.7629=508156.29>500000

當(dāng)r=8%時(shí)

150000×3.3121+100×0.7350=496888.5<500000

因此,7%<r<8%。用插值法計(jì)算如下:

(508156.29-500000)/(508156.29-496888.5)=(7%-r)/(7%-8%)

r=7.72%

④在租賃期內(nèi)采用實(shí)際利率法分?jǐn)側(cè)谫Y費(fèi)用

(2)未實(shí)現(xiàn)融資收益分配

①計(jì)算租賃內(nèi)含利率

根據(jù)第13條中租賃內(nèi)含利率的定義,租賃內(nèi)含利率是在租賃開始日,使最低租賃收款額的現(xiàn)值與未擔(dān)保余值的現(xiàn)值之和等于租賃資產(chǎn)公允價(jià)值與出租人的初始直接費(fèi)用之和的折現(xiàn)率。

在本例中,最低租賃收款額=租金×期數(shù)+優(yōu)惠購買價(jià)格

=150000×4+100=600100(元)

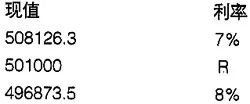

150000×PA(4,R)+100×PV(4,R)=501000(租賃資產(chǎn)的公允價(jià)值+初始直接費(fèi)用)

根據(jù)這一等式,可在多次測試的基礎(chǔ)上,用插值法計(jì)算租賃內(nèi)含利率。

當(dāng)R=7%時(shí)

150000×3.387+100×0.763=508050+76.3=508126.3(元)>501000元

當(dāng)R=8%時(shí)

150000×3.312+100×0.735=496800+73.5=496873.5(元)<501000元

因此,7%<R<8%。用插值法計(jì)算如下:

(508126.3-501000)/(508126.3-496873.6)=(7%-R)/(7%-8%)

R=7.63%即,租賃內(nèi)含利率為7.63%

②計(jì)算未實(shí)現(xiàn)融資收益

最低租賃收款額=150000×4+100=600100(元)

應(yīng)收融資租賃款入賬價(jià)值=600100+1000=601100

租賃開始日租賃資產(chǎn)公允價(jià)值+初始直接費(fèi)用=501000(元)

未實(shí)現(xiàn)融資收益=601100-501000=100100(元)

③在租賃期內(nèi)采用實(shí)際利率法分配未實(shí)現(xiàn)融資收益

四、初始直接費(fèi)用的處理

初始直接費(fèi)用是指租賃雙方在租賃談判和簽訂租賃合同過程中發(fā)生的、可歸屬于租賃項(xiàng)目的相關(guān)費(fèi)用,主要包括手續(xù)費(fèi)、律師費(fèi)、差旅費(fèi)和印花稅等。

在融資租賃下,承租人的初始直接費(fèi)用應(yīng)計(jì)入租入資產(chǎn)價(jià)值;出租人的初始直接費(fèi)用應(yīng)計(jì)入應(yīng)收融資租賃款的入賬價(jià)值,在確認(rèn)各期融資收入時(shí)作為收入的調(diào)整,計(jì)入各期損益。

在經(jīng)營租賃下,承租人和出租人發(fā)生的初始直接費(fèi)用應(yīng)當(dāng)計(jì)入當(dāng)期損益(管理費(fèi)用)。

(一)融資租賃中

1.承租人的會(huì)計(jì)處理

(1)借:固定資產(chǎn)—融資租入固定資產(chǎn)(資產(chǎn)的公允價(jià)值與最低租賃付款額的現(xiàn)值孰低)

未確認(rèn)融資收入(差額)

貸:長期應(yīng)收款(最低租賃付款額)

注意:初始直接費(fèi)用計(jì)入所確認(rèn)資產(chǎn)價(jià)值。

(2)分?jǐn)偽创_認(rèn)融資費(fèi)用時(shí)

借:財(cái)務(wù)費(fèi)用

貸:未確認(rèn)融資費(fèi)用

2.出租人的會(huì)計(jì)處理

(1)借:長期應(yīng)收款(最低租賃收款額+初始直接費(fèi)用)

未擔(dān)保余值(資產(chǎn)余值-擔(dān)保余值)

貸:融資租賃資產(chǎn)(現(xiàn)值)

銀行存款

未實(shí)現(xiàn)融資收益(差額)

(2)“未實(shí)現(xiàn)融資收益”分配時(shí)

借:未實(shí)現(xiàn)融資收益

貸:租賃收入

(二)經(jīng)營租賃中

1.承租人的會(huì)計(jì)處理

對于經(jīng)營租賃的租金,承租人應(yīng)當(dāng)在租賃期內(nèi)各個(gè)期間按照直線法計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益;其他方法更為系統(tǒng)合理的,也可以采用其他方法。

承租人發(fā)生的初始直接費(fèi)用,應(yīng)當(dāng)計(jì)入當(dāng)期損益。

或有租金應(yīng)當(dāng)在實(shí)際發(fā)生時(shí)計(jì)入當(dāng)期損益。

2.出租人的會(huì)計(jì)處理

出租人應(yīng)當(dāng)按資產(chǎn)的性質(zhì),將用作經(jīng)營租賃的資產(chǎn)包括在資產(chǎn)負(fù)債表中的相關(guān)項(xiàng)目內(nèi)。

對于經(jīng)營租賃的租金,出租人應(yīng)當(dāng)在租賃期內(nèi)各個(gè)期間按照直線法確認(rèn)為當(dāng)期損益;其他方法更為系統(tǒng)、合理的,也可以采用其他方法。

出租人發(fā)生的初始直接費(fèi)用,應(yīng)當(dāng)計(jì)入當(dāng)期損益。

對于經(jīng)營租賃資產(chǎn)中的固定資產(chǎn),出租人應(yīng)當(dāng)采用類似資產(chǎn)的折舊政策計(jì)提折舊;對于其他經(jīng)營租賃資產(chǎn),應(yīng)當(dāng)采用系統(tǒng)、合理的方法進(jìn)行攤銷。

或有租金應(yīng)當(dāng)在實(shí)際發(fā)生時(shí)計(jì)入當(dāng)期損益。

五、售后租回交易

承租人和出租人應(yīng)當(dāng)根據(jù)本準(zhǔn)則的規(guī)定,將售后租回交易認(rèn)定為融資租賃或經(jīng)營租賃。

售后租回交易認(rèn)定為融資租賃的,售價(jià)與資產(chǎn)賬面價(jià)值之間的差額應(yīng)當(dāng)予以遞延,并按照該項(xiàng)租賃資產(chǎn)的折舊進(jìn)度進(jìn)行分?jǐn)偅鳛檎叟f費(fèi)用的調(diào)整。

售后租回交易認(rèn)定為經(jīng)營租賃的,售價(jià)與資產(chǎn)賬面價(jià)值之間的差額應(yīng)當(dāng)予以遞延,并在租賃期內(nèi)按照與確認(rèn)租金費(fèi)用相一致的方法進(jìn)行分?jǐn)偅鳛樽饨鹳M(fèi)用的調(diào)整。但是,有確鑿證據(jù)表明售后租回交易是按照公允價(jià)值達(dá)成的,售價(jià)與資產(chǎn)賬面價(jià)值之間的差額應(yīng)當(dāng)計(jì)入當(dāng)期損益。