論利率對宏觀經濟的影響

2007-12-29 00:00:00黎鷺紅駱舒萍

中國集體經濟 2007年2期

摘要:利率作為國家進行宏觀調控的一個重要經濟杠桿,對經濟的發展起著重要的影響。

關鍵詞:宏觀經濟;通貨膨脹;利率市場化

在市場經濟條件下,利率是經濟體系中的一個重要杠桿,是宏觀經濟調節中最常用的政策工具。

一、利率對宏觀經濟影響的理論基礎

隨著經濟與社會的不斷發展,現實經濟中的各個因素越來越緊密的聯系在一起。而經濟的進一步發展也就是在這些眾多因素的相互作用、相互矛盾中進行著的,也就是不斷地通過均衡-失衡-新的均衡這樣一個過程來實現的。這些市場經濟國家進行的宏觀經濟調控是建立在西方現代經濟學的理論基礎之上的。

二、我國應用利率這一宏觀調控工具的實踐過程

1979年4月至今,中國人民銀行對銀行的存貸款利率總共進行了二十多次調整,在20世紀90年代就進行了14次之多的調整,總體看來,我國利率調整大致經歷了四個階段。

(一)1979-1985年,利率上調時期

改革之初,我國金融管理部門就已注意到銀行利率偏低的狀況。我國經濟學家普遍認為,較高的利率不僅有利于籌措建設資金,而且還可以改善企業的經營管理。鑒于此種情況,如表1所示,在1979—1985年這個階段,中國人民銀行連續多次提高存款利率。

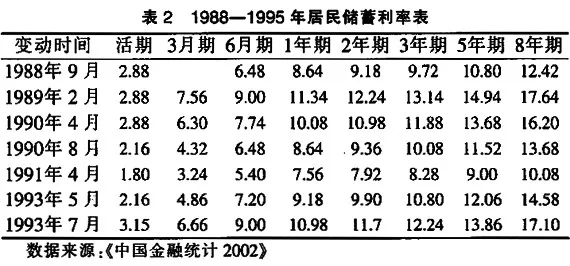

(二)1986—1995年,利率波動時期

這一階段利率隨經濟周期上下波動,體現利率與經濟發展具有很高的相關性。

(三)1996—2003年,利率連續下跌時期

由于前幾年針對通貨膨脹的“軟著陸”政策,利率調整的頻率較多,幅度較大,使這整個宏觀經濟產生了收縮效應。為此,政府相繼出臺一系列的財政金融措施,包括增發1000億元國庫債券,重點用于增加一些基礎投資建設,1998年3月、7月和12月三次降低中央銀行和金融機構的存貸款利率,為國有企業的經濟體制改革的深化創造了條件。

(四)2004年10月29日至今,利率連續上調時期

前幾年一連串的利率下調后,有效地拉動了經濟,投資大量增加,致使經濟又陷入過熱狀態,經濟結構不是非常合理。為此,中央銀行決定,自2004年10月29日起上調金融機構的存貸款基準利率,但并沒有有效地抑制經濟過熱的局面,于2006年兩次連續上調利率,帶來巨大影響。

1、可能會給地方的中小商業銀行帶來壓力。由于長期以來,地方的中小商業銀行是依賴中央銀行的利率政策來決定存貸款利率,但隨著利率的連續上調,貸款利率上限的放開,由于存在競爭,全國性的商業銀行將有可能逐漸占領地方一些中小商業銀行的生存空間。

2、對國債市場產生巨大影響。在正常情況下,國債市場的價格波動不會影響到央行的決定,而現階段,國債市場卻成了中央銀行的掣肘因素。如果中央銀行持續上調存款利率,將會使不少債券資產縮水。這樣,國債市場的交易價格勢必要下跌,這就會不利于國債市場的正常運作。

3、對股市的沖擊。從資金面本身來看,存款利率的連續提高,將會吸引相當一部分的股民離場,把錢存放到銀行里,這就會使市場的融資成本增長,進而帶來投資機會成本的上升。現在有些券商利用國債回購來套取資金來炒作股票,如果央行持續上調利率,對部分券商的資金鏈必然會造成影響,有的還會影響到相關行業上市公司的業績。

4、造成金融市場秩序混亂。隨著利率管制放松,不可避免會使存貸款利率變相提高,這可能會破壞金融市場秩序,使之缺乏公平、公開、公正的競爭環境。

三、更好發揮利率對宏觀調控作用的建議和措施

我國目前是發展中國家,經濟市場化程度不如西方發達國家,資金短缺難免普遍經常地存在,聽任市場力量的作用,則勢必造成利率水平的大幅度上揚,影響經濟的正常發展,而且有關利率管理的制度規定也還沒有達到詳盡規范的地步,因此這就決定利率市場化的過程是復雜而且長期的,不能一蹴而就,根據我國目前的這些實際情況來看需要借鑒國際經驗,我國在很長時期內都不能完全放開銀行利率,仍需要規定基準利率和銀行利率的波動范圍,采取穩步推進、逐漸放開的形式,從而最終實現利率市場化。

(一)大力發展金融市場

我國目前雖然已基本形成了同業拆借市場、債券市場和公開市場業務bpmvsY0SyDkG5Ezi97AIRZfUkwa9+rOM/hkTNHe6BKE=的市場利率體系,但這些市場的規模還不大,而規模相對較大的資本市場始終存在較高的風險問題。

(二)加快國有企業改革和國有商業銀行改革

我國目前國有企業改革還在進行當中,國有商業銀行的體制也還不完善。因此,必須加快兩者的改革步伐。國有企業的改革是制約我國經濟發展的一個“堡壘”,其改革必須遵循:產權明晰、權責明確、政企分開、科學管理。同國有企業改革一樣,國有商業銀行的產權制度改革是制約我國市場經濟發展的另一個“堡壘”,其目前所面臨的困難主要是綜合競爭力不強問題。因此,兩者都必須通過產權制度改革和業務創新與市場開拓。

(三)利率市場化后利率波動區間

無論是在計劃經濟體制下還是市場經濟體制下,無論是實行利率管制還是推行利率形成機制的市場化,利率水平應該保持在何種區間內,是影響宏觀經濟的重要因素。合理的利率區間能夠引導社會資金的合理流動,促進社會資金的有效配置。因此,要立足我國作為發展中國家的實際國情研究我國的利率波動區間,如經濟金融發展二元結構、主要融資方式等。

在市場經濟體制比較完善、經濟周期波動處于低迷階段時,降低利率是刺激有效需求的重要手段之一,但是宏觀當局降低利率會受到流動性陷阱等因素的制約,因而在特定的經濟運行階段,不能只單純地依靠調整利率,而是必須采取與相應的財政政策等相配套措施。

參考文獻:

1、N·格里高利·曼昆.經濟學原理[M].機械工業出版社,2005年,529-531.

2、羅紅蘭.談利率變動對經濟的影響[J].山西財稅,2006(5).

3、何治莉.銀行儲蓄存款利率模型分析[C].北京大學政學者論文集,2002,117-140.

4、孫勇.我國宏觀經濟波動與利率市場化[D].遼寧大學,碩士學位論文,2003(5).

5、胡朋朋.利率調整與經濟周期波動[J].理論與當代,2004(10).

6、石晶瑩.現階段我國利率杠桿功能的發揮情況述評[J].綏化學院學報,2005(10).

7、劉利.利率市場化問題研究[M].經濟科學出版社,2001.

8、張國俊.完善宏觀調控機制關鍵是深化利率市場化改革[J].金融與經濟,2005(2).

9、沈君,孫卓華.當前人民幣存貸款利率上調對宏觀經濟的影響[J].經濟與觀察,2005(11).

10、張威.利率市場化的理論依據及政策取向[J].財貿經濟,2001(4).

11、胡海鷗,吳國祥.中國金融改革的理論與實踐[M].復旦大學出版社,2000,383-385.

12、楊晨光.央行利率調整的趨勢分析[J].經濟觀察,2004(11).

13、付瑾誠.利率政策與宏觀調控的思考[J].東北財經大學學報,2004(7).

(作者單位:黎鷺紅,廈門大學經濟學院;駱舒萍,廈門大學網絡學院)