疑似危機(jī)

2007-12-29 00:00:00李毅

中國市場 2007年29期

5月3.4%的CPI指數(shù)業(yè)已出臺,6月CPI或超4%創(chuàng)新高。各方疑問陣陣襲來——這疑似通脹的危機(jī)是真是假?歷史上的通脹病例又要重溫?在政府調(diào)控與市場調(diào)節(jié),適度通脹與人民幣升值之間,我們又面臨著怎樣的政策抉擇?

CPI預(yù)警?

5月CPI有其特殊的意義。國家統(tǒng)計局6月12日宣布,5月居民消費價格指數(shù)(CPI)為同比上漲3.4%,超過央行所制定的3%的預(yù)警線,并創(chuàng)下27個月以來的新高。

在此前的4個月里,CPI的同比增幅一直節(jié)節(jié)攀升:2.2%、2.7%、3.3%和3.0%,3月份更是沖出3%這個全年的調(diào)控目標(biāo)。而且是在央行3月5月連續(xù)兩次加息漲勢難扼的信號,5月份的3.4%則幾乎成了紅色警報的代名詞,宏觀經(jīng)濟(jì)數(shù)據(jù)表明宏觀經(jīng)濟(jì)正繼續(xù)升溫。

3.4%的CPI底高不高?它與人們談之色變的通貨膨脹又有什么關(guān)系呢?西方經(jīng)濟(jì)學(xué)認(rèn)為,CPI是反映與居民生活有關(guān)的產(chǎn)品及勞務(wù)價格統(tǒng)計出來的物價變動指標(biāo),通常作為觀察通貨膨脹水平的重要指標(biāo),也是市場經(jīng)濟(jì)活動與政府貨幣政策的一個重要參考。CPI穩(wěn)定、就業(yè)充分及GDP增長往往是最重要的社會經(jīng)濟(jì)目標(biāo)。如果消費者物價指數(shù)升幅過大,表明通脹已經(jīng)成為經(jīng)濟(jì)不穩(wěn)定因素,央行會有緊縮貨幣政策和財政政策的風(fēng)險,從而造成經(jīng)濟(jì)前景不明朗。而西方社會則將3%以上的CPI指數(shù)視為進(jìn)入通貨膨脹階段。因此,該指數(shù)過高的升幅往往不被市場歡迎。而此次五月份的CPI指數(shù),也已創(chuàng)下兩年以來的最高值。

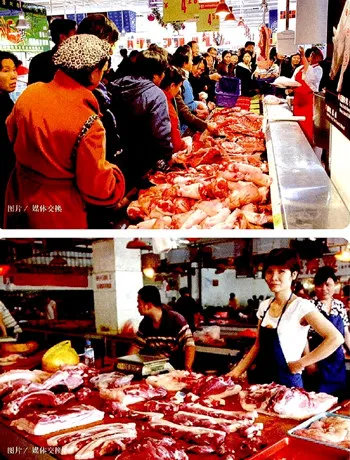

而盡管如此,各界人士仍有對于該指數(shù)的不同看法。國家發(fā)改委價格司副司長周望軍昨日表示,5月份CPI中食品類價格上漲了8.3%,但CPI指數(shù)上漲3.4%,并不是太高。他認(rèn)為近期加不加息和物價上漲有聯(lián)系,但不是必然聯(lián)系。除了居民消費價格走勢外,同時還要考慮很多其他因素。以前物價很低的時候,如去年CPI只有1.5%,央行也加過息。

CPI是判斷通脹的標(biāo)準(zhǔn)嗎?著名財經(jīng)評論家葉檀則指出,近年來關(guān)于CPI的權(quán)重能否反映中國經(jīng)濟(jì)生活的變化一直受到質(zhì)疑,因此是否能夠擔(dān)當(dāng)貨幣與財政政策的參照系的重任,是一個問題。

葉檀認(rèn)為,與周望軍的表述相反,對CPI的常見指責(zé)是低估了中國的物價漲幅,其選取的消費品權(quán)重滯后于現(xiàn)實生活。20多年前制定的基礎(chǔ)統(tǒng)計標(biāo)準(zhǔn)數(shù)十年如一日,即便調(diào)整也是微乎其微。屢為人詬病的CPI籃子中物品食品類權(quán)重高達(dá)三分之一,而國內(nèi)居民目前最大的消費支出中,教育消費、醫(yī)療保健消費、住房消費、通訊與交通消費,其價格變化或者只占很小的比重,甚至不能在CPI數(shù)據(jù)中反映出來,居住和醫(yī)療僅為14.5%、11%,房地產(chǎn)等未被納入CPI。因此,糧食食品價格大漲則會表現(xiàn)為CPI指數(shù)的上升,5月CPI上升,食品價格上漲應(yīng)占首功。

6月CPI可能超過4%。隨著6月份即將結(jié)束,市場成員對于后期CPI的變化也充滿著猜測。但遺憾的是,截至目前,我們還看不出CPI在6月份會出現(xiàn)止?jié)q回落的趨勢,更為可能的是6月份的CPI同比增長幅度會在3.4%的基礎(chǔ)上繼續(xù)攀升。中國證券網(wǎng)分析指出,考慮到截至2007年5月份食品要素的環(huán)比連乘因素,初步預(yù)計6月份CPI中食品要素的同比增長幅度將達(dá)到9.90%-10.20%,在假定非食品要素同比增長幅度保持在1%的歷史較低水平的基礎(chǔ)上,初步估算6月份的CPI的同比增長幅度將達(dá)到4%以上。如在6月截至前,食品各類子項價格不出現(xiàn)明顯的下跌,則6月份當(dāng)月的CPI增長幅度將再度創(chuàng)出今年以來的新高。

通脹之憂

通脹是否真的會來?據(jù)中新網(wǎng)報道,央行于6月5日提高存款準(zhǔn)備金率,并擴(kuò)大人民幣兌美元匯率波動區(qū)間。香港文匯報報道,此間經(jīng)濟(jì)觀察家分析指出,此次調(diào)控力度相當(dāng)大,表明當(dāng)前政府對經(jīng)濟(jì)過熱的擔(dān)憂和防止經(jīng)濟(jì)由"偏快"轉(zhuǎn)向"過熱"的堅定決心,亦顯示中國政府希望通過利率市場化和匯率彈性化這兩種手段,來達(dá)到收緊流動性過剩、為經(jīng)濟(jì)降溫的根本目標(biāo)。而同時有分析家指出,央行此次出擊,也充分表明中央政府對經(jīng)濟(jì)過熱所隱現(xiàn)的通脹危機(jī)更加關(guān)注。自年初以來持續(xù)升溫的 “CPI預(yù)警”、“通脹危機(jī)”等觀點的討論,也在學(xué)界、業(yè)界達(dá)到了異常火熱的高潮。那么,無論CPI是否與通脹有著必然聯(lián)系,我們都會關(guān)心——通脹是否真的會來?

歷史上的通脹。首先,讓我們來了解通脹的概念和歷史。

通貨膨脹是指流通中貨幣量超過實際需要量所引起的貨幣貶值、物價上漲的經(jīng)濟(jì)現(xiàn)象。改革開