擴大消費稅征收范圍原因之分析

2007-12-29 00:00:00王飛

中國集體經濟 2007年10期

摘要:由于經濟高速發展,消費稅作為國家的主體稅種之一,其征收范圍已經不能與經濟發展的形式相適應,文章從消費稅自身及其與GDP的關系,分析了對奢侈品商品征收消費稅的影響,得出應該擴大消費稅征收范圍的結論。

關鍵詞:擴大;消費稅;范圍

消費稅是以特定消費品和特定消費行為為課稅對象所征收的一種稅,屬于流轉稅的范疇。我國現行消費稅的基本規范,是1993年12月13日國務院制定頒布的《中華人民共和國消費稅暫行條例》。在對貨物普遍征收增值稅或營業稅的基礎上,選擇少數消費品再征收一道消費稅,目的是為了調節產品結構,引導消費方向,保證國家財政收入。《中華人民共和國消費稅暫行條例》規定對煙、酒等11個稅目、13個子目的消費品征收消費稅。

消費稅根據其課征范圍可分為無選擇性消費稅和有選擇性消費稅。其中,有選擇性的消費稅又可根據其對消費品涉及的深度和廣度不同分為有限型、中間型、延伸型消費稅。我國現行消費稅課征范圍局限于傳統貨物品目,屬于是有限型消費稅。目前,歐洲實行增值稅、消費稅間接稅制的國家,大多數實行中間型消費稅,如德國、法國、意大利、西班牙等國,其應稅的貨物品目約15—30種,除了有限型涉及的傳統品目外,更多地包括廣泛的消費品、奢侈品以及某些勞務。世界各國在選擇消費稅征稅范圍方面,由于國情不同而有一定的差異,但總的來說,為了發揮消費稅的特殊調節作用,引導形成合理的消費模式,在消費稅范圍的選擇上,廣度上都應有適度的擴大。另外,從實踐上看,由于財政的原因,許多國家消費稅的征稅范圍都在逐步從有限型向中間型甚至向延伸型發展,時興鐘表、化妝品、營養品、珠寶首飾、家用電器、美術工藝品以及衛生設備等被愈來愈多的國家逐漸納入課征范圍。我國消費稅征稅范圍的選擇,既要考慮我國當前經濟發展的狀況、人民群眾的消費水平和消費結構;也要借鑒國際的通行做法,與國際慣例接軌,逐步擴大消費稅的征收范圍,促進消費稅的轉型。

因此,在消費稅的征稅范圍的改革中,應體現與時俱進的精神,根據現有的公民的消費方式和習慣,重新調整消費稅征收范圍。結合我國目前的經濟狀況,現階段應該擴大消費稅的征收范圍,主要是要加強對奢侈性消費,如夜總會、射擊、狩獵、跑馬、游藝、高爾夫球、保齡球、桑拿、保健飲料、高檔家用電器和電子產品、裘皮制品、高等裝飾材料、美術工藝品等產品的消費稅的征收。

一、消費稅的局部均衡分析

稅收的局部均衡分析,是指只考慮稅收對奢侈性消費品的影響,而不考慮稅收對其他商品的間接影響。

在完全競爭市場中,一部分稅收轉嫁給購買者,一部分轉嫁給生產者或要素供給者,轉嫁的比例取決于供求彈性的力量比。一般來說,供給彈性較大的商品,生產者可靈活調整生產數量,最終使其在所期望的價格上銷售出去,因而所納稅款可以作為價格的一個組成部分轉嫁出去。而供給彈性較小的商品,生產者調整生產數量的可行性較小,從而難以控制價格水平,稅負轉嫁困難。同理,需求彈性較小的商品,其價格最終決定于賣方,也可以順利地實現稅負轉嫁;但需求彈性較大地商品,買方可以通過調整購買數量影響價格,稅負轉嫁比較困難。如果把供給和需求結合起來考慮,則供給彈性大于需求彈性時,稅負容易轉嫁;供給彈性小于需求彈性時,稅負轉嫁困難。

在不完全競爭市場中,政府征稅的結果同樣將導致稅后均衡價格上升,而消費者支付上升的價格并不能被生產者全部占有,政府稅收將由生產者與消費者共同承擔,分擔比例則取決于供求彈性比率。而在壟斷競爭或寡頭壟斷市場中,稅負的歸宿將取決于定價模式的假定。如果任何一個壟斷競爭者相信,對征稅商品提高價格都會引起消費者轉移消費至其他競爭者,任何生產同類商品的企業由此而不相應提高征稅商品價格,結果消費者價格不變,稅收全部由廠商承擔。相反情況是如果生產同類商品的企業對征稅商品聯合行動,同時提高商品價格,則大部分稅收可能被消費者負擔。

奢侈性消費品基本上都屬于需求彈性大于供給彈性的商品。根據以上分析,對它們征收的消費稅大部分由商品的提供者承擔,必然會減少這類商品的供給,這可以從源頭上遏制不健康消費,引導生產和消費的健康發展。

二、消費稅的一般均衡分析

上述分析僅說明了消費稅在奢侈品商品中的歸宿。可是現實經濟生活中,各種產品和生產要素的價格、供求關系等因素都是相互作用、相互影響的。對奢侈性消費品征稅可能會在整個經濟中引起一系列的連鎖反應。

一般均衡分析所有商品、生產要素的供給和需求都達到均衡時的價格決定,以此確定對奢侈性消費品征稅對其他商品的影響。從消費的角度看,政府對奢侈性消費品征稅,將使消費者減少對其購買,轉而購買其他產品,從而增加對其他產品的需求替代效應,將使其價格上漲,而奢侈性消費品相對價格下降,于是稅負就會從奢侈性消費品消費者擴展到其他商品的消費者身上。更進一步說,稅收負擔不僅會落在奢侈性消費品的消費者身上,也會落在所有消費者身上。

對奢侈性消費品征稅必將增加其他商品消費者的稅收負擔。雖然存在窮人幫富人納稅的不合理現象,但是,由于非奢侈性消費品數量多種類廣,事實上每單位的非奢侈性消費品,消費者所承擔的稅收增加額度很小,而且,由于稅收的負擔者人數多、范圍大,能夠更加有效的保證財政收入。

三、消費稅征收與國民經濟增長的計量分析

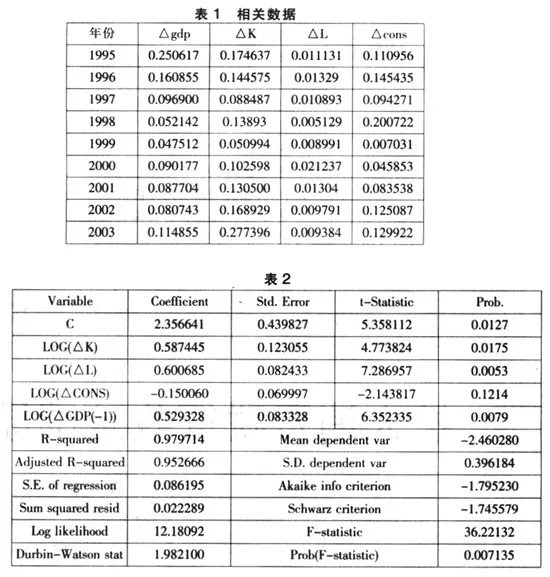

分析消費稅的征收與國內生產總值的關系,可以借鑒Cobb—Douglass函數,在科布-道格拉斯函數中加入消費稅征收這個變量,通過分析消費稅變化率與國內生產總值變化率的關系來確定消費稅和國內生產總值的關系。而且,由于我國GDP基礎存量大,其現值不僅僅受資本和勞動投入量的影響,前期的GDP值對當期GDP有很大影響,所以建模時也應該考慮GDP存量因素。因此建模時必須采取差分法,模型可變為:(△GDP)=(△A)(△K)α(△L)βf(△cons)f(△GDP(-1))其中△GDP表示國內生產總值增長率,△A為常數項變化率,△K表示國內的固定資產投資增長率,△L表示國內就業總人口增長率,△CONS表示消費稅征收總額增長率,△GDP(-1)表示國內生產總值前期增長率,數據如表1所示。

由于消費稅征收總額數據是從1994年開始,而2004年的數據暫時沒有,所以所有的分析數據都是從1994年到2003年的(以上數據來源于國研網)。

將以上數據代入計量軟件可得表2:

將統計分析結果代入方程,得:

(△GDP)=(2.353709)*(△K)0.624543*(△L)0.572154*(△CONS)-0.154682*(△GDP(-1))0.538776

從經濟意義上來考慮,△K、△L的系數均大于零,表示△GDP的增長率會隨著資本和勞動的投入量的增長率而增加,這是符合實際情況的。△CONS的系數小于零,表示隨著消費稅增長率的增加,△GDP增長率將呈下降趨勢,△GDP(-1)的系數大于零,表示前期GDP增長率越大,即起點越高,當期GDP增長率就越大,這也顯然符合我國的實際情況。

從統計意義上來考慮,以α=0.05,n=10,k=4,查t分布表和F分布表,得到臨界值:t0.025(5)=2.571,F0.05(4,5)=5.19,可見模型除△cons外其他變量的t統計量和F統計量均大于臨界值,但△cons可以通過α=0.1的檢驗,各個變量以及整個方程顯著,模型中R—squared值為0.979714非常接近于1,方程擬合優度高。模型使用差分法建模,故肯定不存在序列相關性和多重共線性,根據Cobb—Douglass函數的性質,方程肯定不存在異方差性。因此,以上模型基本能夠反映加入消費稅增長率和GDP增長率存量變量后Cobb—Douglass函數模型在中國使用的實例。

從以上模型可看出,因為消費稅增長率的系數小于零,所以消費稅增長率和GDP增長率呈反向關系,這主要是因為我國GDP的增長主要是由投入推動,而不是由消費拉動,在相同口徑下,消費稅的增收變化得越多,說明居民消費增長越多,也就是消費越多,儲蓄就越少,投入量越少,所以GDP增長率將呈下降趨勢,降低經濟發展的速度。

所以,要使得我國的經濟取得更快的發展,必須在保證基本消費的前提下鼓勵更多的儲蓄,更多的投資。當前必須消減奢侈品的消費,引導居民合理消費,為國家后期建設儲備更多資本。因此,必須擴大消費稅的征收范圍,對奢侈品征收消費稅。

參考文獻:

1、朱福興.消費稅歸宿的均衡分析及啟示——從稅收負擔歸宿的均衡分析談消費稅改革[J].蘇州市職業大