淺析新會計準則下辭退福利的確認與計量

2007-12-29 00:00:00李春健

中國集體經濟 2007年10期

2006年財政部修訂了《企業會計準則》,并從2007年1月1日起在上市公司范圍內施行,鼓勵其他企業執行。這就要求企業按照新的會計準則進行會計核算,運用新的會計準則來規范的會計核算方法。《企業會計準則第9號——職工薪酬》(以下簡稱職工薪酬準則)從廣義的角度,根據構成完整人工成本的各類薪酬,從人工成本的理念出發,將職工薪酬界定為“企業為獲得職工提供的服務而給予各種形式的報酬以及其他相關支出”。也就是說,從性質上凡是企業為獲得職工提供的服務給予或付出的各種形式的對價,都構成職工薪酬,都應當作為一種耗費,與這些服務產生的經濟利益相匹配。

與此同時,企業與職工之間因職工提供服務形成的關系,大多數構成企業的現時義務,將導致企業未來經濟利益的流出,從而形成企業的一項負債。下面就包含在職工薪酬準則中辭退福利的確認與計量做以下探討。

一、新舊制度的比較

原制度下沒有規定辭退福利的概念,企業一般是在實際支付辭退福利款項時計入當期費用。新準則從資產負債表觀的角度出發,按照權責發生制的原則,規定當辭退計劃滿足準則規定的預計負債確認條件時,應當確認一項預計負債;同時由于職工被辭退后不再為企業帶來經濟利益,所有辭退福利均應于滿足確認條件時,計人當期費用,使財務報表使用者及時了解企業因根據辭退計劃提供辭退福利所承擔的義務情況。

二、辭退福利的含義

職工薪酬準則規定的辭退福利是在職工勞動合同尚未到期前,企業決定解除與職工的勞動關系而給予的補償,或為鼓勵職工自愿接受裁減而給予的補償。包括兩方面的內容:一是在職工勞動合同尚未到期前,不論職工本人是否愿意,企業決定解除與職工的勞動關系而給予的補償。二是在職工勞動合同尚未到期前,為鼓勵職工自愿接受裁減而給予的補償,職工有權利選擇繼續在職或接受補償離職。辭退福利包括當公司控制權發生變動時,對辭退的管理層人員進行補償的情況。

辭退福利類似于根據《中華人民共和國勞動法》規定,為保障職工權益,企業與其職工提前解除勞動關系時應當給予的經濟補償,屬于企業的法定義務。辭退福利通常采取解除勞動關系時一次性支付補償的方式,也有通過提高退休后養老金或其他離職后福利的標準,或者在職工不再為企業帶來經濟利益后,將職工工資支付到辭退后未來某一期間的方式。

在確定企業提供的經濟補償是否為辭退福利時,應當注意以下三個問題:第一,辭退福利與正常退休養老金應當區分開來。辭退福利是在職工與企業簽訂的勞動合同到期前,企業根據法律與職工本人或職工代表簽訂的協議,或者基于商業慣例,承諾當其提前終止對職工的雇傭關系時支付的補償,引發補償的事項是辭退,因此,企業應當在辭退時進行確認和計量。職工在正常退休時獲得的養老金,是其與企業簽訂的勞動合同到期時,或者職工達到了國家規定的退休年齡時獲得的退休后生活補償金額,此種情況下給予補償的事項是職工在職時提供的服務而不是退休本身,因此,企業應當在職工提供服務的會計期間確認和計量。第二,職工雖然沒有與企業解除勞動合同,但未來不再為企業帶來經濟利益,企業承諾提供實質上具有辭退福利性質的經濟補償,比照辭退福利處理。第三,無論職工因何種原因離開都要支付的福利屬于離職后福利,不是辭退福利。有些企業對職工本人提出的自愿辭退比企業提出的要求職工非自愿辭退情況下支付較少的補償,在這種情況下,非自愿辭退提供的補償與職工本人要求辭退提供的補償之間的差額(多付的部分),才屬于職工薪酬準則所稱的辭退福利。

三、辭退福利的確認和計量

(一)辭退福利的確認

企業在職工勞動合同到期之前解除與職工的勞動關系,或者為鼓勵職工自愿接受裁員而提出給予補償的建議,必須同時滿足下列條件的,才能確認預計負債,同時計入當期管理費用:

1、企業已經制定正式的解除勞動關系計劃或提出自愿裁減建議,并即將實施。該計劃或建議應當包括:擬解除勞動關系或裁減的職工所在部門、職位及數量;根據有關規定按工作類別或職位確定的解除勞動關系或裁減補償金額;擬解除勞動關系或裁減的時間等。這里所稱解除勞動關系計劃和自愿裁減建議應當經過董事會或類似權力機構的批準;即將實施是指辭退工作一般應當在一年內實施完畢但因付款程序等原因使部分付款推遲到一年后支付的,視為符合辭退福利預計負債確認條件。

2、企業不能單方面撤回解除勞動關系計劃或裁減建議。如果企業能夠單方面撤回解除勞動關系計劃或裁減建議,則表明未來經濟利益流出不是很可能,因而不符合負債確認條件。由于被辭退的職工不再為企業帶來未來經濟利益,因此,對于滿足負債確認條件的所有辭退福利,均應當于辭退計劃滿足預計負債確認條件的當期計入費用,不計入資產成本。在確認辭退福利時,需要注意的是,對于分期或分階段實施的解除勞動關系計劃或自愿裁減建議,企業應當將整個計劃看作是由一個個單項解除勞動關系計劃或自愿裁減建議組成。在每期或每階段計劃符合預計負債確認條件時,將該期或該階段計劃中由提供辭退福利產生的預計負債予以確認,計入該部分計劃滿足預計負債確認條件的當期管理費用。不能等全部計劃都符合確認條件時再予以確認。

(二)辭退福利的計量

企業應當根據職工薪酬準則和《企業會計準則第13號——或有事項》,嚴格按照辭退計劃條款的規定。合理預計并確認辭退福利產生的負債。辭退福利的計量因辭退計劃中職工有無選擇權而有所不同:

1、對于職工沒有選擇權的辭退計劃,應當根據計劃條款規定擬解除勞動關系的職工數量、每一職位的辭退補償等計提應付職工薪酬(預計負債)。

2、對于自愿接受裁減建議,因接受裁減的職工數量不確定,企業應當根據《企業會計準則第13號——或有事項》規定,預計將會接受裁減建議的職工數量根據預計的職工數量和每一職位的辭退補償等計提應付職工薪酬(預計負債)。

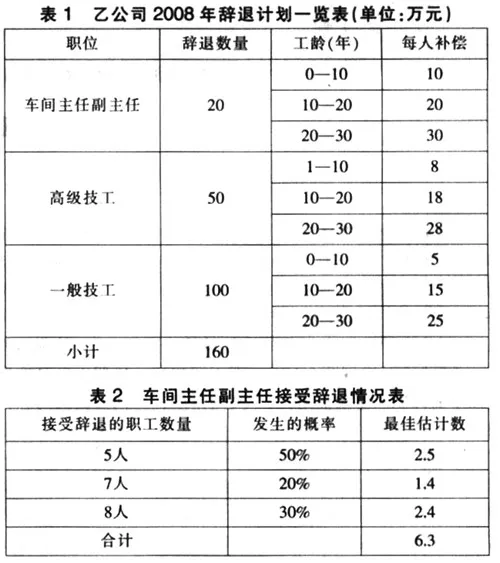

3、實質性辭退工作在一年內實施完畢、但補償款項超過一年支付的辭退計劃,企業應當選擇恰當的折現率,以折現后的金額計量應計入當期管理費用的辭退福利金額,該項金額與實際應支付的辭退福利之間的差額,作為未確認融資費用,在以后各期實際支付辭退福利款項時,計入財務費用。賬務處理上,確認因辭退福利產生的預計負債時,借記“管理費用”、“未確認融資費用”科目,貸記“應付職工薪酬——辭退福利”科目;各期支付辭退福利款項時,借記“應付職工薪酬——辭退福利”科目,貸記“銀行存款”科目;同時,借記“財務費用”科目貸記“未確認融資費用”科目。例:乙公司由于市場銷售情況不佳,制定了一項辭退計劃,從2008年1月1日起,企業將以職工自愿方式,選擇是否接受裁減。辭退計劃的詳細內容。包括擬辭退的職工所在部門、數量、各級別職工能夠獲得的補償以及計劃大體實施的時問等均已與職工溝通,并達成一致意見,辭退計劃已于2007年12月10日經董事會正式批準,辭退計劃將于下一個年度內實施完畢。該項辭退計劃的詳細內容如表1所示:

根據《企業會計準則第13號——或有事項》中有關預計負債的最佳估計數的確定方法,計算該項辭退福利的負債金額。假定本例中對于工齡在0到10年的車間主任副主任中接受辭退的數量及發生概率如表2所示:

則企業應確認工齡在0到10年的車間主任副主任中預計的辭退福利金額=預計辭退人數6.3補償標準10=63(萬元)。同理,可以預計出車間主任副主任中10-20年,20-30年的補償金額;可以預計高級技工和一般技工的補償金額。假設所有辭退人員預計的補償金額為800萬元,則2007年末賬務處理如下:

借:管理費用 800

貸:應付職工薪酬——解除職工勞動關系補償 800

四、新舊銜接

追溯調整事項:符合職工薪酬準則預計負債確認條件的解除勞動關系計劃或自愿裁減建議。采用未來適用法處理:因首次執行企業會計準則涉及職工薪酬的其他會計政策變更。

在首次執行日,企業如存在一項辭退計劃但尚未滿足職工薪酬準則關于辭退福利預計負債確認條件的,不需要進行追溯調整;等到符合預計負債確認條件時,再按照職工薪酬準則規定確認預計負債,計人當期費用。對于首次執行日存在的解除與職工的勞動關系計劃或鼓勵職工自愿裁減的建議,滿足職工薪酬準則辭退福利預計負債確認條件的,不論是否已經開始支付辭退福利款項,均應當分別職工無選擇權和職工有選擇權的辭退計劃,根據計劃中擬解除勞動關系的職工數量(無選擇權計劃)、或按《企業會計準則第13號——或有事項》估計的職工數量(有選擇權計劃),按照計劃中每個職位的補償等,確認因辭退職工提供補償而產生的預計負債金額,并減少期初留存收益(期初未分配利潤和盈余公積)。

參考文獻:

1、中華人民共和國財政部.企業會計準則2006[M].經濟科學