“不確定”考驗中國資本市場

2008-05-26 10:29:30曹遠征

資本市場 2008年5期

曹遠征

在經濟全球化的今天,不管是一個國家、地區的決策層,還是經濟學家、以及投資者,有一個問題是必須共同面對的,這就是“不確定”。

溫家寶總理曾經講過,今年恐怕是中國經濟最困難的一年。難在什么地方?難在國際、國內不可測的因素多,因而決策困難。說的就是“不確定”因素帶來的困難。基于此,我們才“必須密切關注經濟局勢的變化和走勢,及時、靈活地采取對策,并且把握宏觀調控的節奏、方向和力度”。

對于中國資本市場而言,這種“不確定”帶來的調整震蕩尤為值得高度關注。

問題一:

關于“不確定”與中國股市震蕩

2007年以來,在宏觀經濟和企業盈利增長、大盤藍籌陸續登陸A股令市場結構改善及市場資金面充裕的支持下,A股市場一度持續走強,并于10月16日大盤創出歷史新高6124點,較2007年初上漲127.7%,超越地區性和全球指數。但同時股市的結構性泡沫逐漸顯現,風險也逐步增加。

進入2008年以來,受累于美國經濟疲軟、次貸危機效力釋放等多方面外圍因素影響,A股調整跡象明顯,截至4月18日,A股市場上,上證指數自2007年10月16日創下6124的新高以來,指數下跌了49%,收于3094.67點;深證成指則收于11292.04點,較2007年最高點下跌近7000點。

如此大幅度的振蕩使得監管層、投資者、以及市場本身都亟需冷靜思考:我們面對的究竟是怎樣的不確定?

這是一個需要系統論證和清醒面對的問題。實際上,2007年美國次貸危機的爆發,已經開始引起人們對當今世界經濟、金融秩序的重新認識和思考;3月31日,美國財政部長保爾森宣布美國政府將對金融監管體制進行全面改革的消息,又仿佛使人們看到一輛正在軌道上行駛的火車突然離開軌道——這樣的奔跑,軌道還有意義嗎?美國這次自上世紀20年代末、30年代初經濟“大蕭條”以來最大的金融監管體制改革,對于世界經濟格局、世界金融秩序的重新調整究竟意味著什么?

在對一系列問題的思考中,人們試圖尋找到一些可資預測未來的跡象,卻又發現難以尋跡,而目前的中國資本市場正是在對“不確定”影響因素的不確定把握中小心翼翼地前行,市場波動不可避免。

目前,盡管一些不利因素將繼續影響A股市場發展,如全球性次貸危機尚未結束,投資者擔心美國經濟衰退,國內通貨膨脹率持續走高,從緊的貨幣信貸政策加壓,大量限售股年內解禁流通,創業板等或造成資金分流等;但是有利因素的存在亦將促進市場發展:如GDP依然保持較高增速,人民幣升值或促股市上漲,上市公司業績持續增長,監管政策幫助市場企穩,推創業板降低發行門檻,迎接紅籌回歸活躍市場等。

問題二:

關于市場對再融資方式的好惡

前一時期,中國平安和浦發銀行的巨額再融資計劃引起投資者對資金面的恐慌,造成市場整體劇烈下跌,也導致兩家自身股價大幅縮水。經歷巨額再融資風波后,市場對不同的再融資方式顯示出了不同的接受程度。

公開增發已被視為不受市場歡迎的再融資方式。證監會也表示在正式受理發行人融資申請后,將視市場情況以及融資方案的可行性、合規性,依照法律法規要求對發行人的融資申請進行嚴格審核。

配股以及定向增發成為較為中性的再融資方式。其中配股由于配股價格較低,發行對象為老股東,因而對市場影響比較小。而定向增發如果表明投資者對上市公司長期發展看好,則多被看作利好事件;如果為收購資產或大股東配售,則一般不從公開市場吸納資金,對市場資金面不造成壓力。

受歡迎的再融資方式歸于可轉換公司債券、認股權和債券分離交易的可轉債上。其作為兼具債券和股票期權性質的衍生金融工具,具有較好的抗風險能力,同時監管部門政策亦比較支持。

值得期待的是,監管政策在加強市場監管的同時,會為發行市場有效發揮功能提供有利條件,同時融資手段可以更加多樣化。

問題三:

關于投資者投資需求的變化

在去年年底,針對2008年企業債券市場將面臨的新形勢、新變化,中銀國際與國家發改委財金司曾經共同舉辦了“企業債券市場發展與創新座談會”。并邀請了保監會、保險公司、商業銀行、評級公司、律師事務所等涉及債券發行鏈條中各個相關環節的人員參與研討。從與會代表的發言中判斷,針對于銀監會禁止商業銀行進行擔保的情況,投資者在今后的投資需求方面將發生新變化。

商業銀行將更加關注企業的自身信用等級以及外部增級措施。資質優良的央企及行業龍頭企業發行的企業債券,仍會得到投資者青睞,而地方企業或資質較弱的企業債券的發行利率,必須要有大幅度躍升才會得到市場認可;相對金融債、國債而言,企業債性價比較低,在今后沒有銀行擔保的情況下,如果期限依然是中長期,會產生較大的投資顧慮,3-5年期的企業債券品種更符合投資需求。

對于保險公司來說,雖然中長期品種符合保險公司的投資偏好,但今后對企業債券的投資將更加謹慎,更看重企業的資信等級,AA級以下的債券或很難得到投資者的認可。今后企業的融資成本、融資期限將與其資信等級聯系更加緊密,充分發揮市場定價的作用。

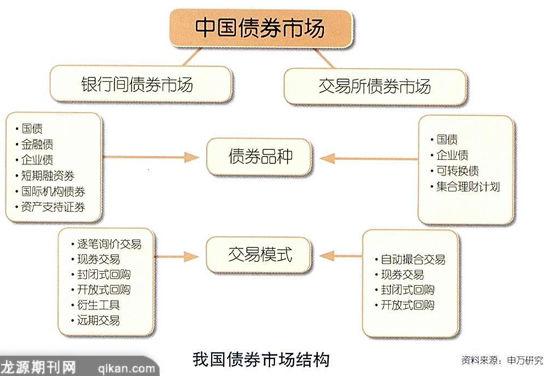

當前這次股市大跌也給投資者上了一堂生動的風險教育課,大家的風險偏好有了很大的改變,希望追求穩定的投資收益,但是,中國沒有一個債券市場。債市當前在亞洲都沒有非常成功的先例,一方面是因為債市收益不高,投資者不感興趣;另一方面是企業發行股票,股東要承擔投資風險,而債券是一種信托責任,企業經營者是要還債的。目前,中國大量中小企業從銀行借不到錢,從股市融不到資,需要債券市場為企業提供債權融資,而廣大居民的財富也尋找不到合適的投資出路,股市大跌讓很多投資者轉向追求無風險的穩定收益。

正在經受“不確定”考驗的中國資本市場應該大力發展債券市場,盡快結束中國股市唱“獨角戲”的局面。由于沒有債券市場,尤其是長期債券,宏觀調控沒有一個可供參考的長期利率市場,往往追求短期目標,經常導致宏觀調控與符合發展方向的背離。實際上,債券市場建立了居民財富與企業融資的對接,既為居民財富投資找到了出路,也為企業融資借錢找到了出口,債券市場是中國可持續投資的未來。

編輯:姜新菊jiangxinju@gmail.com

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26