都是“恐非癥”惹的禍

2008-05-26 10:29:30肖彥明

資本市場 2008年5期

肖彥明

今年以來,大小非瘋狂拋售,全市場彌漫的

“恐非癥”危及著股權分置改革的徹底勝利。

回顧中國股市的歷史,股權分置改革無疑是股票市場創立以來最為重要、最具劃時代意義的制度變革。從2005年4月29日股改試點正式啟動、同年9月的全面鋪開,到2006年底絕大部分非流通股獲得分期分批流通的權利,備受詬病的股權分置“毒瘤”終于被基本清除。這場偉大的制度變革是以“上下兩節”推進演繹的,上半場是非流通股股東向流通股股東支付代價,換取手中的非流通股的流通權;下半場則是限售股解禁流通,徹底完成全流通。從目前看,絕大多數上市公司已結束上半場,正處于大小非解禁流通的股改下半場。

全流通無疑為中國股市開創了一個新時代,然而新時代不都是前程似錦。今年以來,大小非瘋狂拋售,全市場彌漫的“恐非癥”危及著股權分置改革的徹底勝利。這不是什么危言聳聽,如果我們回顧A股2001年至2005年的熊市歷程,不難發現股市擴容的巨大殺傷力。2001年6月,上證綜指到達歷史高點2245.43點后開始下滑,到2005年6月下挫至998.23點,當年導致股市走熊的導火索就是國有股市價減持,兩倍于流通股的國有股和法人股市價流通預期給投資者造成了巨大的恐慌,使“千點論”成為事實。雖然時過境遷,但股改仍然是懸在A股市場上的“達摩克利斯劍”,考驗著中國管理層和經濟金融學界的智慧。

股改上半場

演繹非理性繁榮

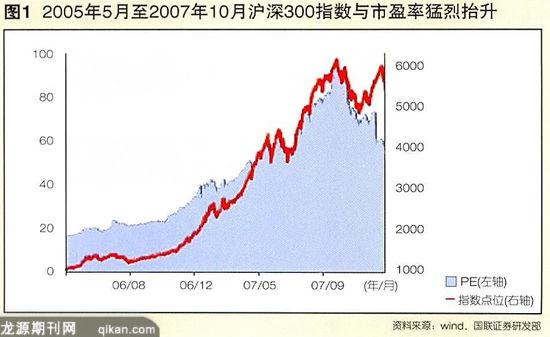

伴隨股權分置改革的展開,A股市場也于2005年中期見底回升,從此走出了一輪波瀾壯闊的牛市行情。超跌反彈的需要、流通股獲得對價補償,是股改上半場A股大漲的重要誘因。在此期間,上證指數最高攀升至6124.04點,對應的靜態PE為95.22倍,滬深300指數最高達到5891.72點,PE為94.86(見圖1),估值泡沫與非理性繁榮格局彰顯。但PE的劇烈抬升、高估值水平并未長時間維持,最終會下調至由基本面因素決定的、更為正常的水平。

針對2006年以來A股牛市,安信證券首席經濟學家高善文提出了資產重估論。他闡述了實體經濟部門的資產配置同股價波動的關系,但我們不禁要問,在過去的兩年牛市里,為什么資金要配置在股市而不流向別的地方呢?這可能有兩種情況,一是股市比別的地方更有“吸引力”,二是“熱錢”除了股市沒有更多的投資渠道。如果說股市的相對吸引力源于企業盈利的高速增長,為什么不到70%的盈利增速會出現近100倍的市盈率。顯然此時的A股似乎具備了特珠的“吸引力”,這種“吸引力”實際上是一種不健康的反饋機制。除媒體以及某些證券分析師誘導的心理強化外,A股市場存在“龐氏騙局”。

“龐氏騙局”來源于一個叫查里斯·龐氏(Charles Ponzi)的美國人,他在7個月內吸引了3萬名投資者。他設計的騙局實質上是將后一輪投資者的投資作為投資收益支付給前一輪的投資者,依此類推,使卷入的人和資金越來越多。股市中的“龐氏騙局”就是依靠一輪又一輪的資金投入來不斷推高股價,依靠后一輪的資金投入來給前一輪的投資者提供收益,并以此來吸收新一輪的資金。進入股市的人期望通過“吃下家”來致富,已進入者希望有更多的新進入者,分析師不斷調高的盈利預期使發展“下線”的愿望可以輕易實現,股票比其他金融資產更具“吸引力”,所能吸引的資金也更多。正是投資者中普遍存在的過度自信、羊群行為、正反饋交易行為以及由此形成的“龐氏騙局”導致了股改上半場的非理性繁榮。

大小非

終結“龐氏騙局”

貿易順差、資本流入、銀行信貸創造帶來的流動性泛濫以及負利率下的風險尋求行為,使得A股市場的“龐氏騙局”不斷延續。但這一騙局注定要終結,因為資金不能無限供給,投資者也不可能永遠增長下去。

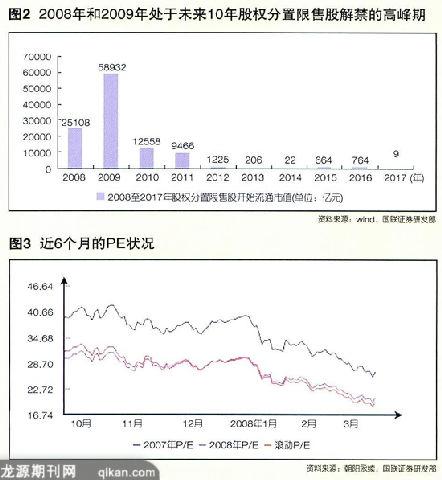

進入股改下半場后,大小非陸續解禁流通(見圖2),流通股投資者開始感受到限售股解禁帶來的沖擊。“龐氏騙局”中的新入資金不斷被解禁股所消耗,投資者開始擔憂資金供給。中國經濟增速放緩以及通脹壓力帶來的盈利預測下調使得市場主流開始看空A股,市場預期的突變使大小非從待價而沽轉變為集體拋售。A股投資者發展“下家”的期望也隨之發生變化,市場上的負面因素如上市公司業績下滑、限售股解禁對資金的消耗等形成合力,刺激股價下跌。最后,股價下跌,人們的悲觀情緒上升,兩者相互強化,形成負反饋,遏制“龐氏騙局”的膨脹,最終刺破了股改上半場的行情泡沫,可以說大小非是“龐氏騙局”的終結者。

矯枉過正后卻是估值亂象

伴隨著大小非開始大規模解禁,A股市場已經從2006年的機構與機構博弈時代、2007年的機構與普通投資者博弈時代轉到大股東與市場各類投資者博弈的時代。由于今年大小非數萬億的規模,大小非減持成為主導市場格局的最重要因素。觀察今年年初的市場走勢我們不難發現,市場高點下挫至今,每一次反彈都是被拋盤壓制最終疲軟乏力,這種極弱的格局在大熊市中也不多見,可見目前大小非的拋售對市場資金面產生了巨大壓力。

如果說大小非解禁終結了股改上半場的“龐氏騙局”,刺破了非理性泡沫,但矯枉過正,它卻破壞了流通股投資者的理性預期,造成全市場的估值亂象。特別是今年以來企業盈利增速減緩的預期,令流通股股東對限售股解禁由擔憂變成恐慌,近期市場的暴跌就集中反映了投資者的“恐非癥”。上證綜合指數已經到了3100點附近的位置,盤中一度跌破3000點,60日累計跌幅已接近32%。滬深300指數的2008年動態市盈率也從33倍跌至21倍以內(見圖3)。許多股票跌得非常離譜,估值偏低,已經無法用基本面來解釋。從盤面看,許多估值水平已經很低的股票,因解禁股較多照樣出現深幅調整;而那些估值水平較高但大小非較少的,股價仍可維持高位。A股市場先后有中國太保、中海集運、中煤能源和中國石油四只股票跌破發行價。近期的許多個股定價似乎并不是按照其內在價值,而是根據大小非多寡而定。所以,近來市盈率20倍甚至15倍以下的股票常常無人問津。

大小非解禁不僅僅是資金需求的問題,更主要是涉及到股票定價機制的問題。由于大小非解禁所能增加的供給占流通市值的比例非常大,所以大小非已通過市值流通參與到股票定價機制當中。從2007年開始,A股市場的定價機制就已經發生了變化。股改前,機構投資者所代表的金融資本決定著個股定價。但股改后,持有非流通股的產業資本因具備更大規模的資金和實力,可對公司的股價起決定性的影響。產業方的定價基準就不僅僅看市場市盈率了,而是要看實體經濟里的資金成本。較低的原始成本和金融資本相對較高的估值,使產業資本面臨較大的套利空間,對應的定價區間更為靈活。

如果按一年期貸款利率7.47%計算,產業資本所支持的估值水平僅為13倍。而按照金融資本習慣采用的絕對估值法,最為悲觀的估值水平也超過20倍。如果我們以實體經濟的實際資金成本(應該大于7.47%)來計算,所支持的估值水平僅在10倍左右,可見產業資本與金融資本存在明顯估值分歧。產業資本參與定價擾亂了原有的估值體系。國外成熟市場的估值水平通常與實體經濟回報率差不多,虛擬經濟的估值圍繞實體經濟的收益率上下波動。隨著進入全流通時代,產業資本的定價權會變得更強有力,當產業資本與金融資本出現估值分歧時,產業資本的套利往往決定了資本市場的估值中樞。在相對高企的估值水平下,產業資本參與定價和套利,使得整個市場的估值中樞下移,并逐步走向以實體經濟為依托的價值中樞。

行為金融學

解讀“恐非癥”

從行為金融學角度來看,損失規避、過度反應與隱性擔保解除可以解釋A股市場的“恐非”心結。當市場因預期不明陷于恐慌時期,政府應通過明確大小非解禁和減持的規則來穩定市場預期,減緩市場的“恐非癥”。

在行為金融學理論中,人們對單位損失比單位利潤的感知更為強烈,對中等程度的損失的評價大約是同樣大小收益評價的兩倍。當損失預期不明確時,投資者從“風險追求”轉向“風險厭惡”。如果大小非拋售解禁股,股票市場供求關系將發生根本性的變化,投資者從股票市場中獲取的收益將大幅減少,甚至發生虧損。

如果投資者具有完全信息且完全理性,在利益受損的心理預期下,每個人都會爭取提前拋售股票以避免損失,所有投資者共同行動,就形成了解禁限售股并未拋售但股價已經暴跌的股市異象。完全信息和完全理性是一種理想的假設,但在不完全信息條件下,擁有信息優勢的機構投資者的拋售行為會引發中小散戶跟風拋售,形成“羊群效應”,同樣會使危機爆發的時間提前,這就是行為金融學里的損失規避行為。

顯然,股票市場對于大小非解禁存在過度反應。大小非解禁作為相當長時期內影響價格趨勢的重大事件,對投資者心理造成影響實屬正常。投資者對某一事件的過度反應,是因為對事件影響的評價和反應過度敏感,造成對價格趨勢過于悲觀的預期,經過一段時間后,方可修正對事件的評價。

市場的過度反應實際上體現了投資者心理反應的群體特征,是市場非理性的表現。市場對大小非解禁之所以產生過度的反應,如前面所分析,關鍵在于大小非修改了以基金為代表的金融資本估值體系,其低成本籌碼的源源流出令機構投資者惶恐不安,而且大小非解禁后擁有巨大的股票供給量,對上市公司的熟悉程度能使其輕松獲得私有收益,加大了大小非與流通股股東的代理沖突。另一方面,市場定價機制長期扭曲、企業盈利能力與誠信水平低下、虛假信息泛濫、機構投資者操縱市場、部分投資者的投機心態等因素也加劇了市場對大小非解禁的反應程度。

“恐非癥”的產生也可在一定程度上解釋為政府對市場和企業隱性擔保的解除。一方面,政府對股票市場的隱性擔保造成投資者對市場走勢的某種“理性的”穩定預期和信念,總認為政府會在暴跌中救市,當一次次救市預期落空時,投資者變得失落與煩躁,強化了恐懼。另一方面是政府對企業隱性擔保的解除。由于股票是投資者與融資者達成的關于資金產權交易的契約,由于信息不對稱,契約是不完全的,投資者容易被融資者所“套牢”,因而股票契約的締約成本非常高。為促成股票契約的締結,政府以國家信用為國有企業提供“隱性擔保”以促成股票市場的形成,大小非解禁拋售意味著政府將取消“隱性擔保”,投資者的可能選擇就是解除股票契約。

綜上所述,去年10月以來股市持續疲軟,大小非解禁已經嚴重動搖了市場信心。如果管理層對“恐非癥”不予正視和合理引導,或將導致A股大熊市的提前來臨,股市的融資功能喪失,股改的最終勝利也將受到威脅。

(作者供職于國聯證券研發部)

編輯:邱玉琴omnicourage@gmail.com