2008銀行打新收益還有幾何

2008-05-27 10:05:08陶長高

投資與理財 2008年3期

陶長高

打新理財產品與新股中簽率、上市首日漲幅等有著密切關系,雖然2008年會有大量的紅籌股回歸。如中國移動、中國聯想等,并且股價指數可能會創出新高,但總的發行量可能會比2007年有所降低,從而會影響打新股理財產品的收益。

2008收益預期

2008年,打新理財產品收益會受到以下幾個方面因素的影響

首先,發行制度面臨改革,機構投資者的中簽率可能會降低。

由于受到中國石油、中國神華等大盤藍籌股的影響,我國發行新股制度正在醞釀著變革,這從最近中煤能源新股發行就可看出這點。根據其公布的招股說明書,此次中煤能源A股發行網上配售初始比例將達75%,創下2005年“新老化斷”以來最高水平,此舉意味著近期備受關注的新股發行制度改革將逐步開始試水,這顯然會降低機構投資者的中簽率。

其次.新股發行量可能會低于2007年。2007年凍結資金高達萬億以上的新股票有19只,中國中鐵、中國石油、中國太保凍結資金量最大。2007年,超級大盤新股中國石油、中國神華、建設銀行、中國平安等已經發行。2008年超級大盤新股數量將明顯少于2007年,因此,可以預計2008年新股申購平均中簽率將可能低于0.26%,甚至降低至0.2%。

第三,認購新股資金量并不會顯著減少。2008年新股申購最大的趨勢是,大盤藍籌在2007年已經悉數上市,在新股收益上獲利的機構、個人投資者更加虎視眈眈盯住2008年的收益。紅籌股回歸在今年被看好,2008年是最后的機會,2009年扣新將逐步走向正常化。銀行打新股理財產品的收益率在2007年第三、四季度達到峰值,并會在2008到2009年逐步回落至正常水平。因此,2008年打新股的資金量可能會與2007年持平。

綜合以上因素考慮,假設2008年打新股中簽率為0.2%.上市首日漲幅及新股發行量維持不變,那么打新股收益率將降至12.95%。當然,如果新股發行量比2007年有所減少,則打新股收益率將可能降至10%左右。

2007收益分析

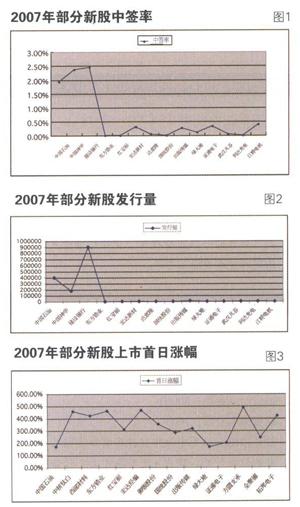

對于打新股理財產品,中簽率和首日漲幅最為重要,而中簽率又是重中之重。通過對2007年至今新股發行中簽率進行計算,發現扣新股的平均中簽率為0.26%。除,中國神華、中國石油、建設銀行等中簽率超過1%外,其他新股都低于1%,甚至有些公司只有0.02%,如東方鋯業、紅寶麗等(見圖1)。與此同時,中簽率與發行量自密切關系。結合圖2的情況看,大盤藍籌股的中簽率往往都要大于小盤股,如中國石油、中國神華的中簽率要遠遠大于東方鋯業、紅寶麗等小盤股。

而通過對2007年至今新股發行首日漲幅進行分析可以發現,打新股收益非常可觀(見圖3),如果上市當天出售新股,通過對公開數據的統計,打新股的平均收益率為215.87%。

(上海理工大學企業管理碩士研究生饒瑋對本文亦有貢獻)

(作者系光大銀行戰略研究部博士)