強化市值管理 推動軍工發展

2008-12-01 10:08:52施光耀劉詩源

資本市場 2008年11期

施光耀 劉詩源

自1998年中央對國防科技工業管理體制進行調整以來,軍工企業改革已經經歷了十年的風風雨雨。在這十年間,有近30家軍工企業步入資本市場,軍工行業發展迅猛,尤其是2005年,在股改的大背景下,資本市場成為了軍工企業發展的大舞臺,各方面利益趨于統一。

近年來,軍工行業上市公司發展迅速,以11大軍工集團直接或間接持股的46家A股上市公司為例,2007年末,實現凈利潤共計92.89億元,比去年同期增長122.65%;主營收入共計1314.18億元,比去年同期增長24.29%;總資產持續增長,至2008年中期,已達到2348億元。

績效表現堪憂

雖然軍工上市公司的總資產連續增長,但是進入全流通時代后,市值成為資本的新標桿,是衡量上市公司綜合實力的重要指標之一,而軍工企業無論是市值的相關表現上,還是市值管理的成績上都不那么出色。具體表現在:

首先,軍工上市公司整體規模較小。以2008年10月13日收盤價計算,軍工企業在整個A股市場中家數占比為2.87%,而行業市值只占到總市值1.34%,規模與家數并不匹配。這是因為,46家上市公司中,市值規模普遍集中在十億級,僅有5家公司處于百億極,還有11家規模在十億以下(見表1)。

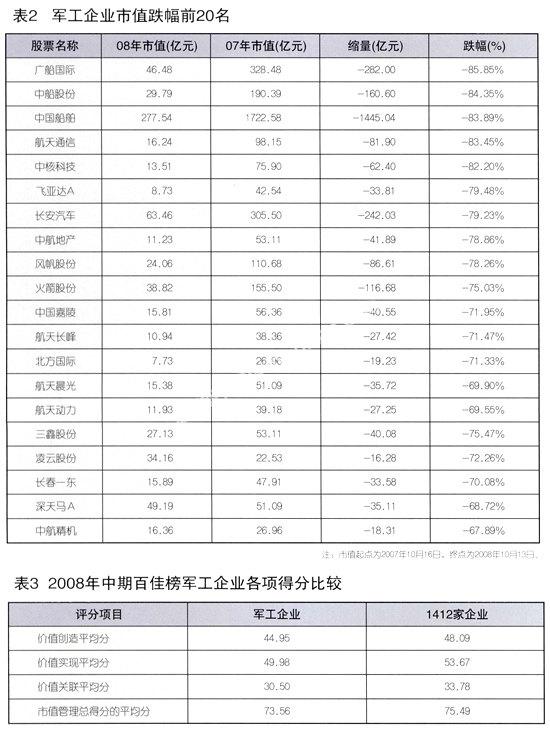

其次,從2007年10月16日指數達到最高點計算,本輪大跌中,軍工上市公司平均跌幅達到58.87%,而同期大盤平均跌幅為46.58%,跌幅超過大盤12個百分點,除去2家08年新上市的公司,僅有9家公司表現優于大盤。而在跌幅超過80%的76家公司中,軍工企業占到6.57%,而軍工類上市公司家數在市場中占比僅為2.87%,這說明軍工企業市值抗跌性不夠良好,波動性較大。(見表2)

再次,軍工企業市值管理方面的不足,同樣反映在上市公司市值管理的績效排行榜上。市值管理的三個評價維度—價值創造、價值實現和價值關聯中,價值創造是基礎,價值實現是目標,價值關聯是考察兩者之間的匹配程度,只有這三方面統籌兼顧,才能取得較好的市值管理績效。而在2008年中期百佳榜評比結果上看,軍工類上市公司這三方面的表現均弱于市場平均水平。在1412家樣本公司中,44家參加評選的軍工類上市公司(剔除掉2家ST的公司)有33家總排名在500名之后,12家總排名在1000名之后,其中以價值創造和價值實現方面較為薄弱。(見表3)

原因何在?

2008年上半年的績效排行,軍工類上市公司之所以表現欠佳,關鍵原因在于和2007年中期相比,今年前六個月,軍工板塊上市公司盈利能力不如去年。據統計,軍工板塊上市公司平均凈利潤下降了8.62%;每股收益為0.21元,比去年同期下降了15.21%;平均凈資產收益率雖然增幅達到300%,但是僅為去年的一半。

而在價值實現方面,中國上市公司市值管理研究中心對多達12項非財務指標的市值效應進行了分析。非財務性指標,例如公司治理水平、投資者關系管理水平、是否推進股權激勵、積極引入基金等戰略投資者等因素可幫助上市公司獲得高溢價,從而提高公司價值。從這些指標可以看出,軍工類上市公司在價值實現方面表現并不出彩。50家擁有金牌董秘的上市公司中,軍工企業占1家。另外,由于軍工企業的保密性要求,投資者關系和信息披露方面也有待提高,導致價值關聯度得分較低。

軍工類企業市值管理績效不高,特別是在價值實現領域里較弱,是有客觀的歷史原因的。從1993年10月廣船國際作為第一家軍工企業上市進入資本市場以來,15年里,共有40余家軍工企業進入資本市場。但在90年代,我國軍工企業一直處于人員多、包袱重、國家不重視的環境,并且民品市場的競爭激烈,在核心競爭力不強的情況下,很多企業的改制上市并沒有完全達到預期效果。

亟待揮舞市值管理的手

隨著股改進程的推進,改革的正面效應正逐漸顯現:價格圍繞價值波動的規則獲得市場的認可和尊重,股市的投資價值得以提升;股市應有的優化資源配置作用逐漸得到恢復;資本市場溢價效應逐漸顯現出來。市場化也帶來了新的估值標準,而市值也因其反應了上市公司的經營績效、融資能力、股東價值等綜合能力,成為了衡量上市公司財務和股東價值的新標桿,市值管理的理念也越來越被企業所重視。

企業經營理念依次經歷了從產品生產管理到商品經營管理,再到資本運營管理,最后步入市值管理的三次重大變革。

第一次變革中,企業經營目標從追求產值轉向追求利潤。軍工企業嘗試通過把相對優質的軍轉民資產分拆進入資本市場,從而推動企業的整體發展。由此,軍工企業從虧損過半,發展到利潤增速高于中央企業平均水平。

第二次變革中,企業經營目標從追求利潤轉向資產增值。軍工集團開始嘗試把軍工資產進入資本市場。雖然只是把一些非核心業務進行證券化,但由于基本面的良好,行業景氣驅動,受到資本市場的高度認同,軍工企業資產增值迅速。

當前面臨的是第三次變革,企業經營目標是股東價值最大化,即以上市公司為平臺,實現軍工資產證券化和專業化重組,達到做大做強軍工行業的目的。特別是股權分置改革完成后,公司利益和股東利益趨向一致,如何使股東價值最大化成為了軍工企業正在努力的目標。

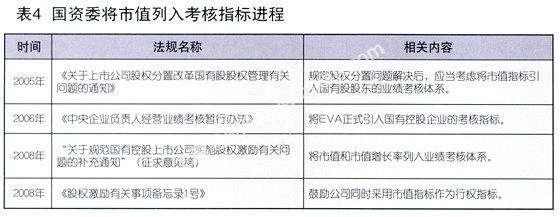

與此同時,上市公司市值納入國資考核也漸行漸近,自2005年以來,出臺了一系列法規和指引(見表4),市值不但作為反映公司價值的指標之一,同時也成為了公司治理成果和股權激勵指標之一。作為國資委下屬的11大軍工集團下屬的上市公司,更需要重視其市值,提高公司治理水平。

所以,在當前的市場環境下,從市值管理方面,我們給軍工企業以下建議:

提高軍工類上市公司價值創造能力。即公司盈利能力,這是保證公司發展壯大的基本。不但要在關鍵技術上提升我國軍工產品的競爭力,也要繼續提升民品的制造能力,繼續在軍民結合的道路上縱深發展。

積極開展信心管理,增強投資者信心,擴大公司規模。信心管理是弱市市值管理的核心,信心管理又分為短期和長期兩種,上市公司可以通過增持,回購,注資等手段在短期內提升投資者信心。從長期看來,提升信心依然是要增強公司的盈利能力,并積極開展行業整合,合并優勢“同類項”,做大做強。

做好投資者管理及信息披露等方面的工作,實現股東價值最大化。在“三公”原則下,過好從保密到透明的轉折關,和投資者、媒介和分析師加強溝通,及時規范地進行信息披露,使得公司的發展策略和項目進展等信息能及時被市場所了解,增加上市公司透明度。

提高公司治理水平。這是指完善法人治理結構、建立健全公司內部控制制度、提高公司運營的透明度、加強對高管人員及員工的激勵和約束,以及增強上市公司核心競爭力和盈利能力。提高公司治理水平會提升公司在資本市場的形象,并提振投資者的信心,在弱市下尤為重要。

為了促進和推動軍工企業在資本市場的發展,提升企業價值,軍工類上市公司應該在提高公司盈利能力和管理能力上雙管齊下。鑒于資本市場與資本運作的專業性和復雜性,軍工企業要按照大國防的概念和市場化的方向進行產業整合與資本運作,加快股份制改革,提高資產證券化程度,充分發揮證券公司、會計公司與律師事務所等中介機構的作用,讓專業化機構幫助策劃設計各種方案與交易條款,積極探索具有軍工特色的法人治理結構,實現股東結構多元化,促進軍工經濟又好又快發展。

(作者供職于中國上市公司市值管理研究中心)

編輯:邱玉琴omnicourage@gmail.com

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代陜西(2019年18期)2019-10-17 01:48:58

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44