尋找“中國式”融資融券

2008-12-01 10:08:52

資本市場 2008年11期

融資融券交易主要有兩種授信模式,即市場化融資融券模式和專業化融資融券公司模式。前者是以歐美、中國香港為代表的分散信用模式,又叫直接授信模式,由券商直接向客戶提供融資融券;后者是以日本、韓國等為代表的集中信用模式,又叫證券金融公司授信模式,由成立專門的證券金融公司向客戶提供融資融券,或通過券商,或直接向客戶提供。

在市場化融資模式中,證券公司主要通過貨幣市場向銀行和非銀行金融機構通過信貸、回購和票據融資,融資融券交易均表現為典型的市場行為,歐美的主要工業化國家實行的就是這種市場化的融資融券制度。在專業化融資公司的模式中,證券公司必須向經過特批的證券融資公司籌借資金,亞洲的一些國家和地區,例如日本、臺灣等實行的就是這種專營的融資融券公司模式。

直接授信模式:投資者向證券公司申請融資融券,由證券公司直接對其提供信用,當證券公司的資金或股票不足時,向金融市場融通資金或通過證券借貸市場(場外)借取相應的股票。這種模式的主要特點是:第一,信用交易高度市場化,對融資融券的資格幾乎沒有特別的限定,交易主體具有廣泛性。第二,回購、抵押貸款和融券的廣泛采用促使信用交易與貨幣市場、證券回購市場緊密結合。第三,大量的保險基金、投資公司和院校投資基金等長期投資者的存在使融券來源極為豐富。

集中授信模式:證券金融公司授信模式,證券金融公司成為整個信用交易體系中證券和資金的中轉樞紐,承擔相關的融資融券業務。證券金融公司的核心業務是針對證券公司的轉融通,一般投資者的融資融券需求仍主要由證券公司滿足。這種職能分工明確的結構形式,便于監管,也與金融市場的欠發達相適應。

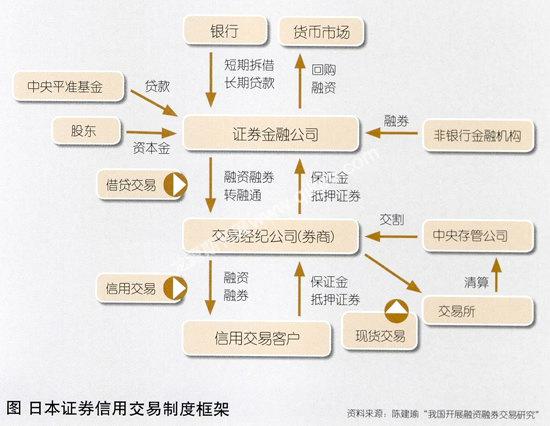

我國證監會發布的《證券公司監督管理條例》規定,證券公司向客戶融資,應當使用自有資金或依法籌集的資金;向客戶融券,應當使用自有證券或依法取得處分權的證券。在融資融券業務試點階段,證券公司主要是以自有資金或證券向客戶提供此項服務。證券金融公司成立后,券商可以將其取得擔保權的客戶資產用于向證券金融公司申請轉融通業務。有融資融券資格的券商從證券金融公司借入資金后,再根據信用額度融給客戶。《證券公司監督管理條例》中首次明確了融資融券業務通過證券金融公司進行。證券公司從事融資融券業務,自有資金或者證券不足的,可以向證券金融公司借入,證券金融公司的設立和解散由國務院決定。這意味著中國融資融券業務集合了兩種授信模式的特點,在證券金融公司成立之后更多的是以日本為代表的集中授信模式為主,其模式如圖所示。

我國目前證券市場市場運行機制、法律監管體系尚在健全和完善中,各市場參與主體的風險控制能力還比較弱,證券市場信用機制還沒有真正建立。因此,在現有制度和結構下不適宜直接采用完全市場化的信用交易模式,而應采取證券金融公司主導的集中信用模式,可以有效地組織融資融券并有利于對風險進行監控,待市場發育成熟以后再逐步轉向市場化模式。

由于證監會規定了證券公司只能以自有的或依法取得的資金和證券為客戶提供融資融券服務,在自有方面,無疑對證券公司在資產流動性和風險管理提出了更高的要求;在資金和證券的其他取得方面,可能將由證券金融公司來提供轉融通,其資金來源可能的途徑包括資本金、發行債券、銀行或貨幣市場等等,這將促進證券市場、銀行以及貨幣市場的更加緊密的聯系,進一步豐富金融體系中各主體間的業務聯系。

編輯:許倩xu.qian.1982@gmail.com

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37