左側者前行,右側者躑躅

2008-12-01 10:08:52徐妍

資本市場 2008年11期

關鍵詞:經濟

徐 妍

不同的中國經濟下行周期軌跡決定了中國股票資產的運行軌跡。在時間較長的“U”型下降大概率判斷下,對于時間成本低的左側交易投資者,股票市場的長期合理價值已經出現,在未來經濟全面下行過程中可逐漸轉向積極的戰略配置態度。但對于時間成本較高的右側交易投資者,未來3-6個月估值的周期沖擊仍將繼續。

周期恐懼與估值誘惑

2008年以來,經濟周期對股票周期的強大驅動力,在中國股票市場中得到充分體現;事實上,全球股票資產受到基本一致的周期力量驅使,中國的周期變動基本趨勢,只是全球周期變動趨勢中的一部分。在經歷了經濟擴張的狂熱和經濟熱脹的憂慮后,股票資產繼續面對經濟衰退的恐懼。

投資者在面對周期恐懼的同時,又面對著如此便宜估值的誘惑。A股市場的估值已經趨近歷史最低水平,而與海外市場相比較,仍保持9%以上經濟增長率的中國市場估值已經與全球市場接軌。

我們面對的到底是最好的時代,還是最壞的時代?周期趨勢和估值定位,是在進行策略決策中必須考慮的問題。

復雜下行周期主導股票趨勢

全球大周期與中國小周期疊加

經濟周期變動一直是影響股票資產變動的關鍵驅動力,自2007年以來表現的尤為突出;因為經濟周期出現了明顯變化,對股票市場產生劇烈的系統性影響。本輪經濟周期變動復雜而劇烈,是由于全球大周期和中國小周期變動交織在一起。其中全球大周期的變動是基礎和背景,中國長期的經濟繁榮是全球繁榮中的一員并對其發揮重要作用,同樣全球周期繁榮停滯又對中國經濟周期產生重大的反作用。

從全球角度,2002年以來由消費國、制造國和資源國的正向循環出現停滯。首先從美國房地產泡沫破裂后的消費停滯開始;中國為代表的制造國出口放緩,但同時又受到資源價格高漲的雙重負面影響;最終全球需求放緩對資源價格產生影響,油價大幅回落,資源國受到最后沖擊。

全球需求環境的放緩,對中國經濟產生重要影響;全球金融市場的動蕩,又對中國資本市場產生較大沖擊。與此同時,中國作為全球經濟貢獻和貿易貢獻的重要力量,其經濟放緩又會對全球貿易和資源價格都帶來較大的負面影響。

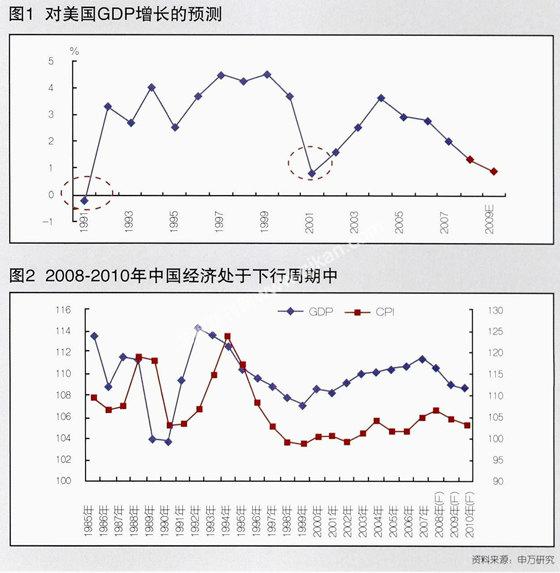

作為最早出現問題也是對全球經濟格局影響最大的國家,美國經濟格局應該是關注全球周期變動的最關鍵方向。我們對美國經濟的判斷是,2009年美國經濟增長將繼續放緩,2010年才能出現明顯的復蘇。股票市場一般會領先經濟6個月左右見底,因為經濟趨勢在2009年仍然向下,則未來3-6個月美國股票市場仍然受到經濟的負面壓制。(圖1)

在全球需求放緩影響的同時,中國經濟還受到內在負面因素的影響,由于房地產下行周期帶來投資放緩是最關鍵的問題。據此判斷,未來兩年中國經濟增長將處于“U”型的下行周期中,到2010年達到本輪中國經濟調整的低點。(圖2)

股票資產仍需忍耐全面經濟下行的前期

從經濟周期的變化來看,中國經濟已經從2007年的經濟擴張后期,過渡到2008年增長放緩但通脹仍上行的類似“滯脹”階段,從2008年末到2010年則處于增長明顯放緩同時通脹下降的全面經濟下行階段。

通過海外的長期資產實踐,可以了解經濟周期的轉換中,資產的反應。

從美國1950年以來50多年的長期資產比較,發現增長放緩但同時通脹仍上行的經濟放緩階段,是資產表現最差的階段,股票和債券資產都會受到損害;達至經濟增長放緩到潛在增長以下的衰退階段,早期股票資產仍然受到經濟放緩的負面沖擊,債券則是良好的防御資產;但到了經濟衰退的晚期,股票資產表現明顯強于債券資產,因為股票資產預期經濟接近最壞的時候,其估值會提前大幅上升。從這個角度說,A股資產已經渡過了經濟放緩帶來的最大沖擊階段,但由于經濟全面下行才剛開始,經濟下行的負面沖擊仍未過去。股票盈利仍會繼續放緩,同時要看清經濟最壞的時候還需要時間,所以估值也難以很快出現趨勢性的回升。

在以年度GDP增長劃分的經濟下行周期中,從美國股票的平均收益、盈利和估值變化可以看出,雖然經濟下行的時間會有不同(一半左右是2年到達經濟低點,一半左右是1年到達經濟低點),但統一的是在經濟增長達到最低點的那一年,股票收益因為估值大幅上升明顯上升。

中國則難以找到足夠多的經濟周期與股票周期的歷史關聯數據來參考,唯一可以和當前下行周期相比較的只有1994-1998年周期。但可以發現一個比較一致的現象,在通脹高點和之后一年,股票市場表現不佳;包括1994-1995年,2001-2002年,2004-2005年。其背后的理由,應該是通脹高點帶來較大通脹壓力,通常也是增長高點;而后一年通脹回落,但增長也出現了大幅回落。對比來看,2008年是通脹高點,2009年是次年同時經濟又還未到最低點,則經濟對股票市場的負面影響至少在未來3-6個月難以消除。

總而言之,從經濟周期演變角度,股票資產雖然已經渡過了經濟放緩沖擊最大的時候,但仍處于經濟全面放緩的前端,股票的盈利和估值仍受到負面影響,股票資產還無法出現趨勢性的回升。

全球周期看美國,國內周期看地產。美國經濟趨勢和國內地產周期,是影響我們對周期判斷的兩大關鍵。除此之外,在下行周期中反周期的政策變量,是另一關鍵要素。

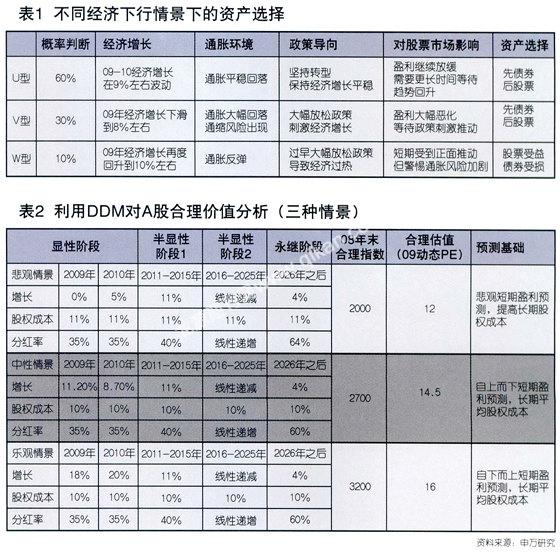

除了最大概率的“U”型經濟放緩外,還有也可能出現的其他經濟下行軌跡。不同的經濟周期軌跡會影響到股票的運行趨勢,這是我們需要密切關注的。如可能出現經濟快速向下,又在全面刺激政策下出現快速回升的“V”型放緩,在這種情景下股票資產趨勢會更為樂觀,因為經濟負面沖擊劇烈但短暫。也要警惕,是否又會演變為”W”型放緩,即經濟刺激政策過早出臺導致通脹風險再度回歸,滯脹擔憂對股票資產會帶來更大的負面影響,這是概率最小也是最差的一種情景。(表1)

估值周期沖擊仍未結束

從2007年四季度以來,A股市場持續大幅下跌,估值迅速回落,對經濟下行周期的負面影響作出劇烈反應。目前無論是與歷史的縱向比較,還是與海外市場的橫向比較,A股市場的估值水平都已經較為便宜。可以認為,便宜的估值一定是奠定了未來長期收益回升的重要基礎;但就未來3-6個月來說,由于經濟下行風險仍在,便宜的估值并不意味著股票市場會明顯回升。

長期合理估值定位:2000點

從跨周期角度,目前A股的估值水平已經合理甚至具有吸引力;所基于的重要估值基礎,來自于長期估值模型—分紅折現模型(DDM)在較為保守參數假設下給出的A股市場合理定位。

基于DDM,根據不同的增長假設和股權成本假設,我們給出悲觀、中性和樂觀三種情景,得到2008年末滬深300指數的合理點位區間為2000-3200。(表2)

在保守的悲觀假設下,股票對應的合理價值是長期有信心的區域。則滬深300指數在2000點處,從跨周期的角度對長期投資者已經具有較強吸引力。

低估值對應未來長期收益的回升,即均值回歸規律在全球市場包括中國市場中都存在。根據構造的股票收益預測模型,即建立在均值回歸規律將估值因子、盈利因子等與未來股票收益相關聯;歷史回溯,可以看到模型所指向的長期收益方向,與實際的股票收益方向基本一致。但期間也會出現較大偏離,最明顯的就是2007年,估值模型在07年初就提示由于估值過高,未來收益將下降,但市場仍然大幅上漲到07年4季度才開始回落。

所以,長期估值合理或是不合理,未必意味著短期股票市場就應該上漲或者下跌;因為均值回歸規律是一種長期規律,短期市場估值變動則受到短期盈利驅動要素的影響,這是我們在后面將進行具體分析的問題。

凈資產收益率是關鍵

當前市場對于估值的質疑主要來自于兩方面。首先從金融投資者來看,股票的PE(市盈率)值已經明顯回落并趨近歷史最低水平(2000點處,高20%左右),但從資產角度的PB(市凈率)值仍然與歷史最低水平有較大差距。其次,從實業投資者來看,股票估值回落對應股票內在收益上升,但仍然低于ROE所代表的實業收益率。

要解決這兩個估值差異,最關鍵的變量就是ROE.未來經濟明顯放緩,對股票盈利和估值的負面沖擊,主要體現在ROE為代表的企業盈利能力將出現明顯下降。在ROE下降趨勢下,我們關注對估值兩個方向的影響:一方面,ROE下降仍會帶來對PE的負面影響,PB則在ROE和PE雙重下降推動下快速下降,趨近歷史最低水平;另一方面,ROE下降,而PE下降帶動股權成本上升,即股票內在收益上升;當兩者接軌,則意味著對實業投資者來說,股票市場投資回報會優于實業投資回報。

研究顯示,隨著需求環境的明顯放緩,上市公司ROE從2008-2010年將持續下降,主要推動力來自于毛利率和投資收益貢獻的雙重下降。但從時間和程度上看,2008年中-2009年中應該是在高基數基礎上,ROE下降最為明顯的階段,將從07年14%左右下降到09年10%左右;之后下降幅度會減弱,對盈利的沖擊也會減弱。

從毛利率預測結果來看,在2008下半年到2009年是毛利率明顯下降的階段;上游資源性行業由于資源價格下跌毛利下降最明顯,而中下游的原材料和制造業雖然成本有所減輕,但在需求放緩的情況下,毛利率也呈現下降的趨勢。

從投資收益的貢獻來看,其與股票市場的關聯性非常強。股票收益大幅下降就意味著投資收益貢獻的明顯下降,2007年3季度末是股票指數的高點,所以2008年3季度的投資收益貢獻應該是最糟糕的。

其次從實業投資者角度,隨著ROE在2009年下降到10%左右,將與目前隱含的股權成本接軌;同時,由于ROE下降還會帶來對估值的負面沖擊,從而提升股權成本,則到2009年股權成本甚至可能超過ROE,即股票內在回報超過實業投資回報,此時從估值角度,股票內在收益對于實業投資者來說將具有較強吸引力,是值得關注的方向。

總結以上的分析,可以認為隨著經濟全面放緩帶來對企業盈利能力明顯下降,估值仍然面臨負面的周期影響。由于企業盈利能力下降將在2008年中到2009年中集中體現,未來3-6個月是集中沖擊的階段。

從短期的估值底線來看,應關注兩個方向,其一是ROE將回落到05年10%-11%的水平,則PE下降20%-25%,PB就應該與歷史最低接軌,則對應的滬深300指數在1500-1600點,這應該是盈利沖擊的估值底線。其二,此時隱含的股權成本所對應的股票內在收益將超越ROE,帶來實體投資者的估值底線,將推動實業投資者自發的增持回購行為明顯增加。

目前在政府推動下,央企大股東的增持行為在增加,但其背后市場化推動力仍不夠,一方面企業在經濟惡化情況下首要目標是利用緊張資金保持企業的平穩運營,另一方面ROE仍明顯高于股權回報,市場的估值吸引力仍不夠。從歷史經驗來看,只有在市場化的主動推動下實業投資者的增持行為才會帶來對市場估值的有效支持。

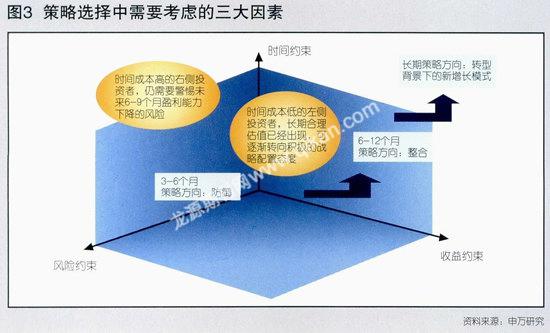

短期看防御,中期看整合,長期看轉型

在短期周期沖擊和長期估值優勢的雙重背景下,從策略角度,建議投資者在評估股票資產風險和收益同時,也需要加入對自身時間約束的評估。對時間成本低的左側交易投資者,從跨周期角度股票長期合理估值已經出現,未來雖然仍將面對經濟下行風險的沖擊,但從估值角度已經可以逐漸轉向積極的戰略配置態度。但對于時間成本高的右側交易投資者,長期合理估值并不意味著股票趨勢就將很快發生變化,未來3-6個月經濟明顯放緩基礎上企業盈利能力也將明顯下降,對估值仍將帶來負面沖擊,需要耐心等待經濟最壞時刻的到來。(圖3)

未來3-6個月

積極防御的策略主題

由于經濟下行和盈利惡化的沖擊仍將在2009年繼續體現,故在四季度不建議投資者改變基本防御的策略方向,但可以從原有被動的承受市場系統性風險轉向相對積極的防御方向,因為市場系統性沖擊將弱化,同時結構性分化將加強。

四季度市場系統性沖擊將弱化,一方面來自于在持續大幅下跌后股票估值已經達到長期合理點位,而對短期周期性風險的沖擊評估市場需要更多的時間和信息來確認;另一方面,從基本面角度,四季度由于奧運對生產和商務抑制效應消失,以及大宗商品價格下跌帶來的成本壓力減輕,都會有利于企業盈利的階段性回升;最后,反周期的政策力量已經開始發揮作用,而四季度又是集中討論09年經濟政策的會議期,政策預期明顯上升成為市場博弈的焦點。綜合這些因素,股票市場在四季度出現階段性反彈的可能性較大;但在經濟下行前期周期力量仍會超過政策力量,經濟下行影響下股票趨勢難以逆轉;所以市場反彈更重要的是為投資者提供有效的結構性調整機會。

在這種背景下,行業選擇上仍更偏好與周期關聯性小的平穩增長行業,下游消費服務行業的抗周期性要明顯強于中上游的原材料和資源品行業。其次,在風格選擇上建議投資者關注估值處于低端,而增長和盈利處于高端的優質股票。最后從主題選擇角度,隨著商品價格大幅回落帶來相關行業成本下降的受益機會,則是重要的主題方向。

需要警惕的是,當前的需求環境要明顯弱于2005年,上游行業到頂難以很快帶來下游行業的全面復蘇,因為需求的負面影響更大。從這個角度,仍建議投資者關注需求環境穩定或上升,同時能夠受益于成本下降的相關下游行業。受到財政支出推動或增值稅改革,成本又受益于商品價格回落的電網設備、鐵路建設、高端機床等是看好的方向。

未來6-12個月

轉型大方向下的企業整合主題

在短期防御同時,我們積極關注中期在經濟周期和政策環境雙重推動下帶來企業整合機會的不斷強化。從周期的角度,一方面經濟下行風險本身就帶來產業內部的分化,是大浪淘沙的過程;另一方面,從估值角度,隨著經濟下行風險集中釋放,以ROE代表的實體投資收益明顯下降,同時股票估值下降帶來股票內在收益回升,兩者在2009年中就將接軌則為實業投資者參與股票市場提供重要的估值支持。

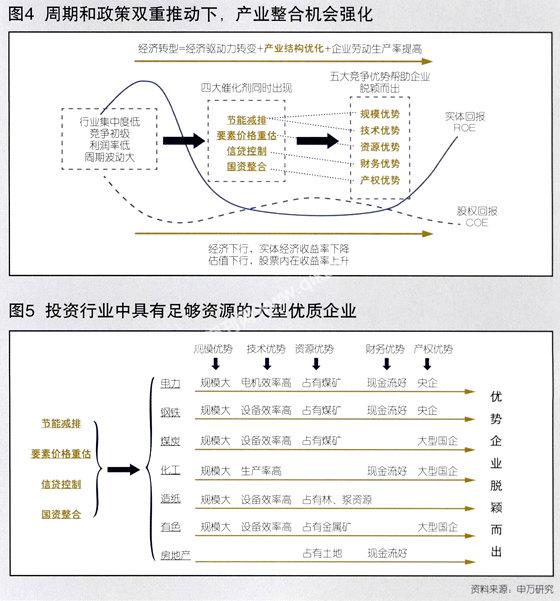

從政策角度,在經濟轉型大方向下推動產業結構優化是必然方向。我們看到推動產業內部整合的政策催化劑不斷出現,包括節能減排系列政策將明顯提高環保成本,要素價格改革則提高要素成本,以及政府從2007年以來持續推進的以央企整合為代表的國資整合方向。(圖4)

長期來看,經濟轉型帶來的中國經濟增長模式轉變是必然方向,但經濟轉型是一個非常長期的過程。日本在上世紀70年代初已經完成工業化基礎上,其完成經濟轉型也用了10年之久;而中國的工業化和城市化仍在發展過程中,增長模式的根本變化還需要很長的時間。在渡過本輪經濟下行周期后,經濟復蘇回升的推動力還不會發生根本變化,仍然來自于出口和投資;但同時在劇烈的周期沖擊和以提高要素成本為重要手段的轉型政策推動下,產業內部的結構變化可能會非常劇烈,由此凸顯行業整合的效應,有利于行業從原有低集中度、低利潤率和初級競爭的狀態得到改善。從這樣的思路出發,我們非常關注與投資出口相關的中上游行業中,具有規模優勢、技術優勢、資源優勢、財務優勢和產權優勢的大型優勢企業,其更能夠在下行周期中具有足夠的實力進行行業整合,獲得為其未來增長非常重要的便宜資源。(圖5)

除了對內整合外,全球經濟放緩過程中也為國內有實力的企業提供了對外收購的良好機會;而在人民幣升值過程中,國內企業對外的收購實力在不斷增長,我們在日本升值階段也看到其海外收購的大幅增加。這方面,國內資源行業和金融行業的海外擴張之路已經開始,而全球金融動蕩為其提供良好的機遇。

(作者為申銀萬國證券研究所策略分析師)

編輯:李成軍lcj0577@gmail.com

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33