基于DEA的我國境內財險公司效率評價

2008-12-29 00:00:00施正愷駱珣

中國市場 2008年31期

摘要:從構建財險公司的效率評價指標體系入手,并依據此指標體系,應用DEA方法對2004~2007年我國境內16家財險公司的技術效率、純技術效率、規模效率分別進行了評價,并對評價結果進行了較為深入的分析,為提升財險公司效率指出了方向。

關鍵詞:財險公司;效率;評價指標體系;數據包絡分析(DEA)

隨著財險業對外開放程度的逐步加大,外資財險公司進入中國市場的步伐不斷加快,對中資財險公司造成了不小的沖擊。因此,研究我國境內財險公司目前的效率狀況,探索提高我國財險公司效率的途徑,具有重要的現實意義。1978年,著名運籌學家A.Charnes等提出了數據包絡分析(Data Envelopment Analysis)。DEA將一個“可以通過一系列決策,投入一定數量的生產要素,并產出一定數量的產品”的經濟系統定義為決策單元。通過對已知的n個決策單元投入產出數據的綜合分析,得出每個決策單元的綜合效率的數量指標,據此判斷這些決策單元投入、產出的合理性、有效性。由于DEA不需要預先估計參數,在避免主觀因素和簡化運算、減少誤差等方面有著不可低估的優越性。因此,本文運用DEA模型來衡量和分析我國境內財險公司的效率,并指出中資財險公司效率提升的改進方向。

一、我國境內財險公司投入產出效率評價指標選擇和數據采集

本文在參考國內學者研究成果的基礎上,選擇了我國境內財險公司投入產出效率評價指標,其中,投入指標選用勞動力投入人數(X1),資本投入(X2)以及費用支出總額(X3);產出指標選用保險業務收入(Y1)和投資收入(Y2)。具體理由如下:①在財險公司提供的無形產品的生產過程中,必須配合相關人員提供精算、核保、理賠、法律等服務才能完成,因此,勞動力投入應作為財險公司很重要的一個投入變量,此處的勞動力投入人數系當年公司全體員工人數。②資本這個指標不僅代表著一個財險公司對于其產品風險的承諾,也是一項很重要的投入。本文選用資產負債表中的所有者權益表示財險公司資本的投入。③費用支出則涵蓋廣告、公關、對中介機構和兼業代理的支出等多方面。本文選用資產負債表中的手續費與營業費用之和作為費用支出總額。④財險公司產出的商品為無形商品,投保人通過繳納保費,將不確定風險損失轉化為確定支出,此處選取 “保險業務收入”作為產出指標。⑤由于保費收入與賠款支出之間存在著時間差,從而使財險公司有了資金運用的可能性。以前的研究文獻中很少有將投資收入設為產出指標是因為投資資產的額度非常小,其收入相對保險業務收入來說,幾乎可以忽略不計。但是,隨著國家對財險公司監管的逐步放開,財險公司投資資產的額度顯著上升,其投資收入在總收益中占據了越來越重要的地位。因此,本文將投資收入作為衡量財險公司的產出指標,并且以投資收益與利息收入之和來代表投資收入。

截止2007年底,我國境內正式登記的財險公司共32家,原則上,本文將考察年份的所有在我國保險市場上營業的財險公司囊括在樣本集中。由于各年中都有部分公司無法獲得全部指標的數據,只能將這些公司剔除出樣本集。如2004~2007年間平安保險集團沒有將財險方面的數據獨立公布。因此選取了16家公司(見表1)作為樣本進行分析,其中8家為中資公司,8家為外資公司。這16家公司的資產總額占我國境內財險公司累計資產總額的95%以上。另外,為了能夠反映近年我國財險市場的效率變化情況,使分析結果既有橫向比較也有縱向比較,本文選取樣本的時間跨度為2004~2007。本文中的原始數據均來源于2005~2006年的《中國保險年鑒》以及中國保險信息系統。

二、我國境內財險公司投入產出效率的DEA評價

本文利用DEA測算了我國財險公司的技術效率、純技術效率及規模效率。它們的經濟含義分別為:技術效率是指在給定一組投入要素不變的前提下,財險公司的實際產出同最大產出之比,它包括了純技術效率和規模效率,可以較為綜合地反映公司在經營管理和生產規模方面是否處于最佳狀態。純技術效率衡量規模報酬可變時財險公司與生產前沿面之間的距離,即是在將規模因素剔除的基礎上,分析短期內不含規模因素的情況下組織的技術效率,它更多反映的是決策單元的日常經營管理政策和水平。規模效率衡量規模報酬不變的生產前沿與規模報酬變化的生產前沿之間的距離,它可以用來說明財險公司是否處于最優生產規模。

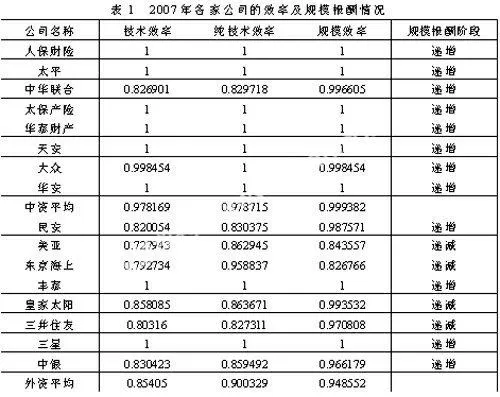

根據前面構建的財險公司投入產出效率評價指標體系,分別采用DEA測算技術效率、純技術效率、規模效率的三個模型(略),依次得出2004—2007年這16家財險公司的技術效率、純技術效率和規模效率,由于篇幅所限,僅保留了2007年的計算結果,具體見表1。

(1)綜合情況。從總體來看,2004~2007年間,我國境內財險公司技術效率始終保持較高水平,中資公司平均技術效率均在0.9以上,而外資公司一直在0.8~0.9之間。導致上述技術效率差距主要源自于生產規模和經營管理兩個方面:中資公司的規模優勢在規模效率上得到了充分的體現,從各年規模效率平均值來看,2004、2007年,中資公司比外資公司高5%左右,而2006年中資公司比外資公司高9%以上。這主要是由于外資公司的業務范圍和地域比中資公司受到更多限制,導致外資公司規模小,達不到規模經濟的要求。而在財險行業中,規模是非常重要的,因為可靠性和信譽與其密切相關。從另一個角度來看,外資公司的規模效率低說明它們的增長潛力更大,在國內保險市場對外資公司逐步開放后,外資公司的規模效率將會取得較大幅度的提高,因而中資公司面臨的挑戰也將會更加嚴峻。相比規模效率,中資公司在純技術效率方面的優勢不很明顯,其中2004年中資公司純技術效率的平均值還比外資公司低3%左右,這說明中資公司和外資公司在資源投入上,因為決策失誤和管理不善造成的損失比例差別不大。

(2)各年度情況分析。2004年,技術有效的財險公司數有6家,其中中資公司有3家,分別為人保財險、中華聯合和太保產險。華泰財產的純技術效率處于有效狀態,說明它技術無效僅是由于規模無效引起的,處于規模報酬遞減階段,說明其生產規模過于龐大,可通過削減員工人數來縮小規模從而達到規模有效。2005年,技術有效的財險公司數有6家,其中中資公司有3家,分別為人保財險、中華聯合和大眾。2004年技術有效的太保財險在2005年變為了技術無效,而它的純技術效率在2005年處于有效狀態,說明它的技術無效是由于規模無效所造成的,并且處在規模報酬遞減階段,說明其生產規模過于龐大,它應該在費用支出方面進行削減,以達到有效狀態。同樣應該削減費用支出的還有華泰財產,它的技術無效率也僅僅是因為費用支出過于龐大造成的。華安雖然也處于規模無效狀態,但它處在規模報酬遞增階段,說明它生產規模過小,沒達到規模經濟要求。2006年,技術有效的財險公司數有9家,中資公司占7家,其中只有天安一家處于技術無效狀態,并且處在規模報酬遞減階段,說明其生產規模過于龐大,應該在費用支出方面進行削減。2007年,技術有效的財險公司數有8家,中資公司占6家,其中僅有中華聯合和大眾兩家公司處于技術無效狀態,并且它們都處在規模報酬遞增階段,說明它們的生產規模過小,應該適當擴大規模以達到規模有效狀態。

三、結論

本文選擇勞動力、資本金和費用總額作為投入指標,保費業務收入和投資收入作為產出指標,從微觀的角度利用DEA方法測算了2004~2007年我國境內16家財險公司的技術效率、純技術效率和規模效率值,對中資公司和外資公司之間存在的差距進行了分析。總體來看,我國境內財險公司效率保持在較高的水平,但投入資源浪費的情況依然存在、并且未得到改善。因此,如何借鑒外資公司先進的管理理念和技術手段,“師夷長技以治夷”,應該是后續亟待進行的研究課題。

作者單位:北京理工大學管理與經濟學院

參考文獻:

[1]呂秀萍.1999-2004年中國保險業宏觀效率實證研究:基于DEA方法[J]. 統